9月22日,据港交所官网,北京云迹科技股份有限公司(下称“云迹科技”)港股IPO获证监会备案,剑指港交所“酒店机器人第一股”。然而,其赛道龙头光环难掩盈利失血,机器人均价跳水、酒店依赖度超九成,更背负19.25亿元赎回负债。

招股书介绍,云迹科技是机器人服务智能体企业,主要提供机器人及功能套件,辅以AI数字化系统的服务。智能体是一种具有自主感知、记忆、推理分析、决策和行动执行能力的人工智能,可直接针对特定任务提供端到端、持续迭代的解决方案。

2024年,公司以6.3%的国内收入份额位居该市场第一。预计到2029年,中国机器人服务智能体市场将进一步增长至人民币135亿元,2024年至2029年的年复合增长率为29.3%。

今年前五月亏损扩大

九成收入依赖酒店

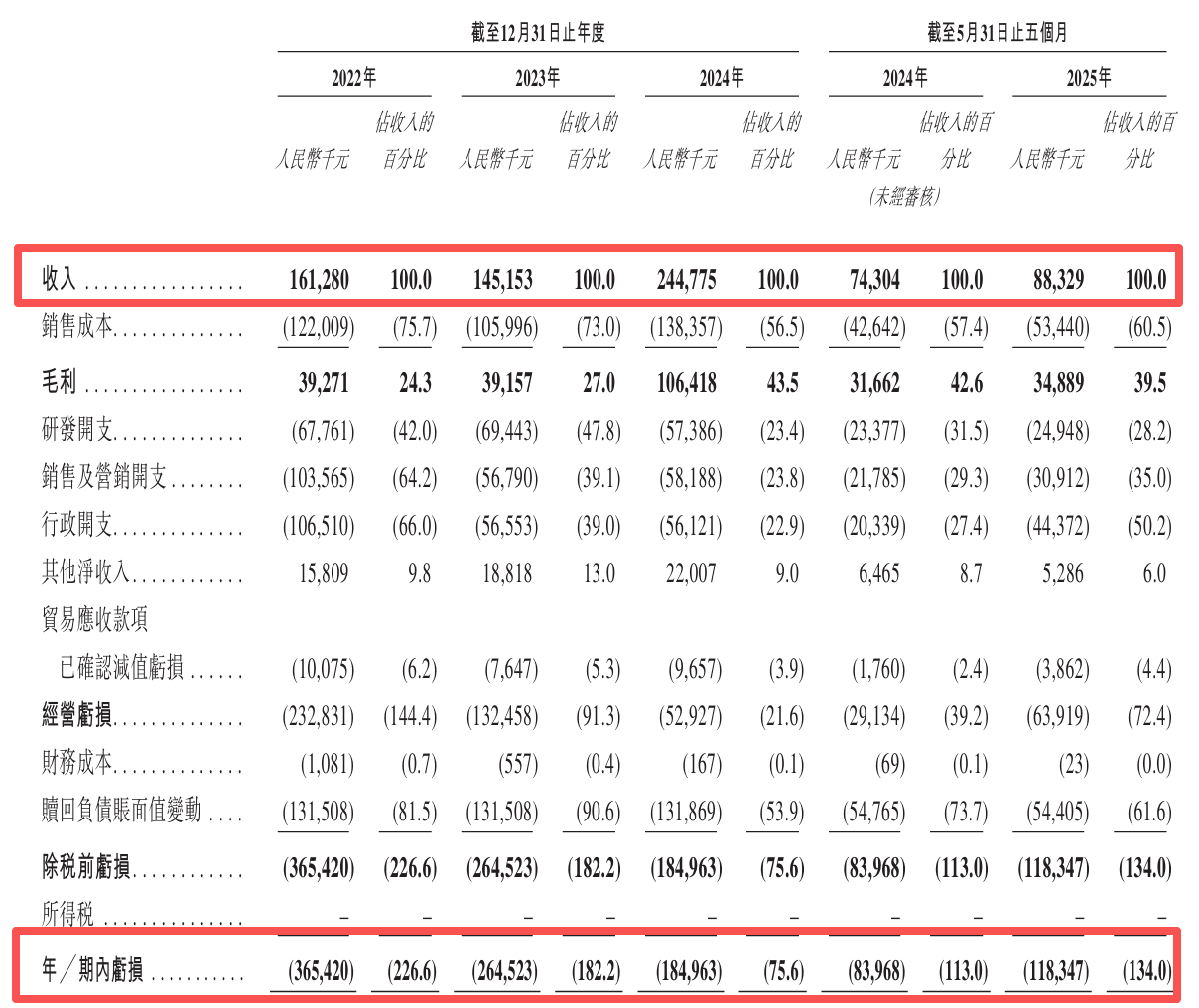

2022年至2024年及2025年前5月(下称“报告期”),公司实现营业收入1.61亿元、1.45亿元、2.45亿元、0.88亿元;期内亏损分别为3.65亿元、2.65亿元、1.85亿元、1.18亿元,和2024年前5月的0.84亿元亏损相比,今年同期亏损显著扩大。

记者注意到,云迹科技多款机器人产品的平均售价呈下滑趋势。公司主力销售机型“格格”系列机器人的平均售价,从2022年的2.68万元逐步下滑,2023年降至2.49万元,2024年跌至2.09万元,2025年前五月更降至1.45万元,同比下滑37.2%。

公司新品UP系列机器人的平均售价则从2023年的5.42万元“跳水”至2025年前5月的1.69万元,降幅达68.82%。而“润”系列机器人更是从每台2.32万元的价格降至1.40万元。

应用场景方面,云迹科技绝大部分收入来自酒店,报告期各期,分别占总收入的70.1%、95.1%、83.0%及93.2%。

云迹科技坦言,自成立以来,截至2025年5月31日,公司累计了超过3.4万家企业客户的广泛客户群。公司的大部分客户从事酒店行业。然而,大多数客户是根据其自身具体需求购买产品。鉴于此做法,概不保证公司的客户会经常或根本不会回购产品。

对赌压顶

赎回负债高达19亿元

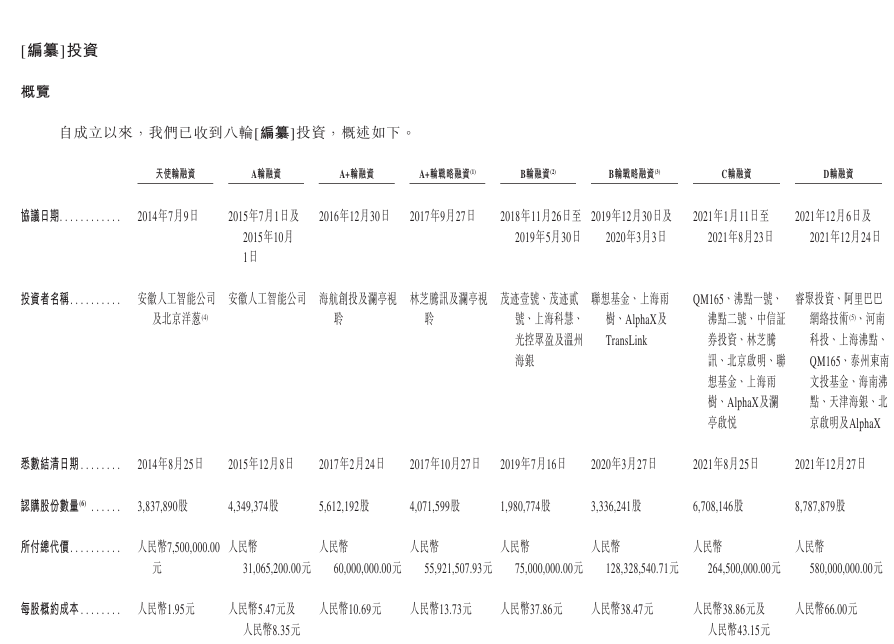

招股书披露,云迹科技自设立以来已完成八轮股权融资,累计募集资金12.02亿元。腾讯、联想、阿里巴巴、携程、上海沸点及启明创投等机构相继入局,公司股东阵容堪称“明星云集”。

2021年12月,公司完成规模最大的D轮融资,阿里巴巴、河南科投、启明创投等投资者合计注入5.8亿元,投后估值攀至历史高点,也为后续上市铺垫了资本基础。

然而,连续融资的背后附带严苛的对赌条款。招股书披露,2014年至2021年,公司通过向投资者发行注册资本或普通股进行多轮融资,而投资者获授权利于发生下列任何事件后向贵公司退还所获得的注册资本或普通股:

根据交易文件任何重大违反与融资投资者所达成的协议;任何管理层股东直接持有的普通股少一轮融资结束时该管理层股东直接持有的普通股的50%。

赎回价为投资者支付的投资款项,加自投资款项支付日期起至投资者就赎回收取付款日期期间投资款项按年单利率10%计算的利息,以及投资者应占任何未分派累计利润。

根据补充协议,若公司未能在18个月内完成上市,投资方将恢复赎回权。截至2025年5月末,云迹科技赎回负债已攀升至19.25亿元,现金及现金等价物仅为7513.5万元,赎回负债增加主要归因于赎回负债的利息开支计入其账面值变动。

云迹科技提示,赎回负债账面值的变动可能会对公司的盈利能力造成不利影响。然而,赎回负债的账面值将于交易对手的赎回权终止时重新分类至权益。