国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为A股中期趋势未变,中泰证券提四中全会政策预期支撑慢牛,兴业证券建议轮动应对波动,太平洋证券提示节前胜率不佳。芯片概念股涨停,因多利好,机构称国产算力芯片迎高光,自主可控势在必行。六部门发建材稳增长方案,机构看好需求恢复与行业盈利修复。

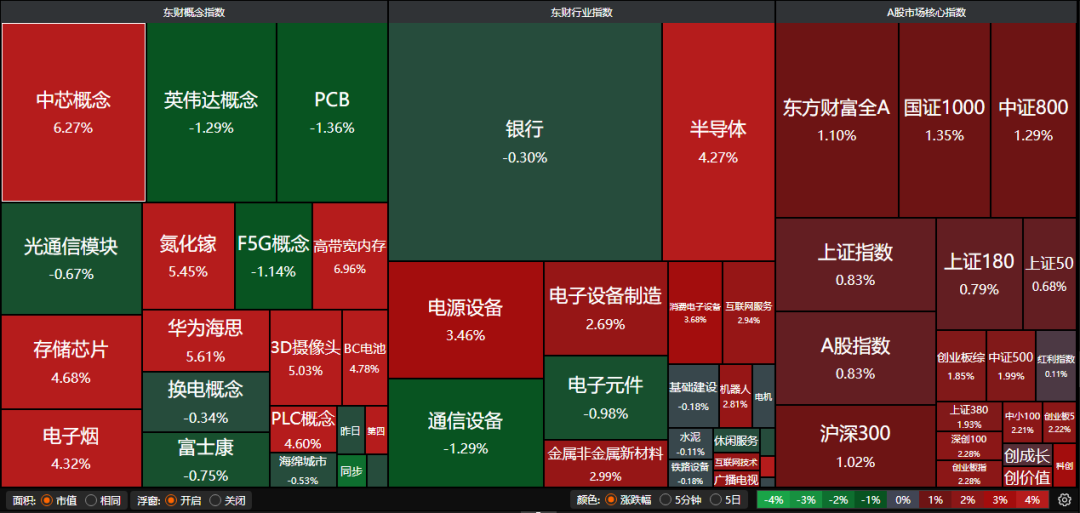

昨日A股三大指数集体走强,沪指涨0.83%,深证成指涨1.80%,创业板指涨2.28%,科创50指数涨3.49%。沪深两市成交额超过2.3万亿,较昨日缩量近2000亿。行业板块几乎全线上涨,电子化学品、半导体、游戏、光伏设备、能源金属、房地产服务、电池板块涨幅居前,仅旅游酒店板块逆市下跌。

1、A股中期向上趋势不变

中泰证券:中期趋势未变

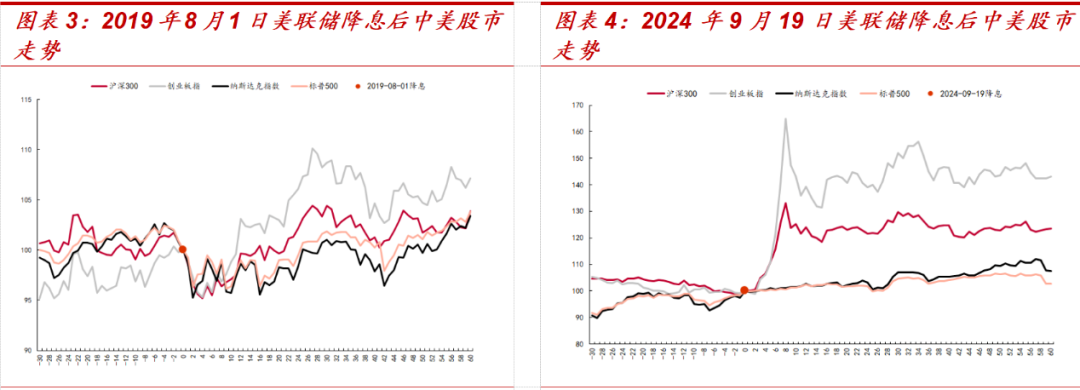

尽管短期市场仍处于震荡调整阶段,我们认为中期趋势仍未逆转,指数仍具备上涨动力。从国内政策预期来看,10月即将召开的四中全会将聚焦“十五五”规划,或将明确科技创新与新质生产力在未来五年的战略地位,可预期细化政策出台,强化市场基本面修复预期,强化慢牛走势。美联储降息对全球资产价格产生了阶段性扰动,但中期或提振股市。

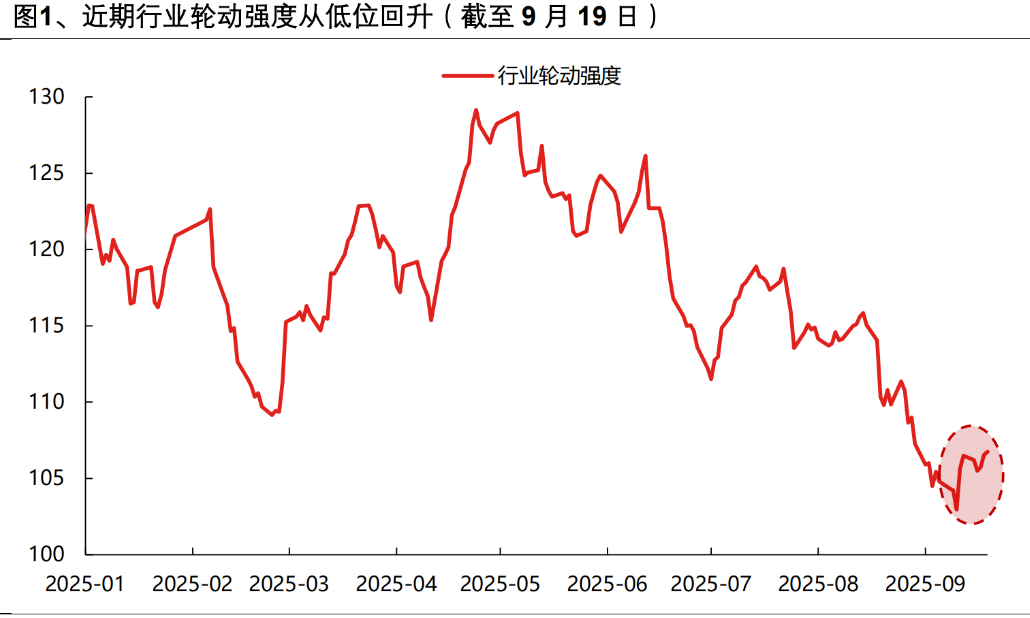

兴业证券:以轮动思路应对波动

近期,部分成长板块开始波动加大、高位震荡,我们跟踪的行业轮动强度也开始自低位回升,市场上围绕是否应该“高低切”的讨论明显增多。“百花齐放才是春”,多个板块交替轮动、交替向上,行情才能行稳致远。此前市场极致的结构分化和过于集中的共识需要消化、整固,近期我们也持续建议以轮动的思路应对节奏上的波动。

太平洋证券:节前胜率不佳

创业板指与科创50等两大指数出现量价背离的特征;统计10年以来,国庆节前五个交易日的累计涨幅,节前指数下跌概率60%,上涨概率40%,国庆节前投资者更倾向于兑现收益以规避节假日的不确定性。

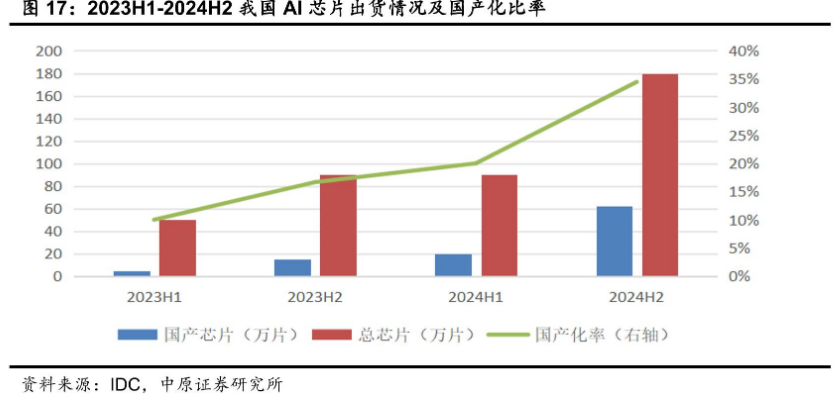

2、芯片概念股大面积涨停

消息面上,主要有三大利好:一是,高盛将中芯国际目标价上调14%,称中国AI芯片需求持续增长;二是,硅片涨价在即,四季度或将大幅受益,全球硅片公司股价短期大涨;三是,周二有报道指出,台积电2nm制程价格相比3nm至少上涨50%,而末代3nm CPU价格已较前代上涨约20%。

中原证券:国产算力芯片迎来高光时刻

近期国内厂商一改在算力芯片领域低调的风格,阿里和华为算力进展及成果相继发布,集中对市场释放了积极的信号。对比年初DeepSeek-R1发布,我们看到中国不光在模型层对标海外厂商,在硬件层也通过集群计算方式补足了芯片上的差距,在超节点和集群层面的全球领先,而且还实现了HBM的自主和互联技术的重要突破。

东方财富证券:自主可控势在必行

当前时点,AI仍是产业大趋势,推动上游芯片GPU、HBM先进封装、互联芯片等需求较好,而AI以外的需求整体呈平稳复苏态势。国内来讲,半导体产业的自主可控仍在持续推进,各大晶圆厂存储厂逐渐向先进工艺节点升级,带动国内上游产业链国产化需求快速提升。

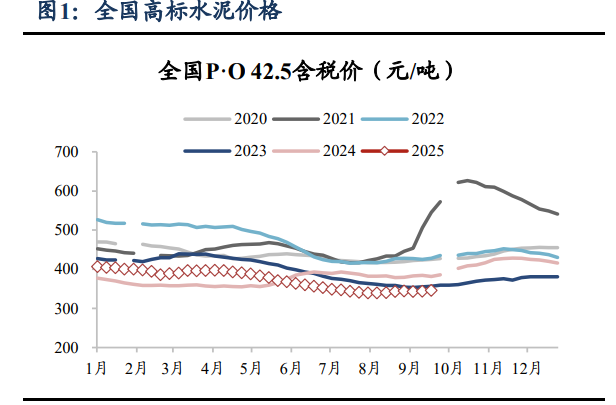

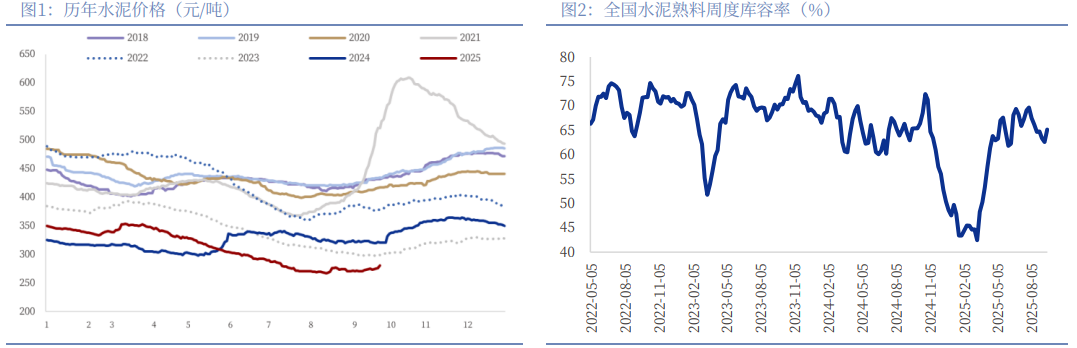

3、六部门联合发布建材行业稳增长方案

9月24日,工业和信息化部等六部门联合发布《建材行业稳增长工作方案(2025—2026年)》,明确2026年我国绿色建材营收将超3000亿元,多维度举措为行业高质量发展定方向。产能管控上,严禁新增水泥、玻璃产能,从源头遏制传统产能过剩带来的恶性竞争。

中国银河:需求持续恢复

消费建材:城市发展转向存量提质增效,渠道布局完善、品类扩张较好、具备产品品质优势及品牌优势的行业龙头有望受益。水泥:“反内卷”加速推进行业供给优化,供需矛盾有望缓和,水泥价格存推涨预期,区域龙头企业盈利有望修复。

东吴证券:静待内需政策进一步落地

九月中旬,随着天气情况好转,全国水泥需求略有回升,重点地区水泥企业平均出货率约48%,环比提升不足2个百分点。价格方面,进入传统旺季,虽然市场需求表现旺季不旺,但各地企业为提升盈利水平,不断通过行业自律推涨价格,预计后期价格将延续震荡上行走势。