2025年三季度,大宗商品市场整体呈现区间震荡的态势,不过,价格重心较二季度明显抬升。此外,品种价格走势出现分化,贵金属板块表现亮眼,金价更是创下历史新高;基本金属板块震荡偏强,铜价始终维持在高位;而能源板块表现偏弱,主要原因是供应过剩。

展望四季度,我们认为,在美国经济尚未出现衰退迹象的情况下,美联储推行风险管理式的降息举措,将对大宗商品价格反弹产生积极的影响。当前,欧美财政政策倾向于扩张,这有助于推动总需求的增长。国内方面,财政政策仍有较大发力空间,目前,商品正处于新一轮去库存周期,价格尚未上涨,主要原因在于需求偏弱,一旦市场需求改善,商品涨势将开启。

美联储风险管理式降息开启

北京时间9月18日凌晨,美联储如期降息25个基点,将联邦基金利率目标区间下调至4.00%~4.25%区间。鲍威尔在随后的新闻发布会上表示,可以将此次降息视为风险管理式的降息。事实上,这种风险管理式的降息本质上就是预防式降息。

从经济数据来看,尽管美国经济呈现出一定程度的走弱迹象,但尚未出现衰退风险。8月,美国零售数据环比超预期增长0.6%,且已连续3个月实现增长,显示当前美国经济只是增长速度放缓,与经济衰退仍有较大距离。

此次美联储降息向市场释放的信号相对混乱。在会后发表的声明中,美联储删除了“尽管净出口的波动继续影响数据”这一表述。同时,对就业市场的描述较上次会议更为悲观。美联储承认就业增长出现放缓态势,提到失业率虽有小幅上升但仍处于低位,并删除了“劳动力市场状况仍然稳健”的表述,认为就业面临的下行风险有所增加。此外,美联储认为,通胀水平有所上扬,且依旧略高于预期水平。与此同时,美联储上调了美国2026年的经济增长预期,并小幅提高了对2026年的通胀预测。

回顾1982年至今,美联储经历了7次主要的降息大周期,这些降息主要分为预防式降息和衰退式降息。美联储的每次货币政策调整基本遵循泰勒法则,触发降息的关键因素往往是失业率攀升。当失业率上升时,通胀对降息的制约作用相对较弱。

从历史经验来看,预防式降息通常会利好贵金属和美股,其中黄金价格往往呈现先上涨后下跌的走势;而衰退式降息则对美股不利,但会利好黄金价格。铜和原油的价格走势受实体经济影响较为显著,其是否上涨取决于经济状况以及对相关商品的需求。无论是预防式降息还是衰退式降息,只要经济以及对商品的需求前景向好,铜和原油价格大概率会上涨;反之,如果经济和商品需求前景不佳,铜和原油的价格则可能下跌。

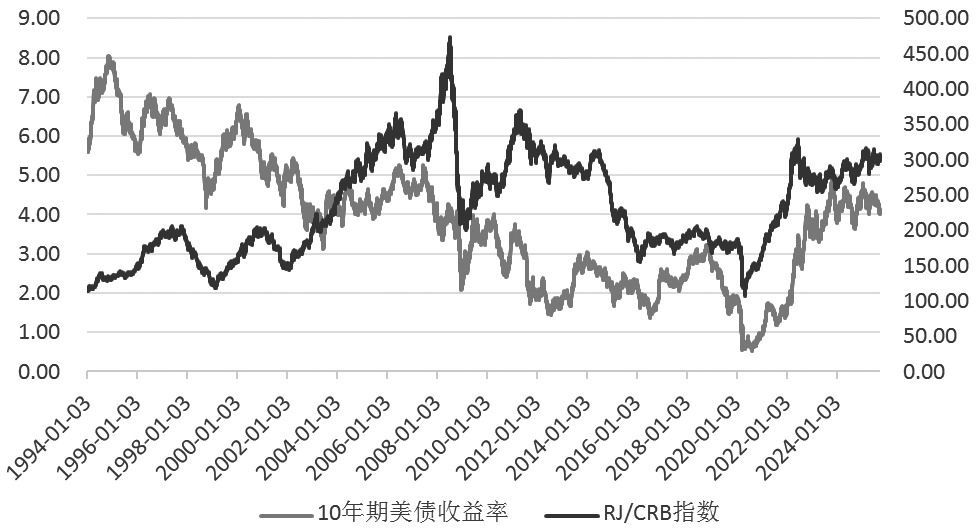

图为10年期美债收益率与商品价格指数走势对比(单位:%、点)

9月,美联储重启降息,极有可能是美国经济在滞胀背景下呈现出的一种特殊表现形式。在本轮降息过程中,通胀压力高于历史上几次降息时的水平,但事实上,美国经济陷入滞胀的可能性正在增加。不过,关税对通胀的传导存在滞后性,经济增长放缓中“滞”的特征已率先显现,高利率使得美国房地产行业和制造业持续低迷。

美国关税带来的滞胀风险并未消除,当前,关税对消费者的传导仍在持续。数据显示,8月,美国消费者承担的关税比例已由4—7月的8%~10%小幅攀升至12%左右。

尽管利率点阵图显示今年年内还会有2次降息,且明、后年分别有1次降息,但美联储上调了明年的通胀预期,这暗示着未来降息并非连续进行,其中最大的变数在于明年美联储的独立性。如果特朗普通过理事任命进一步干预美联储的决策,那么存在这种可能性,即本不应多次降息的美联储会加大降息力度,进而加剧通胀的反弹。历史上有过类似例子,如1967年美联储的过早降息,助力点燃了20世纪70年代持续的价格压力,进而引发了滞胀,而滞胀环境通常意味着商品价格普遍上涨。

四季度国内政策存在加码预期

从近期中国A股和商品市场的走势来看,A股展现出较强的抗跌性,大宗商品特别是反映内需的黑色建材类商品呈现上涨趋势,而国际性商品如有色金属、能源价格则维持震荡走势,其中铜价表现最为坚挺。

8月的宏观数据显示国内市场呈现供需双弱的特点。供应方面,8月,工业增加值同比增速放缓至5.2%,这主要与出口交货值增速下滑存在关联。8月,出口交货值同比为-0.4%,为年内首次出现负增长,这很可能是由季节性因素导致的。不过,在经济转型的背景下,传统工业增加值增速虽有所放缓,但高技术产业增加值依然保持着较高的景气度。8月,高技术产业增加值同比增长9.3%,与前值持平,其中,新能源汽车、发电设备、太阳能电池、金属切削机床、工业机器人的产量增速依旧较高。 需求层面,8月,固定资产投资当月同比为-6.3%,其中,地产、制造业、基建均受到了不同程度的拖累。

与此同时,增量政策的出台频率不断提高,9月出台的政策涵盖要素市场化改革、扩大服务消费以及地方政府化债等方面。我们认为增量政策可能会在以下四个方面发力:其一,提前使用化债额度,以腾出并节省更多资金用于稳增长;其二,投放新型政策性金融工具,以此稳定四季度的投资增速;其三,货币政策实施降准降息的概率上升,以进一步降低居民购房以及企业投资的成本;其四,消费政策存在“补资金”的需求,这种可能性更大。

综合来看,全球可能进入新一轮货币宽松和财政发力的协同“蜜月期”,这在经济不陷入衰退的前提下,将有利于大宗商品价格。尽管原油和农产品价格受供应扩张和阿根廷关税政策的影响,表现或弱于其他工业品,但整体宽松环境将限制其跌幅,投资者可利用期货工具,通过近月卖出、远月买入的策略,管理其潜在的波动风险。