①美股屡创新高,标普500指数的席勒市盈率周一突破40倍,为2000年以来首次,接近互联网泡沫时期水平;②席勒市盈率(周期调整市盈率)剔除通胀因素后用10年的平均盈利计算,超过25倍进入“非理性繁荣”期。

在美联储今年首次降息后,美股屡创新高。然而,随着一项值得信赖的市场指标飙升至互联网泡沫以来的最高水平、表明股市正处于25年来的最高水平,也许市场开始不得不重视“美股泡沫”问题。

数据显示,标普500指数的席勒市盈率周一突破40倍,为2000年以来首次。2000年,该指标曾达到创纪录的44倍。2000年3月至2002年10月,随着互联网泡沫的破灭,基准股指下跌了49%。

“席勒市盈率”,即周期调整市盈率(CAPE),剔除通胀因素后用10年的平均盈利来计算市盈率,而普通市盈率以过去一年的盈利来计算,从而可以平滑经济周期对估值的影响。过往数据显示,美股CAPE超过25倍就进入“非理性繁荣”的疯狂期。

2007年5月,美股的CAPE为27.6倍,这个数字后来成了这一周期的峰值,之后爆发了全球金融危机。今年1月的CAPE曾一度达到31,仅低于1929年股市崩盘时的峰值(33)和2000年股市暴跌50%前的数值(44)。

英国券商AJ Bell的投资总监Russ Mould评论称,“与历史相比,美国股市看起来都很贵。”他补充说,席勒市盈率和其他几项估值指标“都处于历史区间的前10%位置”。

Mould表示,“估值并不能保证事故即将发生”,但投资者可能希望采取预防措施,部分原因是,当美国股市的“席勒市盈率与目前的水平相似”时,它们的回报率“温和到令人失望”。

“棘手的是,10年时间很长,你不知道什么时候会有麻烦!”他说。

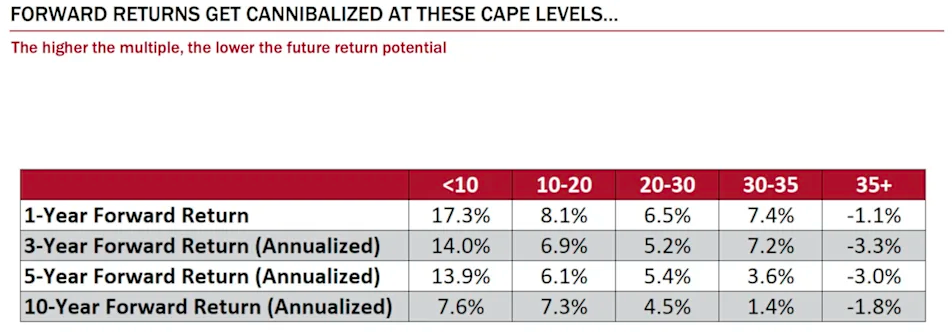

尽管就短期而言,估值指标对美国表现的预测能力较差。但根据华尔街知名“大空头”大卫·罗森伯格(David Rosenberg)此前的研究数据,当席勒市盈率达到如此历史高位时,未来一年的美股回报率均为负值。

下表中显示了当席勒市盈率超过35时,标普500指数在未来1年、3年、5年和10年的回报表现。罗森伯格此前表示:“这是唯一一个每个期限都会出现负回报的临界点(35倍)。”

就连美联储主席鲍威尔都在本周二警告称,股市价格相对偏高。有人问及鲍威尔和其他美联储官员在多大程度上关注市场价格,以及是否对高估值有更高的容忍度。

“我们确实会关注整体金融环境,并自问我们的政策是否以我们期望的方式影响金融环境。但你说得对,从很多指标来看,例如股市价格,目前确实相对偏高。”他回答道。

密歇根大学罗斯商学院教授Erik Gordon今年8月曾表示,微软和Meta等人工智能公司的巨大市值和庞大股东基础意味着,“遭受损失的投资者将比互联网泡沫破灭时更多,而且他们的损失将更大。”