A股三大指数今日走势分化,截止收盘,沪指跌0.01%,收报3853.30点;深证成指涨0.67%,收报13445.90点;创业板指涨1.58%,收报3235.76点。沪深两市成交额达到23711亿,较昨日放量443亿。

行业板块涨少跌多,游戏、电源设备、能源金属、风电设备板块涨幅居前,贵金属、航运港口、珠宝首饰、燃气、工程机械、汽车服务板块跌幅居前。个股方面,上涨股票数量不足1500只,逾50只股票涨停。储能板块震荡拉升,阳光电源、宁德时代续创历史新高。

AI硬件、AI应用方向集体走强,浪潮信息涨停并创新高。

可控核聚变概念股盘中拉升,上海电气、合锻智能涨停。

游戏板块大涨。消息面上,国家新闻出版署9月24日公布9月游戏版号获批情况,145款国产游戏、11款进口游戏,共计156款游戏获批。

芯片产业链反复活跃。

受相关消息影响,今天A股有色板块大幅高开,铜方向领涨。

下跌方面,航运板块集体调整,南京港、宁波海运跌超5%。

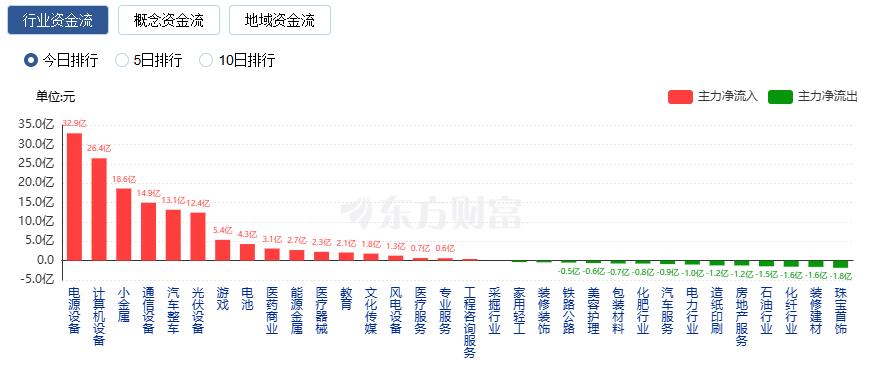

行业资金流向:32.85亿净流入电源设备

行业资金方面,截至收盘,电源设备、计算机设备、小金属等净流入排名靠前,其中电源设备净流入32.85亿。

净流出方面,半导体、电子元件、消费电子等净流出排名靠前,其中半导体净流出83.46亿元。

今日要闻

央广网:让股民长期安稳赚钱的资本市场 才能给实体经济更长久的支持

这一年的改革成效让我们坚信:只有构建让股民长期安稳赚钱的资本市场,才能给实体经济更长久的支持。川财证券研究所所长陈雳表示,随着一系列有体系的改革加快落地,围绕科技创新产业创新也会进一步加快融合发展,对于中国资产的质量提升而言有重要意义。资本市场在支持实体经济发展角度也会持续发挥重要的作用。

虽然,不少投资者节前调整策略,但科技板块再度大爆发,稳稳地托住了指数。宁德时代、新易盛、中际旭创、阳光电源等托住了创业板指;宁德时代、紫金矿业、新易盛、恒瑞医药等又托住了沪深300;寒武纪、海光信息、晶合集成 、石头科技等则托住了科创50。

9月24日,国家新闻出版署公布2025年9月份游戏审批信息,共计145款国产网络游戏获批。其中,93款为移动游戏、42款为移动-休闲益智类游戏、7款移动兼客户端游戏、2款客户端游戏以及1款移动兼网页游戏。

一位券商研究所所长对上海证券报记者分析,宁德时代的市值突破背后,是它成功将中国制造业向“微笑曲线”两端延伸,并成功把中国的国家影响力、文化影响力体现到产品定价中。其定价能力、产业链话语权、产业链整合能力的提升,是中国国家影响力提升的缩影,其市值的成长也是中国国家影响力成长在资本市场上的缩影。

机构观点

华泰证券:关注具备特种电子布全产品矩阵布局、产能扩张快速的公司

华泰证券指出,电子布是PCB-CCL产业链的关键增强材料,AI产业趋势推动高端PCB及其相关上游材料升级,特种电子布有三大产品升级趋势。市场担忧龙头公司大规模扩产造成特种电子布供给格局恶化,但我们测算后认为2025年各类特种电子布产品均处在供给紧缺的状态,LowDK-2和LowCTE的供给紧缺仍将持续到26年。同时我们预计2026年第三代电子布有望迎来量产元年。关注具备全产品矩阵布局、产能扩张快速的公司。

中金:Rubin或推动微通道液冷技术应用,液冷通胀逻辑再强化

中金公司发布研究报告称,近期有媒体报道,英伟达在推动供应链进行微通道水冷板开发、使得微通道冷板应用预期增强,推动AIDC液冷通胀逻辑再强化。看好新方案的切换过程中,供应链的格局或产生变化,带来国产液冷链配套的机会,相关的产业链公司,包括传统VC厂商、液冷模组厂商、散热器厂商以及3D打印厂商有望受益。

华龙证券:看好汽车行业投资机会

2025年下半年,整车端,乘用车市场价格战缓和,乘用车企盈利空间有望修复;商用车市场有望在政策持续发力下持续上行。零部件端,下半年强势新品密集,有望拉动对应供应商业绩,叠加智驾系统渗透率有望进入快速上行区间,强势客户+增量赛道有望实现超行业均值增长。