近日,八马茶业三次折戟A股后,第二次冲刺港交所。

尽管茶生意利润丰厚,但八马茶业赖以生存的“熟客生意”却陷入困境。

“熟客”生意,“亲家”持股

烟酒糖茶,前三者越是人流大生意越红火,而“茶馆”却往往开在巷子深处,难道是“茶香不怕巷子深”?

一名八马茶业加盟商在社交媒体表示,“销售主要靠企业团购、老客消费,靠散客肯定做不起来。”他只建议拥有固定客源的人开店,如果仅靠散客很难盈利。而有加盟商也隐晦地说,销售送人的礼盒自然须有人脉。

茶叶生意更多的是具有礼品属性。艾媒咨询发布的《中国茶叶行业发展状况及消费行为研究数据》显示,2021年,消费者购买茶叶礼盒的用途中,85.6%的消费者选择个人送礼、42.2%消费者选择公司送礼、38.3%消费者选择促销送礼(复选)。

虽然主要在二三线城市扎营,但开一家八马茶业却动辄需要资金上百万。根据招股书披露,八马茶业门店在二三线及以下城市占比约7成,新一线城市开店数则仅10%。

部分八马茶业房租面积较大,除了摆放茶业的门面外,还囊括餐厅和棋牌室。有加盟商在社交媒体称,一间八马茶业门店总面积轻松达到150平米,商铺年租金三四十万,加上装修、进货,没个100万拿不下来。

八马茶业仰仗的熟客生意如何呢?2022-2024年三年间,直营门店会员年均购买金额分别为2860元、2840元及2470元,可以看出客单价逐年下滑。而截至招股书报告期末,公司的线下门店会员超过2600万。

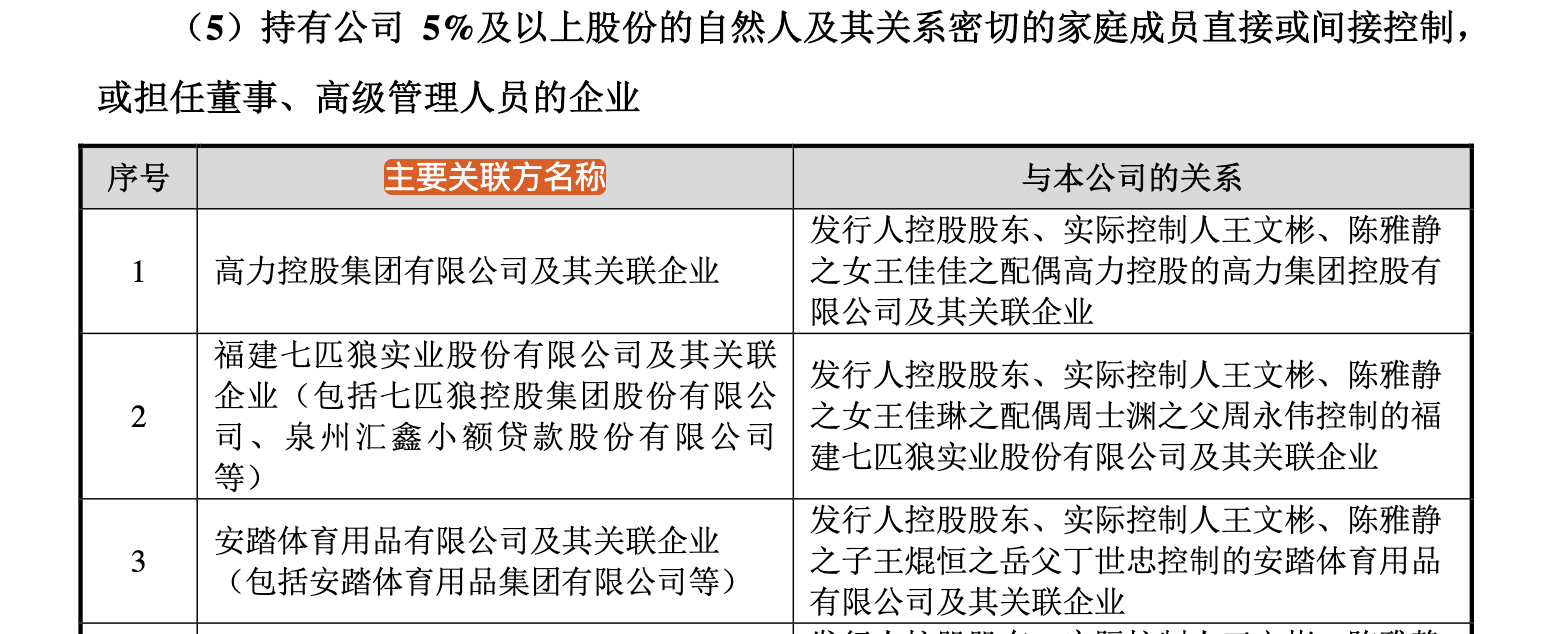

除了门店的茶叶生意仰仗熟客外,八马茶业的股份也有亲家参与。

据《财中社》梳理,八马茶业最近的股权变动发生在2024年9月、11月、12月,新加入了一些“熟面孔”,分别是持有3%股权的成都新津、持股2.6%的泉州百应、2%的晋江百应成,其中成都新津有限合伙企业由新乳业(002946)参股,背后是新希望(000876)的刘永好。

其余两家则均为八马茶业实控人王文彬的亲家。其中,泉州百应由知名福建服装品牌七匹狼(002029)全资控股,七匹狼是福建家族企业,王文彬女儿王佳琳嫁给了七匹狼董事长周永伟的儿子周士渊,而晋江百应成参股股东是王文彬的女婿周士渊。

福建晋江有许多耳熟能详的家族豪门企业,家族联姻更让他们休戚相关,包括八马茶业王文彬的儿子王焜恒娶了安踏体育(02020)董事长丁世忠的女儿丁斯晴,王文彬另一个女儿王佳佳嫁给了高力集团实控人高力。

在2021年的招股书首次申报稿中,八马茶业披露了和高力集团、七匹狼以及安踏体育等主要关联方的关系。

线上渠道挤压加盟商

截至招股书报告期末,八马茶业的直营店仅有241家,与2024年三季度末的274家相比下滑了33家。

八马茶业的线下生意不好做,一位加盟商也直言收入不理想,正在找人接盘转让。

而截至最新数据,八马茶业共拥有3633家门店,与年初的3504家相比,净增长129家门店,增长全部来自加盟店。

《财中社》观察到,八马茶业的线上收入逐年增长。截至2025年上半年,公司的线上收入占比从2022年的27.2%提升至2024年35.4%。2022年线上收入仅4.9亿元,到2024年则实现7亿元。

在过去,线下门店的销售更多依赖长期累积的熟客信任,用户“只知品种,不知品牌”。八马茶业电商运营负责人表示,“去年开始,我们整个微信平台的销售增长非常快,尤其是视频号直播,消费黏性高、消费力强。”目前在视频号直播间的单月GMV已稳定在数百万级别,且仍有较大增长空间。

然而,微信平台的销售并未转化为业绩,2025年上半年,公司收入从上年的11.1亿元下滑至10.6亿元,净利润从1.5亿元缩水至1.2亿。

总体收入呈下滑趋势,线上直营收入增长,很显然线下加盟商的日子不好过。

2022-2024三年间,公司收入分别为18.2亿元、21.2亿元、21.4亿元,净利润分别为1.7亿元、2.1亿元、2.2亿元。无论营收还是利润,2024年的增速都已经大幅放缓。

这已经是八马茶业第五次递交招股书了,前三次A股上市失败后,继今年1月转战港交所过期后,八马茶业继续更新材料谋求港股上市。

需要注意的是,与八马茶业同期递表港交所上市的茶企澜沧古茶(06911)2023年12月上市后业绩即变脸。2024年,澜沧古茶收入同比下滑三成至3.6亿元,净利润直接转亏超3亿元,亏损额接近全年总收入。2025年上半年则收入继续缩水近四成,净利润继续亏损。

继2024年业绩增幅放缓后,八马茶业2025年上半年业绩已经开始下滑,公司未来是否会重蹈澜沧古茶“上市即巅峰”的老路?