国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为A股回调是买入机会,粤开证券称牛市回调为入场窗口,民生证券期待四季度增量政策,中原证券预计短期震荡上行。宁德时代市值一度超茅台,中金认为行业景气度向上,中邮证券认为锂电将开启新扩产周期。全国启动国庆文旅消费月,机构称文旅板块迎契机。

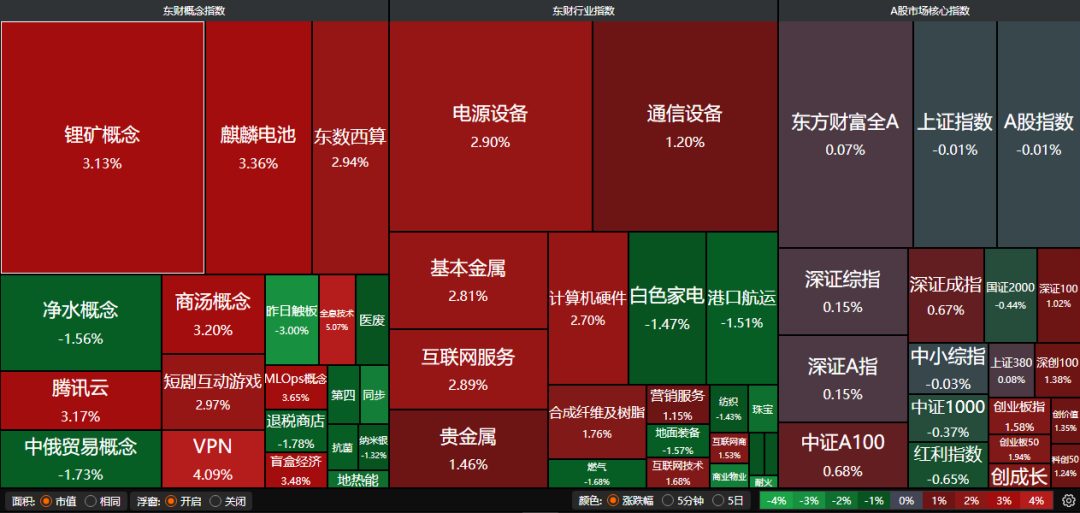

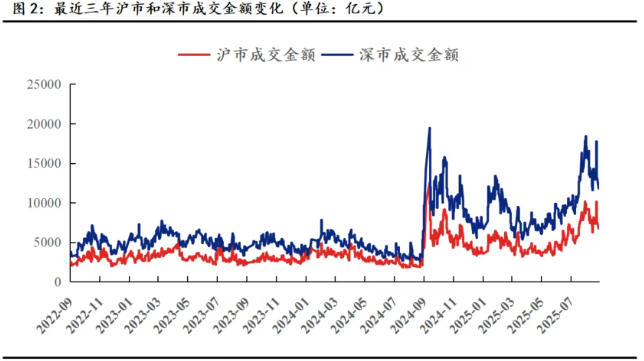

昨日A股三大指数走势分化,沪指跌0.01%,收报3853.30点;深证成指涨0.67%,收报13445.90点;创业板指涨1.58%,收报3235.76点。沪深两市成交额达到23711亿。行业板块涨少跌多,游戏、电源设备、能源金属、风电设备板块涨幅居前,贵金属、航运港口、工程机械、汽车服务板块跌幅居前。

1、A股中期向上趋势不变

民生证券:期待增量政策

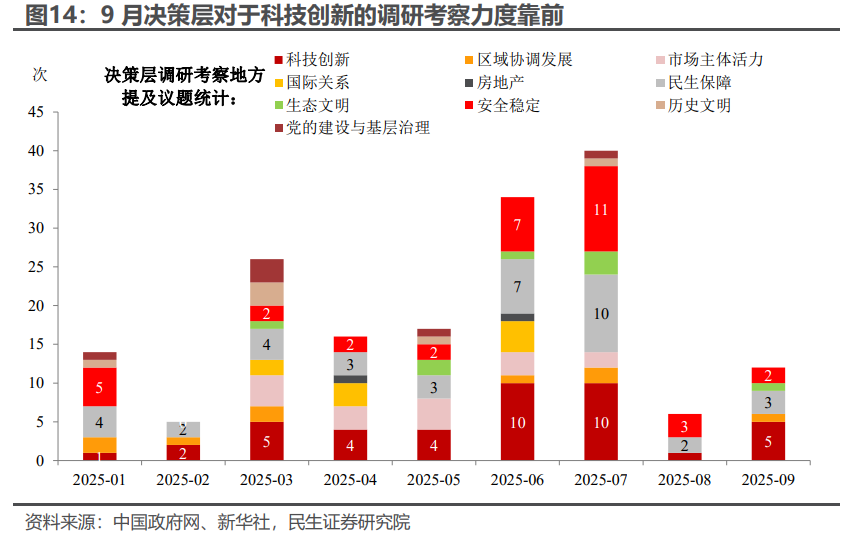

整体来看,经济运行压力尚未完全缓释,四季度仍有一定增量政策空间。对于四季度增量政策的落地,我们认为至少有两个方面值得关注:一方面,“呼之欲出”的政策性金融工具,有望在一定程度上对冲当前投资端的下行压力,为全年“5%左右”的经济增长目标保驾护航。另一方面,随着聚焦“十五五”规划的四中全会召开在即,近期决策层对于科技创新的调研考察力度再度上升,更多支持新兴产业发展的举措值得期待。

中原证券:短期以震荡上行为主

市场将在震荡中孕育新的投资机会,投资者应保持适度谨慎,避免盲目追高,在结构优化中把握市场机会,预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注银行、工程建设、贵金属以及半导体等行业的投资机会。

粤开证券:回调即是机遇

进入9月,主要指数上涨势头趋缓,市场波动加剧,关于牛市回调的担心升温。从历史看,牛市并不意味着股价单边上涨,市场全力奔跑后需要休整,为下一轮上涨积蓄能量。牛市不乏大级别回调,回调幅度可能在10%以上,而这恰恰为投资者进入市场、把握牛市机遇提供了最佳窗口。

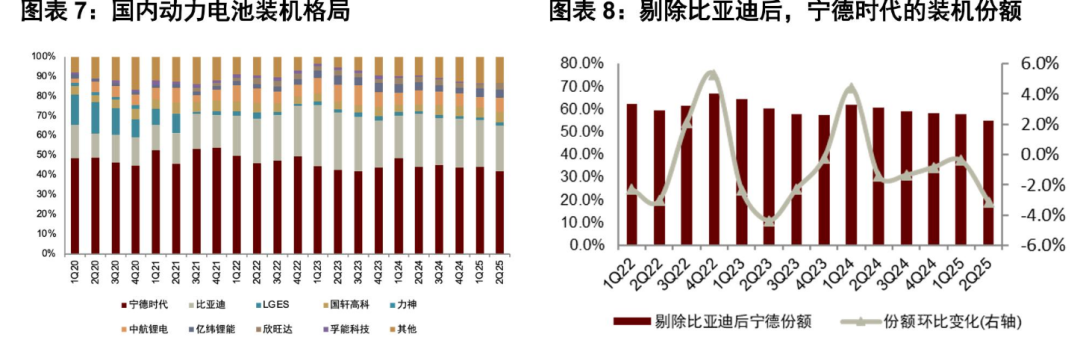

2、“宁王”市值一度超越茅台

9月25日,宁德时代盘中大涨超5%,股价突破400元,A股总市值一度超过贵州茅台。

中金公司:动力电池景气度向上

2Q25全球实现新能源车销量490.4万辆,同比增长约23%,分区域看,中国(批发)/美国/欧洲销量分别同比变化+34.8%/-1.4%/+26.9%;国内市场需求持续强劲,欧洲市场持续回暖,美国相对疲软。2Q25全球动力电池装机量282.6GWh、同比+37.3%,受单车带电量通胀驱动,电池需求增长更快。2Q全球动力电池格局保持稳固,宁德时代维持全球龙头地位。

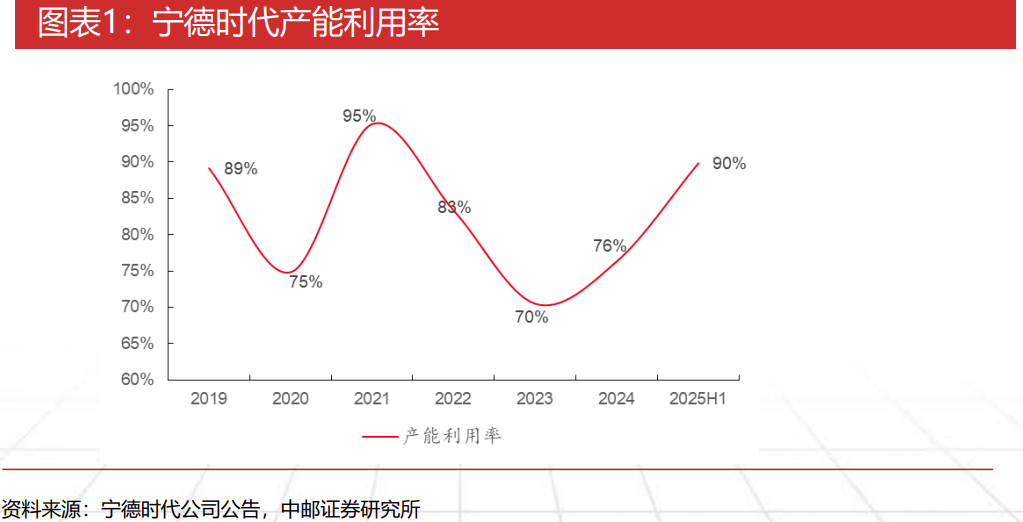

中邮证券:锂电有望开启新一轮扩产周期

从头部电池厂宁德时代的数据跟踪来看:2022-2024年,公司的产能利用率分别为83%、70%、76%。2025H1已恢复达到90%,处于较高位置。资本开支从2024Q4起明显恢复,2025H1进一步强化趋势。我们认为锂电的扩产节奏有望重回正轨,并有望开启第二轮的扩产大周期。

3、全国国庆文化和旅游消费月活动启动

9月25日,2025年全国国庆文化和旅游消费月主场活动在四川省成都市举办,正式启动国庆文旅消费月,于9月下旬至10月下旬开展系列文旅消费活动,激发假日消费活力,满足人民美好生活需要。

中国银河:消费全球化

2024年7月中央政治局会议指出,“有效需求不足”是当前经济运行面临的突出问题之一。鉴于此,“十五五”规划极有可能从过往侧重生产,向生产与消费并重的方向转变。中国消费产业除内销外,大部分具备全球竞争优势。鼓励中国消费产业国际化,完善全球供应链布局,争取技术领先,树立国际品牌,将有助于明显增强中国消费产业,并反哺中国经济。

世纪证券:文旅板块迎发展契机

商务部等9部门于9月16日联合印发《关于扩大服务消费的若干政策措施》,推出五方面19条措施,核心目标为提振消费、扩大内需。此次政策内容涵盖商务、文旅、教育等行业相较于以往服务消费相关政策,此次细则更为全面深入,从供给到需求,从平台搭建到金融支持,全方位覆盖。文旅板块为直接受益领域。