国庆长假趋近,“日历效应”无疑是近期市场讨论的热点。

持币还是持有资产,成为普通投资人的决策难题。

本文拟通过历史数据回溯,梳理不同资产的“日历效应”,并依据不同的投资决策系统,探讨应对之策。

1)A股整体:历史有涨有跌,节前波动概率大,节后反弹概率大

从A股整体情况来看,2016年以来的9个年度里,有涨有跌。

从历史概率情况来看,国庆长假前5个交易日、10个交易日,万得全A收益率为正的概率分别为44%、33%。国庆长假后5个交易日、10个交易日,万得全A收益率为正的概率分别为67%、78%。整体呈现节前波动概率大,节后反弹概率大的特点。

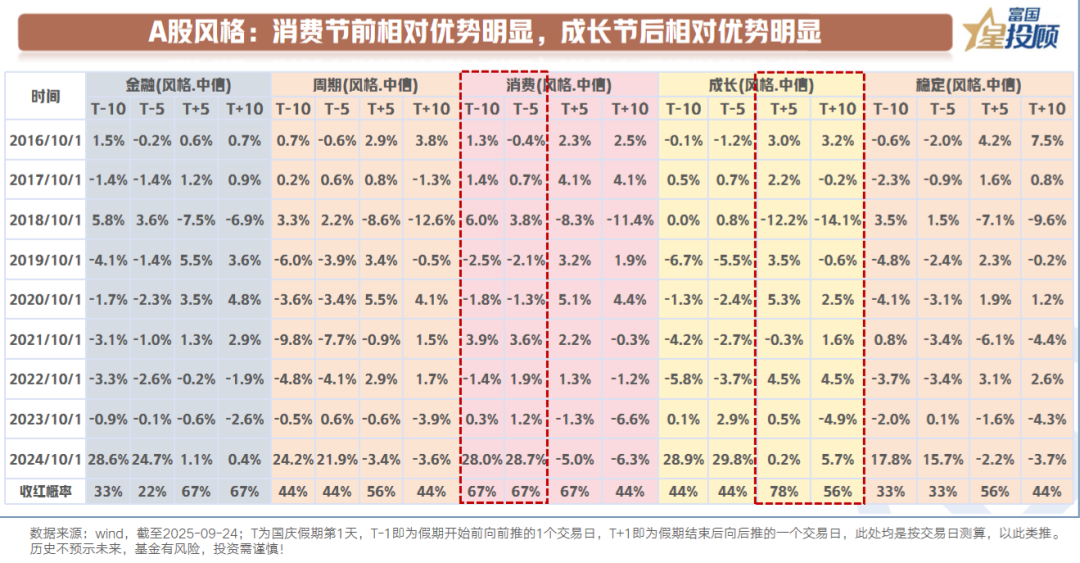

2)A股风格:消费节前相对优势明显,成长节后相对优势明显

从A股风格来看,按中信风格分类,金融、周期、消费、成长、稳定五类里面,历史数据显示,消费风格相对占优。节前5个交易日、10个交易日收益为正的概率均为67%。节后成长风格占优,节后5个交易日收益为正的概率为78%。

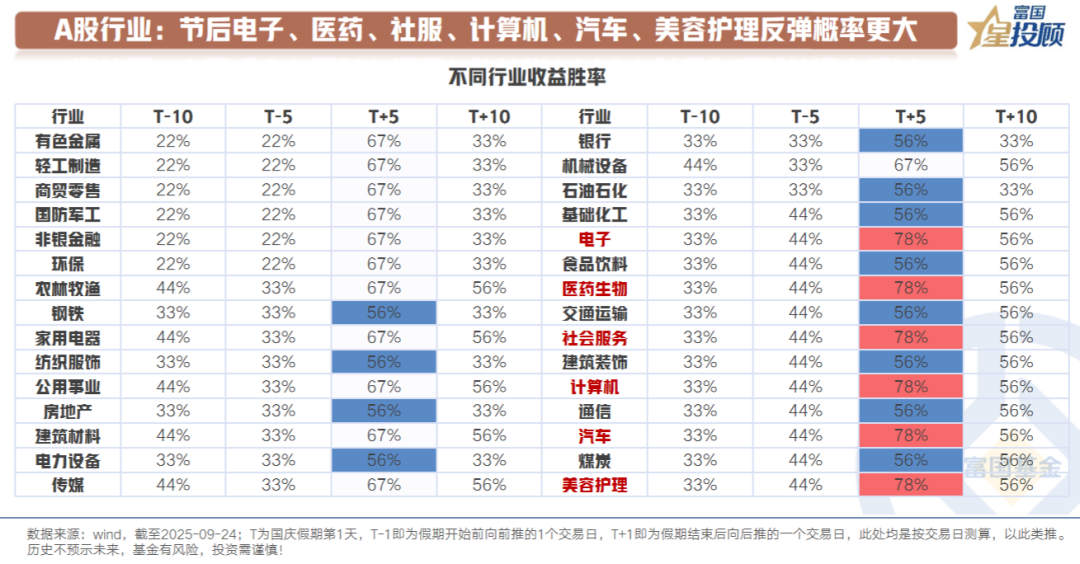

3)A股行业:节后电子、医药、社服、计算机、汽车、美容护理反弹概率更大

从细分行业来看,电子、医药、社服、计算机、汽车、美容护理行业在节后5个交易日里,收益为正的概率均为78%,是30个(除去综合)申万一级行业里面概率最高的。

从背后的原因来看,社会服务具有一定的季节性效应,往往与假期带动旅游消费相关度较高。其余行业则偏成长性,当市场表现不好的时候,节前相对更承压,节后修复概率也相对更大。

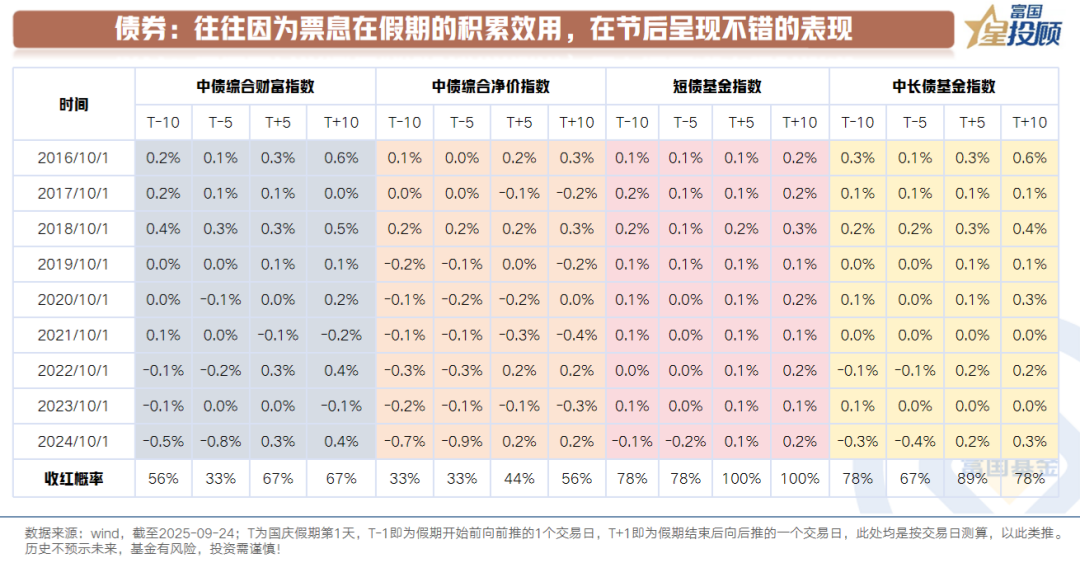

4)债券:跨季因素,节前利率上行的概率相对较大

从2016年以来的利率走势来看,节前利率上行的概率相对较大,中债综合净价指数收益率为正的概率仅为33%。

从背后的原因来看,或在于:临近跨季时,资金面往往偏紧,带来债市的短期波动。但债市的趋势性行情依旧是回到对基本面的判断上。

5)债券:往往因为票息在假期的积累效用,在节后呈现不错的表现

从节后债券基金的表现来看,2016年-2024年,短债基金指数、中长债基金指数,在节后5个交易日收益率为正的概率分别达到100%、89%。底层原因则在于票息在长假期间的积累效用。

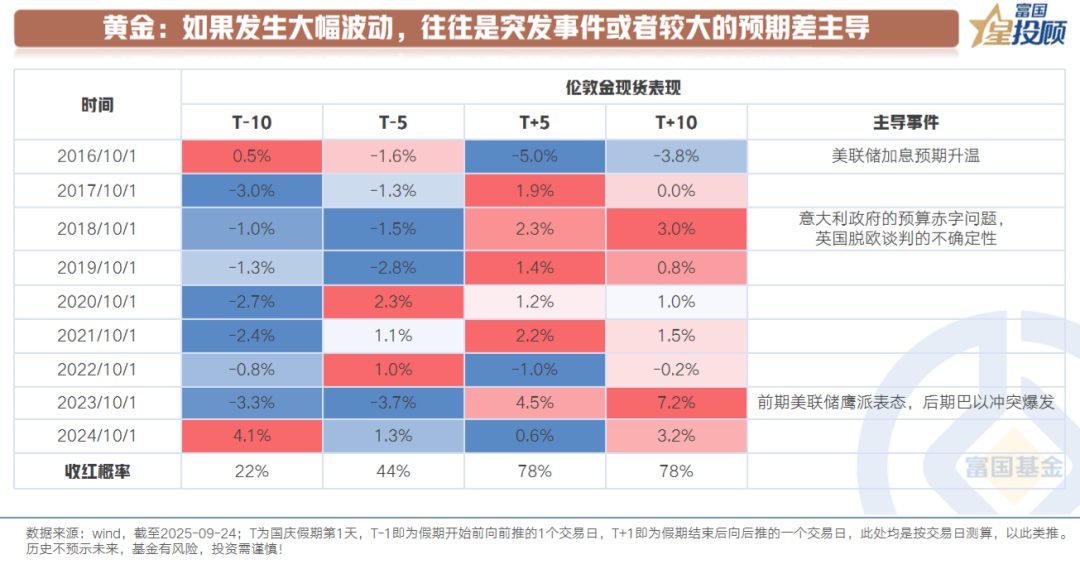

6)黄金:如果发生大幅波动,往往是突发事件主导

对于黄金而言,价格由国际资金决定,其走势往往由美联储货币政策取向以及特定事件带来的避险情绪影响。

回溯历史数据,2016年以来,黄金在长假前后出现比较大反差的情形有3次:

2016年:节后金价大跌,触发因素是美联储加息预期升温。

2018年:节后金价大涨,触发因素是意大利政府的预算赤字问题以及英国脱欧谈判的不确定性。

2023年:节后金价大涨,触发因素是前期美联储鹰派表态,后期巴以冲突爆发,形成强烈的对比。

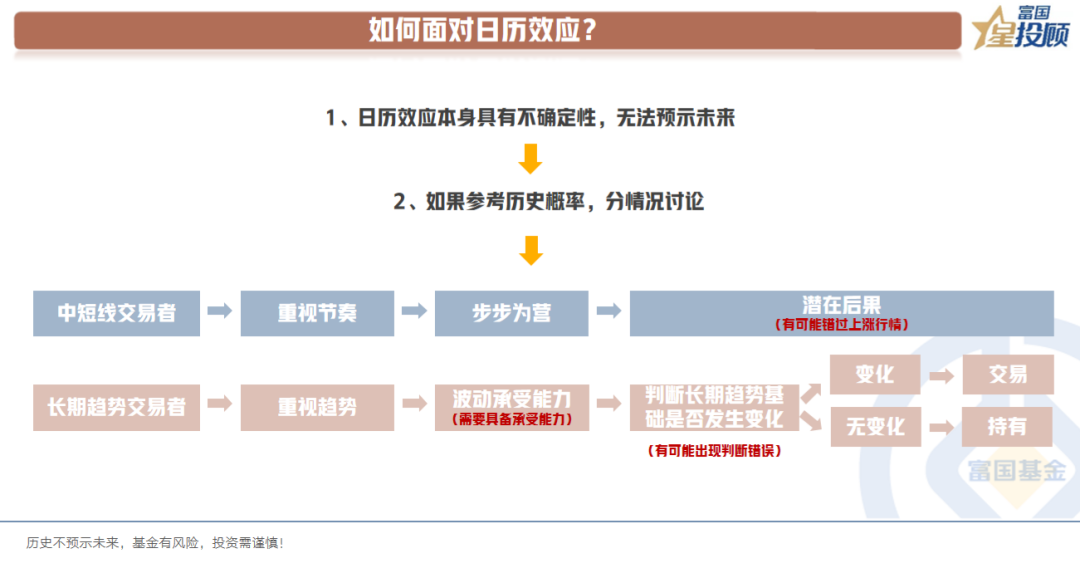

7)如何面对日历效应?

首先需要明确的是,日历效应本身具有不确定性,节前节后涨跌均有可能,无法预示未来。而如果要参考历史概率,则要分情况讨论,并要清楚潜在的机会和成本:

如果是属于中短线交易者,则很重视节奏,步步为营也是不错的选择,潜在的好处是提前规避可能的波动性,潜在的成本则是有可能错过可能的上涨行情,因为涨跌均有可能。

如果是属于长线趋势交易者,则很重视趋势。决策就变为2个问题的思考:一是,自己是否具备波动承受力。如果具备,则思考第二个问题,对于趋势的判断是否发生变化,变化了则交易。未变,则持有。

(文章来源:富国基金)