A股三大指数今日集体回调,截止收盘,沪指跌0.65%,深证成指跌1.76%,创业板指跌2.60%。沪深两市成交额超过2.1万亿,较昨日缩量逾2000亿。

行业板块涨少跌多,风电设备、化纤行业、化肥行业、保险板块涨幅居前,游戏、消费电子、电子元件、互联网服务、通信设备、软件开发等科技类板块跌幅居前。

个股方面,上涨股票数量超过1900只,近60只股票涨停。风电板块走强,吉鑫科技晋级2连板,威力传动20cm涨停。有色金属方向表现活跃,精艺股份成功晋级3连板。下跌方面,算力硬件股走弱,青山纸业跌停。

消费电子等板块跌幅居前。

游戏等AI应用方向走低,吉比特跌停。

半导体板块出现分歧,华虹公司大涨创新高,但立昂微跌停。

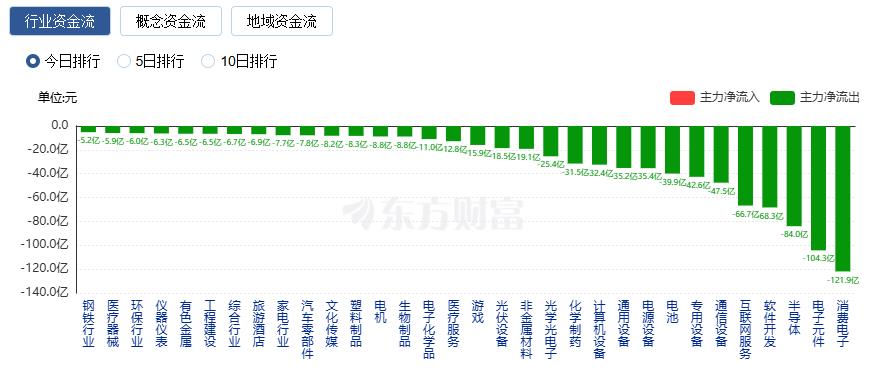

行业资金流向:8.37亿净流入航天航空

行业资金方面,截至收盘,航天航空、风电设备、汽车整车等净流入排名靠前,其中航天航空净流入8.37亿。

净流出方面,消费电子、电子元件、半导体等净流出排名靠前,其中消费电子净流出121.9亿元。

今日要闻

据央视新闻9月26日消息,当地时间9月25日,美国总统特朗普在其社交媒体“真实社交”上宣布,自10月1日起,美国将对多类进口产品实施新一轮高额关税。措施包括:对厨房橱柜、浴室洗手台及相关建材征收50%关税,对进口家具征收30%关税,对专利及品牌药品加征100%关税。特朗普当天还宣布,自10月1日起将对所有进口重型卡车加征25%关税。

9月25日晚,平煤股份、神马股份、易成新能、硅烷科技和大有能源5家A股公司先后公告,河南省委、省政府决定对河南能源集团有限公司和中国平煤神马控股集团有限公司实施战略重组。

有分析指出,在美联储主席鲍威尔警告高估值风险后,投资者做多美股科技股的信心正在减弱。另外,美国政府“关门”的风险持续上升也打击了市场情绪。Polymarket平台的最新数据显示,目前押注“美国政府在2025年关门”的概率已经升至76%。

对冲基金大佬“泼冷水”:AI支出过于极端 恐带来巨大资本损失!

华尔街对冲基金大佬、绿光资本(Greenlight Capital)的创始人兼总裁大卫·艾因霍恩(David Einhorn)周四警告称,在人工智能(AI)基础设施上的空前支出可能会摧毁大量资本,即使这项技术本身被证明具有变革性。

8月份,国务院第九次全体会议强调“采取有力措施巩固房地产市场止跌回稳态势”,而“北上深”也相继出台楼市新政,多维度惠及购房者。《人民财讯》记者独家获悉,目前有多个新一线城市正研究房地产市场最新政策举措,进一步激发改善性住房需求,针对性加大购房支持,相关举措后续将陆续出台。

机构策略

中金公司:全球汽车格局再重构,中国电动智能供应链将充分受益

中金公司研报表示,全球汽车正处于格局重构阶段:1)2025年中国汽车已完成出口扩张,即将迎来出海加速;2)全球消费者对电动智能技术认知已建立,欧美日车企加速产品投放,非中国市场的新能源渗透率,将从拖累转向加速。基于发端于2012年的电动智能变革,全球消费者认知已建立,随着中国产品出口和出海加快,非中国市场将迎来需求和供给的双重拉动,新能源渗透率将快速向上,美日欧等海外车企相应在2027年前迎来新能源车型大放量,中国全球型的电动智能供应链将充分受益。考虑之前非中国市场的新能源渗透率的低基数,和未来的放量速度及高度,有望迎来戴维斯双击机遇。

中信证券:9月版号发放,新品获批推动游戏行业景气上行

中信证券研报称,2025年9月,国家新闻出版署共下发145款国产游戏版号及11款进口版号,国产版号数量维持高位,进口版号延续“一月一批”的常态化节奏,整体供给端释放稳定。重点大作集中过审,头部厂商深耕优势赛道,中腰部厂商积极拓展差异化题材。展望未来,版号环境持续宽松有望提升游戏行业短期景气度,也为产品储备和长期研发创新奠定基础。重点推荐版号持续宽松及AI、IP商业化趋势下新产品周期带来业绩提升的公司。

华泰证券:看好“十五五”容量电价与峰谷价差孕育的投资机会

华泰证券看好“十五五”容量电价与峰谷价差孕育的投资机会,认为2027-2030年全国大部分地区峰谷价差会达到0.4元/度左右,配合适当的容量电价机制,火电、电化学储能和抽蓄可以获得合理回报。推荐设备龙头,火电和抽蓄运营的龙头,核电运营商。