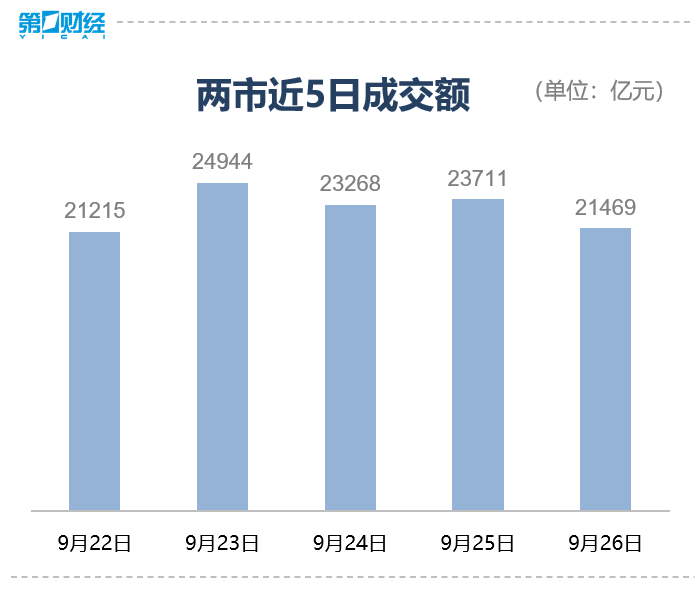

9月26日,三大股指集体收跌,沪指报收3828.11点,跌0.65%;深成指报收13209.0点,跌1.76%;创业板指报收3151.53点,跌2.6%。沪深两市成交额2.15万亿,较上一个交易日缩量2242亿。全市场下跌个股超3400只,超1800只个股上涨。

盘面上,游戏、消费电子、算力硬件、机器人、医药医疗板块跌幅居前;保险股午后走高,风电设备、化纤、油气、煤化工、军工装备板块涨幅居前。

具体来看,风电设备板块涨幅居前,截至收盘,威力传动20%涨停,吉鑫科技、明阳智能涨停,日月股份、天能重工等跟涨。

保险股午后走高,中国人寿、新华保险、中国太保涨超1%,中国人保、中国平安跟涨。

游戏板块表现低迷,吉比特跌停,昆仑万维、星辉娱乐跌超7%,神州泰岳、三七互娱、恺英网络等纷纷下挫。

个股方面,工业富联成交额达192亿元,跌超5%;宁德时代A股成交额超140亿元,现跌超3%。高位人气股午后持续走低,立昂微、华软科技、凯美特气、红豆股份、大众公用、泰慕士等跌停。

【资金流向】

主力资金全天净流入汽车、电力设备、有色金属等板块,净流出计算机、电子、通信等板块。

具体到个股来看,赛力斯、万向钱潮、剑桥科技获净流入5.76亿元、5.63亿元、5.29亿元。

净流出方面,立讯精密、工业富联、胜宏科技遭抛售25.35亿元、24.37亿元、21.58亿元。

【机构观点】

国金证券:科技股活跃而大盘震荡,两市个股涨少跌多。当下市场震荡且成交额缩量,在看好趋势的背景下仍是注意保有机动仓位,以防止出现超预期的调整。上升趋势未变,逢低关注机会。

中金公司:全球汽车正处于格局重构阶段,美日欧等海外车企相应在2027年前迎来新能源车型大放量,中国全球型的电动智能供应链将充分受益。考虑之前非中国市场的新能源渗透率的低基数,和未来的放量速度及高度,有望迎来戴维斯双击机遇。