近期,创业板指数频创三年多以来新高,引发市场广泛关注。其中,创业板人工智能作为创业板的“明珠”板块,近一年表现牛冠全球。

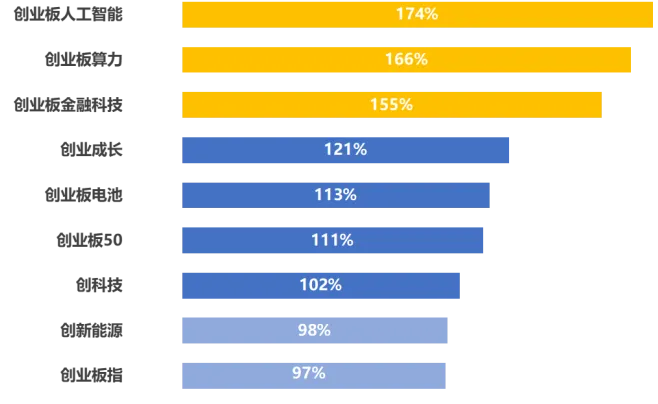

根据国证指数统计,“924”一年来,创业板指累计上涨97%领先全球市场主要指数。从创系列指数来看,创业板人工智能该区间内累计上涨174%,强势领涨创业板各指数。同类比较看,该区间内创业板人工智能同样跑赢科创AI、CS人工智、人工智能等A股主要AI主题指数。

来源:国证指数,统计区间2024.9.24收盘至2025.9.24收盘。创业板人工智能指数基日为2018.12.28,发布日期为2024.7.11。创业板人工智能指数2020-2024年年度涨跌幅分别为:20.1%、17.57%、-34.52%、47.83%、38.44%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

创业板人工智能为何领涨本轮全球行情?

凭借超高景气度与密集产业催化,AI成为本轮市场上行过程中最强主线之一,若以投资战略视角审视,创业板人工智能领先表现源于汇聚了三大关键力量:拥抱AI爆发的时代β,聚焦算力硬件的产业α,以及享受政策资金驱动的增量γ。

1、指数布局定位:精准卡位AI算力“心脏”

算力是AI时代的“新石油”,为人工智能的爆发式增长提供核心动力。创业板人工智能指数则深度聚焦AI产业链上游的“卖铲人”环节——算力基础设施,且重点配置光模块CPO等核心环节。据统计,创业板人工智能指数中算力基础设施含量超74%,光模块CPO含量超51%。

数据来源:国证指数、Wind,截至2025.8.31,含量对比指数为光模块(CPO)指数(8841258.WI)、深证算力基础设施(970051)。

创业板人工智能前三大成份股为光模块巨头“易中天”:新易盛(权重20.28%)、中际旭创(权重18.79%)、天孚通信(权重6.5%),合计权重占比超45%。这些公司是海内外云巨头加大AI投入的核心受益者,其增长直接得益于资本开支的攀升。

根据权威市场研究机构LightCounting的报告,中际旭创自2022年起已超越美国公司,成为全球光模块市场份额的第一名,新易盛稳居全球市场份额前三。两者合计占据全球高速光模块市场(尤其是400G/800G)约40%-50% 的份额。这意味着,全球每新建两个AI数据中心,就有一个大概率使用来自中际旭创或新易盛的光模块。

2、产业驱动力:全球AI算力需求“井喷”

摩根士丹利指出,全球云端资本支出(Capex)预计将在未来几年内达到历史新高。报告核心预测显示,2025年全球11大超大规模云端厂商的资本支出将上调至4450亿美元,年增长率高达到56%,较此前预期高出12个百分点。到2026年,摩根士丹利预计有望达到5820亿美元,同比增长31%。

海外方面,大摩指出,亚马逊、Alphabet、Meta Platforms和微软这四大美国云端服务提供商的资本支出预计在2025年合计达到3590亿美元(同比增长57%),并在2026年进一步增至4540亿美元(同比增长26%)。报告估算,这四家公司将贡献2025年全球Capex增量的77%。

国内方面,在2025云栖大会上,阿里表示目前正积极推进3800亿的AI基础设施建设,并计划追加更大的投入。为了迎接ASI时代的到来,对比2022年这个GenAI的元年,到2032年阿里云全球数据中心的能耗规模将提升10倍。这意味着阿里云算力投入将指数级提升。

3、技术迭代催化:硬件升级推动“量价齐升”

根据行业信息,英伟达新一代B300芯片预计将于今年10月当季开始出货,并将逐步成为Blackwell系列产品出货的重要组成部分。B300与GB200等系统解决方案将进一步推高单个GPU对高速互联能力的需求,从而直接拉动800G光模块及配套元件的大规模采购。

每一次关键硬件平台的升级,不仅带来传输速率和能效标准的提升,也意味着光模块、交换机、连接器、电源管理等关键环节将迎来新一轮“量价齐升”的产业机遇,为相关供应链企业带来可观的业绩弹性。

此外,在算力下游——大模型端,随着GPT-5等新一代大模型的发布与持续演进,对底层算力基础设施的规模、效率和能耗提出了前所未有的高要求。为支撑更大参数规模、更复杂的多模态任务以及更低延迟的推理需求,AI集群内部及数据中心间的数据传输速率必须实现跨越式提升。

这一趋势正持续推动800G光模块在全球大型云服务商和AI算力集群中的规模化部署与放量,并加速了1.6T等更高速率光模块产品的技术迭代与产业链准备,为光通信领域带来明确且持续的增长动能。

4、政策资金加持:捕捉双轮驱动下的“增量”

政策端,随着人工智能与各行各业协同发展提速,7月底召开的高层会议审议通过《关于深入实施“人工智能+”行动的意见》,政策站位进一步提升,且国资央企开放数百个AI应用场景,为技术落地提供了广阔市场。作为创业板细分指数,创业板人工智能多为科技创新型公司,对技术变革反应更敏锐。

资金端,今年以来超百亿杠杆资金频繁加仓光模块龙头。数据显示,中际旭创、新易盛今年以来融资净买入额分别135.03亿元、104.06亿元,高居A股融资净买入排行榜第二、第三位!期间涨幅表现同样不俗,新易盛、中际旭创今年以来累计上涨超357%、253%。

图:今年以来融资净买入额排名前五的个股

注:统计区间2025.1.1-2025.9.25,个股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。

光模块当前机会如何?如何借道ETF布局?

国盛证券分析指出,目前光模块的行情仅仅是个开始,行业正经历从业绩高速增长向提升估值的关键阶段,头部企业正值从“盈利兑现”到“价值重估”的新阶段,股价驱动因素将由业务驱动转向业绩+估值双重驱动。后续在AI闭环、增量基金入场、行业持续创新的三重逻辑下有望继续提升估值。

估值提升理由一:AI闭环形成。行业层面,无论从应用还是算力产业来看,进展速度和对各行业影响均超预期,整个AI产业闭环已变得清晰可见。投资侧看,模型训练需求推动海外CSP巨头持续增加Capex,且计算集群建设规模持续超预期;从盈利能力看,AI目前正处于实现盈利的关键拐点;从应用场景看,AI正向金融、医疗、教育等领域加速渗透。

估值提升理由二:增量资金更青睐高景气+高弹性行业。在后续增量资金的持续入场下,算力个股龙头将成为资金的优先选择方向。一方面,算力板块因其高景气度+高确定性+高弹性特点将在此背景下更受资金青睐。另一方面,资金将向头部企业集中强调其不可替代性,光模块行业中备份额、客户、技术等先发优势的龙头企业将更受青睐,在过去两年中,算力板块仍是存量资金博弈,当下我们更应该看到增量资金的买入节奏,算力仍是核心主线。

估值提升理由三:持续创新构建头部企业壁垒。从产业进展看,算力基础设施升级同样呈现较明显趋势。技术的持续迭代升级正通过提升技术壁垒、扩展市场空间、重塑商业模式等多条路径系统性提升算力板块估值。且在目前行业技术迅速迭代的大背景下,技术壁垒转化为定价权,率先布局的龙头企业将更优势,强者恒强。

如何把握以光模块为核心的AI算力机会?建议关注全市场首只创业板人工智能ETF(159363)。同类比较看,截至9月25日,创业板人工智能ETF(159363)最新规模超44亿元,近1个月日均成交额超11亿元,规模、流动性在跟踪创业板人工智能指数的6只ETF中高居第一。场外投资者可关注联接基金(A类023407、C类023408)。