大家好,简单关注一下美联储青睐的最新通胀数据,刚刚出炉了。

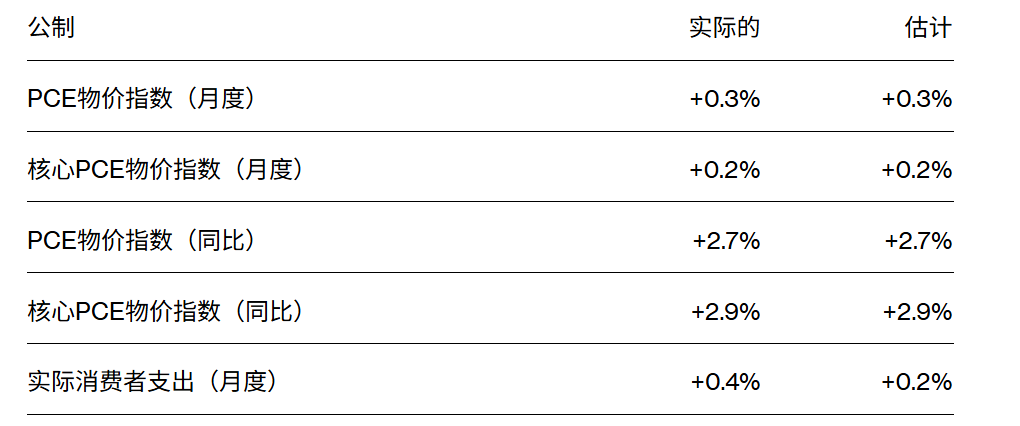

据美国经济分析局(BEA)周五公布的数据,经通胀调整后的消费者支出上月增长0.4%。

剔除食品和能源的核心PCE物价指数(美联储偏好的通胀指标)较7月上涨0.2%,同比增幅维持在2.9%。

总体年通胀率较7月份的2.6%略有上升。

消费者支出的连续强劲增长,进一步印证本季度经济表现稳健。不过,能否维持这一势头很大程度取决于劳动力市场,而劳动力市场已出现放缓迹象:招聘降温、工资增长更为温和。

美国人仍在应对“黏性”通胀,随着特朗普关税在经济中逐步传导,通胀有停留在较高水平的风险。尽管不少企业在消化库存阶段一度按捺提价,但若不把部分更高成本转嫁,利润率将承压。

在通胀明显高于美联储2%目标的背景下,一些决策者对进一步降息持犹豫态度。9月就业报告将是下次政策会议的关键数据点,但在政府可能关门的情况下,届时官员能否拿到该数据仍不确定。

报告发布后,美股三大指数高开,道指大涨超过300点;国际金价短线拉升。

商品支出增长0.7%,反映出在家具、服装和文体用品等可自由支配项目上的消费增加。服务支出则以相对温和的速度上升。

尽管有关证据显示关税推高了部分商品价格、劳动力市场降温,消费者——尤其是高收入群体——仍在持续消费。美国8月零售额已连续第三个月上升,部分受“返校季”购物拉动。

考虑到就业市场走软,消费者还能以如此劲头消费多久仍不明朗。实际可支配收入几乎没有增长,未经通胀调整的工资与薪金增速较上月放缓。同时,储蓄率降至4.6%,为年内最低。

包括鲍威尔在内的美联储官员表示,关税对物价影响的更可能情形是一次性推升,而非对潜在通胀的长期拖累。不过,一些决策者仍持保留态度,认为进一步降息的空间有限。

市场对10月降息的押注较强,但对12月再度行动的热情较弱。上周,美联储降息25个基点——这是年内首次宽松——把基准利率目标区间降至4%—4.25%。

有分析师表示:“很明显,通胀已经足够稳定,能够承受更低的利率。美联储将于10月再次降息。”

另外有分析师称,在股市近期回调之后,这份数据“已经‘足够好’到把观望的买家拉回场内,没有坏消息就是好消息”。