近期,全球存储芯片涨价潮持续发酵,A股存储芯片产业链应声迎来行情共振,板块热度显著攀升。

作为NOR Flash存储领域的代表性厂商,恒烁股份(688416.SH)也同步搭上了这波行业东风,股价自9月初起开启稳步上行通道,9月24日更是攀升至50.62元/股,刷新半年内股价新高纪录。

财报显示,2023年以来,受行业周期下行、市场竞争激烈等因素影响,恒烁股份业绩持续承压,已连续亏损两年半,2025年上半年的净利率进一步下探至-40.62%。

在行业回暖的背景下,恒烁股份的业绩何时能扭转亏损局面,成为资本市场关注的焦点。

9月24日,就业务布局、库存水平等问题,时代商业研究院向恒烁股份发函并致电询问。其工作人员在电话中回复称,目前公司暂时没有接受媒体采访和调研的安排。

市场竞争激烈,持续亏损

恒烁股份于2022年8月登陆科创板,不过上市后,其业绩便陷入持续承压的态势。

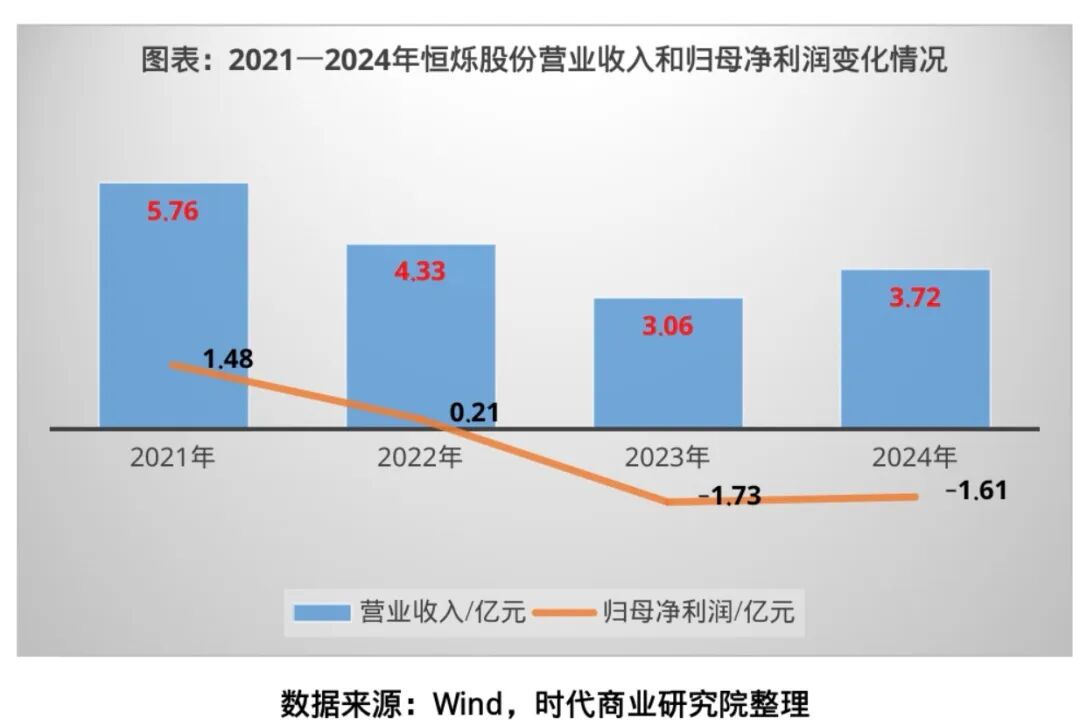

财报显示,2021—2024年,恒烁股份的营业收入分别为5.76亿元、4.33亿元、3.06亿元、3.72亿元,其中2022—2023年分别同比下滑24.76%、29.41%;盈利端表现更差,同期归母净利润分别为1.48亿元、0.21亿元、-1.73亿元、-1.61亿元,其中2023—2024年连续两年出现过亿元的亏损。

2025年上半年,恒烁股份的业绩压力仍未缓解,营业收入为1.74亿元,同比下滑1.79%;归母净利润为-7078万元,仍处于亏损状态;毛利率为12.31%,同比下降1.48个百分点;净利率为-40.62%,同比下降1.28个百分点,盈利空间被持续挤压。

从核心产品来看,目前恒烁股份的主力销售产品NOR Flash采用了武汉新芯的50nm制程技术,以及中芯国际的55nm制程技术。除部分特殊应用领域产品保留65nm工艺节点,其他全系NOR Flash产品,已全面过渡到5Xnm工艺节点。

对于业绩低迷的核心原因,恒烁股份在半年报中直指“市场竞争激烈”与“存货压力”两大症结。一方面,为守住出货量与市场份额,恒烁股份维持原有销售策略,主要产品平均销售单价较去年同期均出现下滑,直接拉低了整体毛利率;另一方面,尽管恒烁股份加速推进库存去化,但受下游需求疲软所影响,存货周转率仍处低位,基于谨慎性原则计提的存货跌价减值损失,对净利润仍形成显著拖累。

公告显示,2025年上半年,恒烁股份计提信用减值损失和资产减值损失合计3336.53万元,其中存货跌价减值损失达3329.94万元。

业绩困境的背后,是核心产品的赛道属性短板。恒烁股份主力产品为SPI NOR Flash(存储芯片)与MCU(微控制器),两者均属通用型芯片,市场同质化竞争激烈,产品价格话语权较弱,进一步放大了行业周期与市场竞争的冲击。

不过,相比NOR Flash存储芯片,通用低功耗MCU产品线成为恒烁股份上半年业绩中的“突围亮点”。上半年,恒烁股份的通用低功耗MCU产品线销售额同比增长59.98%,出货量同比增长102.99%,实现翻番,而ZB32L003系列产品以超低待机功耗与超高性价比优势,在电动工具、HDMI设备、四轴飞行器、智能水表及烟感传感器等领域取得突破。

深耕“存储+控制”,培育AI业务

为扭转持续亏损局面,恒烁股份锚定“存储+控制”核心战略,试图通过技术迭代与产品结构升级构建竞争力,多业务线协同推进业绩突围。

在核心存储领域,恒烁股份采取“深耕存量+拓展增量”双轨策略:一方面深化5Xnm制程产品迭代,持续稳固消费电子市场份额;另一方面布局NORD架构工艺小容量产品,进一步完善全容量产品矩阵。与此同时,该公司发力大容量存储业务,积极构建“NOR+DDR4+NAND”存储生态,其DDR4模组已于2025年初顺利实现量产,利基型NAND Flash则新增single die SPI NAND及32Gb SD NAND产品,预计于今年三季度量产。

作为“控制”端的核心抓手,恒烁股份的MCU产品聚焦工业控制、汽车电子等高毛利领域,其计划通过扩大出货量与拓展高端客户来提升市场份额。其中,电机控制MCU产品线ZB32M022系列成功实现小批量试产与技术闭环,正在导入消费电子(风筒、美甲机、玩具车电调)与工业(高速吸尘器、电动工具、气泵)等领域的多家客户。

在巩固“存储+控制”基本盘的同时,AI业务成为恒烁股份的新增长极。2025年上半年,恒烁股份AIBU板块聚焦TinyML AI算法、AI模组及解决方案的开发与推广:AI语音算法已在空调伴侣、加湿器等3C数码产品批量出货,并完成AIGC硬件平台部署;AI算法模组在3C夜灯市场出货量占据50%以上市场份额,在灯控和风扇灯领域则实现百万台(套)出货,而小家电(风扇/茶吧机)、潮玩玩具、智能门锁等AI相关新品预计三季度试产;AIGC玩具、办公智能体等解决方案将于下半年商业落地,有望进一步拓宽增长空间。

核心观点:关注扭亏进展

当前存储芯片行业仍存结构性的价格博弈,恒烁股份短期需依托产品结构升级与供应链效率优化来缓解业绩压力,长期投资价值则聚焦于新产品市场开拓突破与AI业务规模化量产形成的差异化壁垒。

建议投资者重点跟踪恒烁股份三大关键方向:一是毛利率、存货周转天数、经营性现金流等核心业绩指标的改善态势,这是短期扭亏的直接信号;二是DDR4模组、利基型NAND Flash等存储产品的客户导入进度与实际出货量,直接关系营收增量的释放节奏;三是AI业务在新场景下的试产出货数据,以判断新增长极的培育成效。