上交所官网显示,2025年9月26日,北京鞍石生物科技股份有限公司(下称“鞍石生物”)公开发行股票并在科创板上市的申请已获得受理,同时披露了招股说明书(申报稿),保荐机构为华泰联合证券有限责任公司,IPO融资金额为24.50亿元。

据招股书,鞍石生物专注于肿瘤等存在重要未满足临床需求的疾病领域,致力于通过高效率的自主研发提供高品质的创新抗肿瘤药物。该公司是一家采用未盈利标准上市的创新药企业,尚处于向综合型创新药企进行转变的重要发展阶段。

截至招股说明书签署日,公司仅有一款主要产品万比锐®(伯瑞替尼)在国内获批上市且尚处于商业化早期阶段,一款产品处于新药上市审评阶段、两款产品处于临床研究阶段,公司正在全球多地开展多项临床研究试验,包括四项III期临床研究。

鞍石生物表示,已上市产品的销售收入尚不能覆盖各项经营性支出,公司未来一定期间内存在无法盈利进而无法进行现金分红的风险,可能对股东的投资收益产生不利影响。

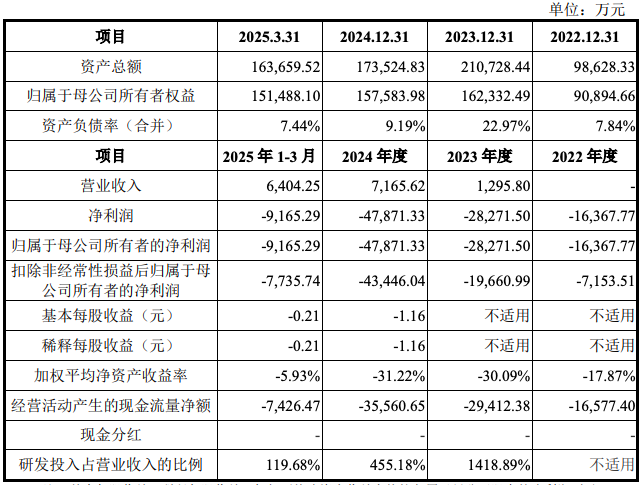

经营业绩方面,鞍石生物招股书披露的财务数据呈现“营收高增与持续巨亏并存”的鲜明特征。

截至报告期末,公司尚未盈利且合并报表层面的累计未弥补亏损为7.82亿元。2022年~2024年及2025年一季度(下称报告期内)归属于母公司股东的净利润(扣除非经常性损益前后孰低)分别为-1.64亿元、-2.83亿元、-4.79亿元及-0.92亿元。

报告期内,公司营业收入均为主营业务收入,全部来源于万比锐®(伯瑞替尼)的药品销售收入。公司收入自2023年起实现快速增长,从1295.80万元快速增长至2024年的7165.62万元,2025年一季度为6404.25万元,相当于2022年全年的近5倍。

鞍石生物连年亏损的核心原因是研发与商业化投入高企。

报告期内,公司研发费用逐年增加,分别为1.45亿元、1.84亿元、3.27亿元及7664.72万元。报告期内,公司研发费用率相对高于同行业可比公司的平均水平。

报告期内,公司销售费用逐年增加,分别为361.45万元、4541.37万元、1.02亿元及3526.38万元。其中,2023年、2024年,公司销售费用率相对高于同行业可比公司的平均水平,主要由于公司万比锐®(伯瑞替尼)产品处于商业化早期阶段,销售收入相对较少,但销售人员增加及学术推广使得公司销售费用增加所致。

2025年1-3月,随着公司销售收入增加,规模效应逐步显现,公司销售费用率有所下降,处于同行业可比公司合理范围内。

现金流层面,报告期内,公司经营活动现金流净额持续为负,2022年至2025年一季度分别为-1.66 亿元、-2.94亿元、-3.56亿元、-0.74亿元,主要依赖外部融资“输血”。截至2025年3月末,公司货币资金余额 5.29 亿元,而本次募资中19.5亿元拟投新药研发,5亿元补流,可见其对资金的迫切需求。

更值得警惕的是商誉减值风险。报告期各期末,公司商誉均为9.27亿元,占各期末非流动资产的比例分别为 99.29%、96.76%、93.81%及 93.19%。公司商誉系香港鞍石于2021年11月,非同一控制下收购北京浦润奥形成,后续公司于2023年9月同一控制下收购北京浦润奥,将原计入香港鞍石合并报表的商誉计入发行人合并报表层面。

尽管报告期内未计提减值,但若北京浦润奥经营恶化或行业政策变动,商誉减值将直接冲击业绩。

股权结构显示,鞍石生物无控股股东。石和鹏为公司实际控制人,石和鹏直接及通过一致行动人鲲石聚利、鲲石合利合计控制公司23.81%股份的表决权。

值得注意的是,招股书提到实际控制人承担可恢复的股份回购义务风险。根据2025年8月签署的补充协议,若本次上市申请被驳回、撤回或 36 个月内未完成上市,石和鹏需对相关股东履行股份回购义务。这一条款不仅加大实控人个人财务压力,也为公司股权稳定性增添变数。