临近“十一”长假,出游高峰即将到来。很多游客都有买保险的意识,因为一份合适的旅行意外险在意外发生时,能有效缓解经济压力。如今,线上自助购买保险已经很普遍,很多保险产品还支持“今天线上买,明天就生效”,非常便捷。

但记者调查发现,线上页面呈现空间有限,部分保险的具体条款和赔付条件需要购买人特意点击查看后才会呈现,而这些内容直接关系到意外发生后能否赔付。所以,消费者在购买保险,尤其是线上自助选购时,务必留个心眼,看清条款细节,避免维权困境。

是保险产品还是营销活动?

“以为买的是航班延误险,没想到是营销活动,像博彩一样,很难获得赔付!”8月底,不少旅客吐槽过某出行服务平台推出的一款“延误险”。

调查发现,平台没有把该产品称为“延误险”,而是叫“起飞延误新玩法”。由于活动页面介绍内容有限,很多旅客以为这是一款航班延误险新品,付款凭证也显示收款方是一家保险经纪公司。

当航班延误、旅客发起理赔时却发现,平台兑现承诺的条件不是“航班延误**分钟或以上”,而是“航班实际延误时间必须与购买时页面显示的延误时间相一致”。因此,旅客认为平台在玩“文字游戏”。

可平台解释,这只是一个营销产品,不是保险产品,消费者搞混了。或许是迫于舆论压力,平台下架了这款产品。不过,对参加该活动、航班有延误但不符合“精准到准确延误时长”的旅客来说,最终没有得到平台的“津贴”。

这个案例显示,选购旅行保险要看仔细,别把企业的营销活动当成保险产品。否则,维权难度很大。

而且,即使是正规的保险,不同产品的生效时间和保障范围也有区别。

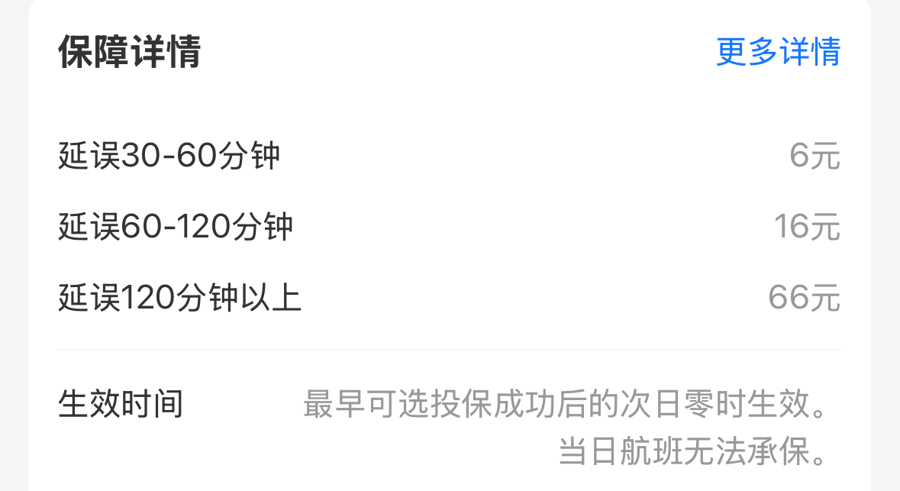

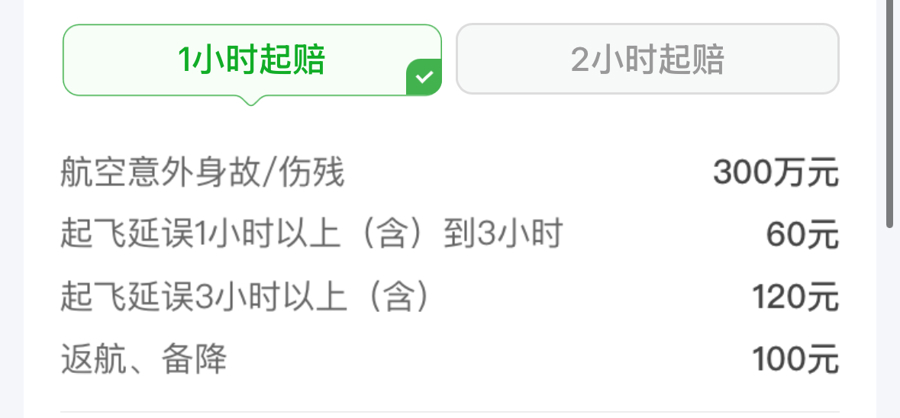

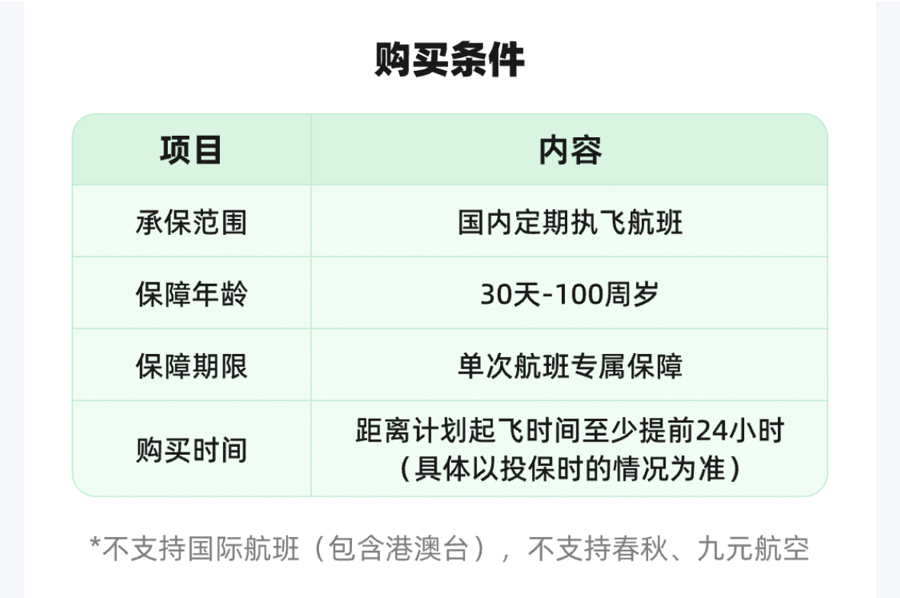

仍以航班延误险为例。在A平台,页面重点显示了相关航班延误险的理赔触发条件和理赔金额,包括延误1小时以上(含)到3小时,赔付60元,起飞延误3小时以上(含),赔付120元,却没有写生效时间。而在B平台,除了以上内容,销售页面还清晰提醒,该保险“最早可选投保成功后的次日零时生效,当日航班无法承保”。记者回到A平台,最后通过下拉页面多次,才发现A平台销售的延误险也有生效期限,是“距离计划起飞时间至少提前24小时”,而且不承保港、澳、台、国际航班,以及部分航司的航班。

A平台销售的航班延误险同时介绍了理赔内容与生效时间

B平台销售的航班延误险只有理赔内容

在B平台,消费者要下拉页面后,才能看到生效时间等限制条款

可见,如果消费者只看理赔触发条件和理赔金额却忽视投保生效时间、保障范围等,很可能在航班延误后无法顺利理赔。

理赔额越高≠理赔越方便

除了生效时间、保障范围外,投保人能否顺利理赔的另一个关键是理赔触发条件和理赔内容。

不少保险产品用“保费低,理赔额高”作为营销重点,实际上理赔额与理赔过程没有必然联系。意外发生后,能否顺利理赔,取决于投保人选择的产品是否与事实相匹配。

比如,不少旅客看到航班延误险中有“航班取消,理赔**元”的条款,却不知道取消时间不同,理赔结果截然不同——有的产品规定,只有在航班计划起飞时间后发生取消,保险公司才应当承担保险赔偿责任;有的产品却表示,只要投保人乘坐的航班取消,就负责赔偿。

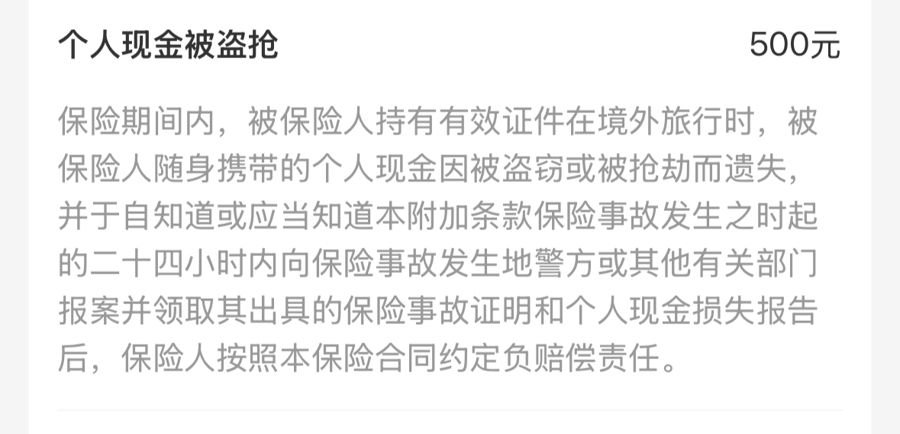

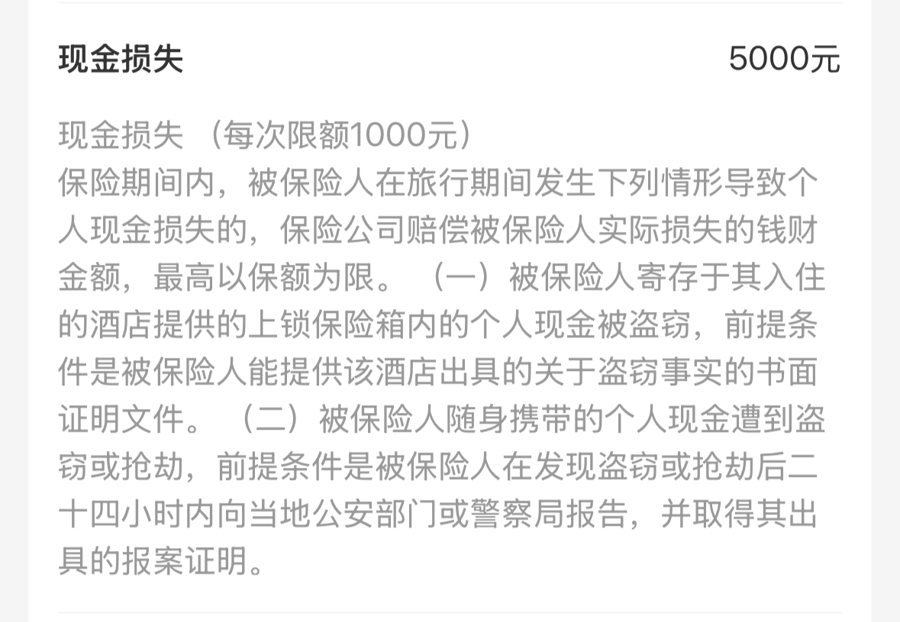

再如,“财产损失赔偿”是大部分旅行意外险都涵盖的项目,可细则有不小差异。有的产品明确,投保人若能证明在旅行期间存放在酒店保险柜中的现金被盗窃,或者随身携带的现金遭到盗窃或抢劫,保险公司负责理赔;有的产品却没有明确酒店内现金被盗的理赔条件。

都是“现金损失”赔付,但不同的保险产品细则不一样

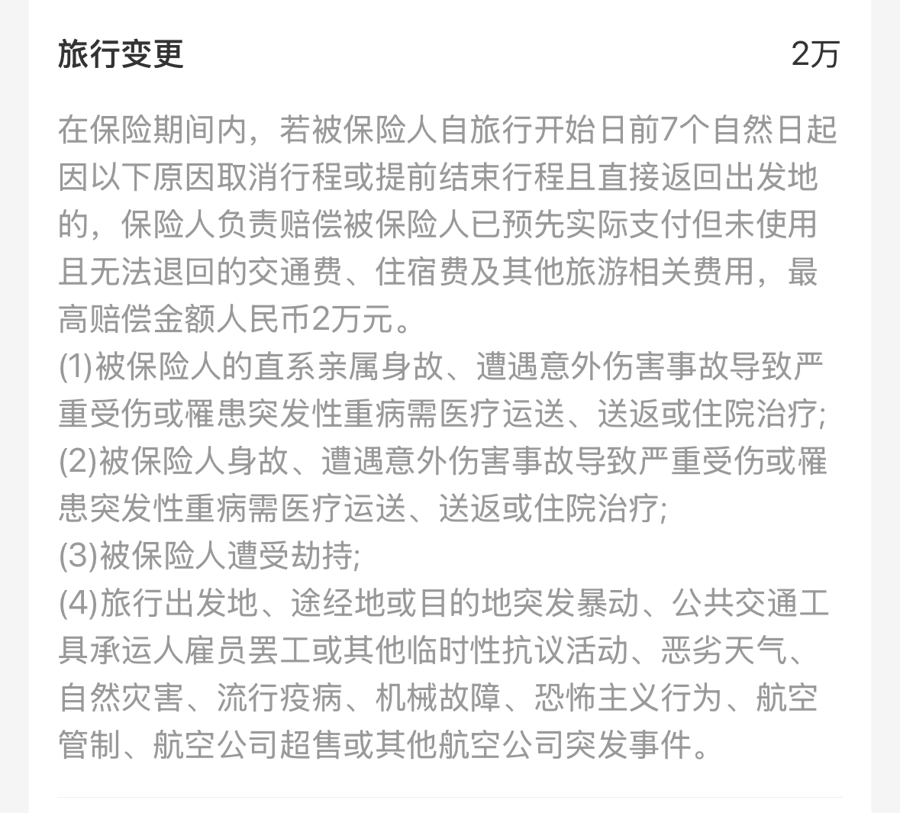

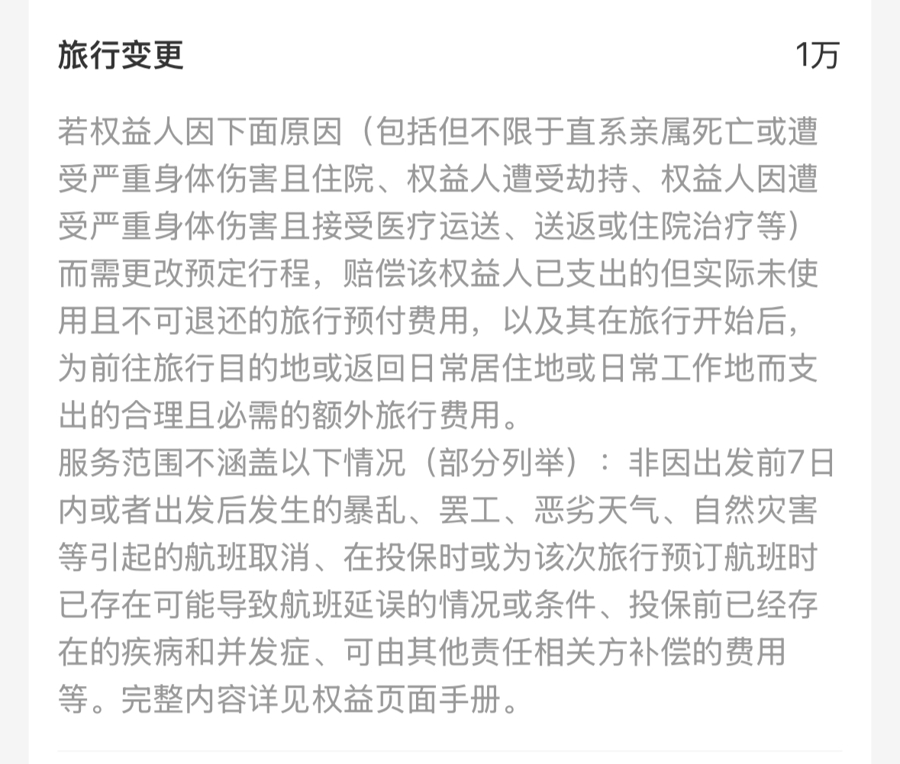

还有,部分旅行目的地属于地震等自然灾害多发地带,旅客在投保时会倾向于选择那些提供“旅行变更”赔偿的保险产品——若出现自然灾害,投保人取消行程或提前结束行程时,会产生额外支出或损失,希望保险公司能提供赔偿。不过,从不同保险产品的细则看,虽然这项理赔服务都叫“旅行变更”,但理赔条件和内容有差异:有的保险只覆盖投保人预先支付但无法使用而造成的交通费、住宿费损失,有的却提供变更行程产生的新支出。

如果阅读细则,会发现有的保险产品理赔金额看起来更少(下图),但保障的范围反而更多

此外,因运动项目界定引发的保险争议往往也与投保人对保险产品中的详细规定不了解有关。调查发现,有的旅行意外险产品明确将潜水、跳伞等高风险运动列为不承保项目,有的则将它们单列在高风险运动承保项目中。可是,即便保险公司表示承保,仍旧有细则。以潜水为例,部分产品在细则中明确,仅承保18米以内的休闲潜水,深潜运动需额外投保附加险。与之类似,攀岩、蹦极、热气球等活动的保障差异也不小,不少保险产品明确,仅承保特定场地的合规活动。

某旅行意外险产品中对不同运动的定义有明确解释,保险公司对不符合定义的运动并不承担理赔责任

由此可见,投保人千万不要以为投保页面上寥寥数语的理赔项目介绍就是最终的理赔结果。

避坑指南:读懂条款的四个关键步骤

虽然保险条款很长很繁琐,但仍旧有必要认真阅读,选择最适合自己的产品。没有人期望在旅行中用到保险,但一旦意外发生,曾仔细阅读的保单很可能会成为最直接的支持。

那么,面对复杂的保险条款,投保人该如何选择产品并维护自身权益呢?业内人士给出四点建议——

首先,聚焦核心需求选择产品、筛查条款。境外旅行者要核对目的地国家和地区是否在保险产品的保障清单内,并且根据自己最关心的出行安全内容,查看对应的理赔条款细节,然后选择最适合自己的产品。

其次,重点关注免责条款。“不保区域”“免责运动”“不赔情形”等关键词往往都是保险产品的免责条款,投保人在投保前就要有所了解。如果对免责条款不清楚,应在投保前就与保险公司联系,要求其进行详细解释并留存相关沟通及解释记录作为证据。

第三,主动履行告知义务。投保时要根据保险产品的要求,如实填写旅行计划、健康状况等信息,避免因隐瞒信息被拒赔。

最后,留存证据防范风险。即使是线上购买保险,也要注意截屏保留产品的宣传页面、条款内容等,并下载保险合同。旅行中要注意保留行程单、消费凭证、诊断证明等材料,以便理赔。