从多数指标来看,美国金融市场无疑仍保持着强劲态势:经济数据持续超预期向好、美联储降息为华尔街提供了新的动力、股市依然接近近期所创的历史高点。

但在这表面之下,有迹象表明一些转变正在悄然发生……

热衷冒险的日内交易者正撤离市场“最泡沫化的领域”——那些仅凭动能和炒作在夏季飙升的押注。有迹象显示,近期资金正从那些聚焦前沿技术和高杠杆科技巨头押注的ETF中撤离,连长期作为风险偏好晴雨表的加密货币也失去了势头。

近年来,杠杆ETF——这类通过金融策略将指数或个股日涨跌幅度放大两倍甚至三倍的工具——已成为快节奏散户交易者的热门选择。但业内数据显示,本月这类深受散户青睐的产品遭遇了约70亿美元资金流出,创2019年有记录以来最大的单月赎回额。

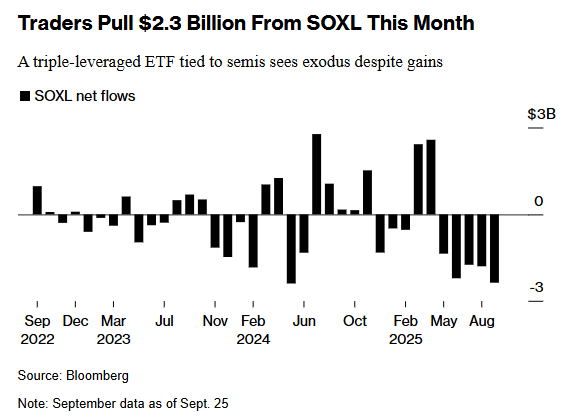

这种转变在Direxion三倍做多半导体ETF(代码SOXL)等基金中尤为明显——该三倍杠杆ETF追踪半导体股票。数据显示,SOXL本月迄今虽大幅上涨了31%,但投资者仍撤资逾23亿美元——表明部分市场参与者正获利了结。

同样,放大特斯拉股价表现的两倍做多特斯拉ETF(TSLL)正面临史上最大单月资金流出。尽管这家马斯克旗下电动汽车巨头的股价在本月大幅走高,但TSLL本月已流出了约15亿美元资金。

令市场情绪更加低迷的是,加密货币本周一度缩水约3000亿美元,因为杠杆押注平仓——一波强制清算拖累比特币和以太坊大幅走低,创下夏季以来最剧烈的波动之一。尽管周五币价有所企稳,但此次平仓的规模以及对企业需求减弱的疑问,可能会给今年积累了可观收益的币圈多头们带来压力。

当然,资金流出未必意味着恐慌,更多是仓位调整。在历经数月无论胜算如何都奖励冒险的行情后,交易员似乎正锁定收益,为潜在波动做好准备。

这种谨慎部分还源于未来的不确定性——美国政府可能停摆,这将扰乱经济数据发布并打击投资者信心。许多人也认为回调是健康的:股市和信贷市场已攀升至过去二十年间仅在极度狂热时期才出现的罕见水平。

不过,值得注意的是率先行动的群体。

散户投资者——常因行动迟缓且易过度反应而被华尔街讥为“傻钱”,在本轮周期中屡屡抢占先机。他们上半年持续买入的操作极具前瞻性,推动了许多专业人士迟迟不敢相信的涨势。四月关税引发回调后,散户交易者又率先重返风险资产。

而当前,散户投资者从市场泡沫最严重的板块撤离,或许正成为又一个值得警惕的信号。TCW集团高级投资组合经理Eli Horton指出,“今年散户与机构投资者的持仓策略形成鲜明对比。回溯四月市场创下新低时,散户反而逢低买入。这堪称一场由普通投资者而非华尔街主导的反弹。”

投机资金嗅到血腥味?

本周,标普500指数下跌了0.3%,虽然跌幅不大,但这却是该指数一个月来的首次周线下跌。科技股占比较高的纳斯达克100指数也录得了8月底以来的首个下跌周,跌幅达0.5%。与此同时,iShares 20年期以上美国国债ETF(TLT)连续第二周走低。

盈透证券首席策略师Steve Sosnick表示,“活跃交易员仍愿意追逐快速波动的股票,尤其是在人工智能、量子计算和加密货币相关领域等他们青睐的板块,但他们逢低买入和追涨的热情确实有所减退。我不知道是否该将其归类为消化不良。也许只是在大快朵颐数年后吃撑了。”

无论是出于本能还是疲惫,此次回调或许预示着市场对风险敞口的重新评估。但在如此高位的行情中,哪怕是微小的失误——或时机不当的离场——都可能带来巨大代价。

目前,尚无迹象表明风险资产的全面下跌已迫在眉睫,但市场格局已较以往更为脆弱。资金正以数月来最快速度涌向更安全的资产——现金类ETF、黄金ETF及波动率相关产品。这些交叉趋势共同指向市场正在经历悄然重整。投机热潮正在消退,即便核心板块仍保持坚挺。

摩根士丹利投资管理公司投资组合经理Andrew Slimmon指出:“市场已出现超买现象,尤其在高投机性股票领域。这些股票正逼近泡沫区域,这是极其危险的信号。”

一些机构眼下似乎也正打算有所行动。总部位于洛杉矶的Lido Advisors是目前正在调整风险敞口的机构之一。这家管理着3000亿美元资产的财富管理公司在资产类别上保持平衡,但已采取对冲策略。

在骏利亨德森投资,该公司美国投资组合构建与策略主管Lara Castleton指出,客户对固定收益资产的兴趣正在回升。她提醒道,仅凭美联储降息和宽松周期的乐观预期进行买入是危险的。该机构团队建议客户立足基本面,优先配置优质债券——包括国债、企业信用债和机构抵押贷款债券,以获取收益同时规避过度风险。

PGIM Fixed Income联席首席投资官Greg Peters则表示,任何看涨情绪的减弱都可能是暂时的。但即便如此,该公司仍保持谨慎——其约30%的风险头寸目前配置在短期资产上,以便借此把握收益与再投资机遇。

“在我看来,市场似乎有点疲惫,”不过他同时也指出,“鉴于近期强劲的增长数据,这种疲态或许只是昙花一现。”