近两周港股恒生指数站上27000点后回落,短期震荡加大。招商证券策略张夏团队9月27日发布研报称,市场波动可能加剧,但长期向上趋势不改。AI仍然是港股市场主线,港股互联网仍然有望成为最为受益方向。有色金属则受益于降息带来的流动性宽松和通胀预期提升的双重利好。

招商证券建议继续把握港股的科技(包括AI互联网大盘+高端制造业等小盘)和有色金属的市场主线,同时增配市场预期差较大的港股保险股以及“困境反转”和高股息等价值策略。部分超跌的优质创新药个股可以自下而上进行配置。

行业与指数方面,招商证券推荐:互联网(930604.CSI)、有色金属(931947.CSI)。

微观资金面:

港资、南向和外资同时净流入。

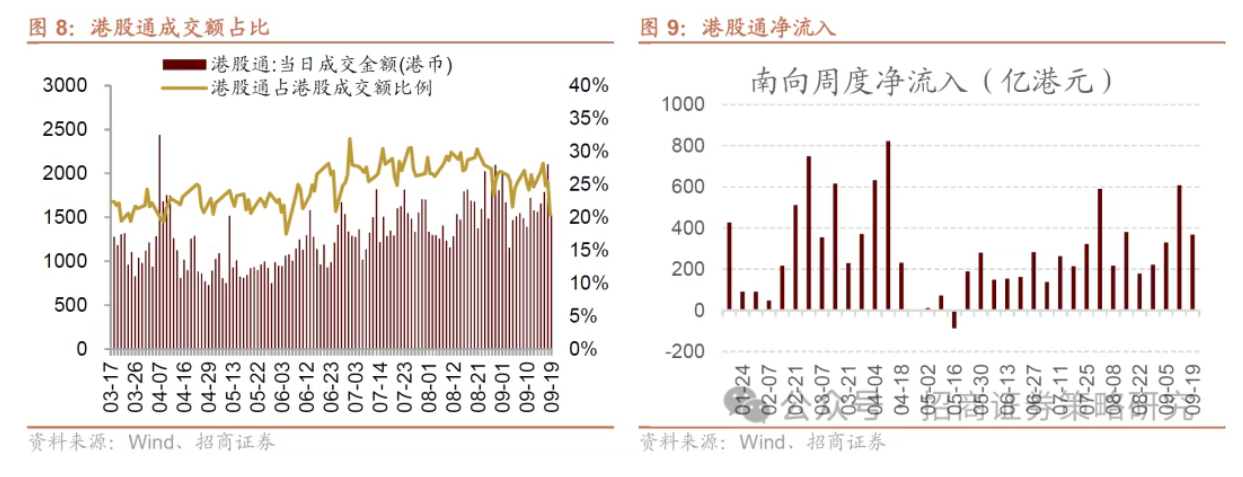

1)南向资金合计净流入369亿港元,主要流向非必需消费、医疗保健方向;

2)外资通过ETF净买入4.3亿美元;

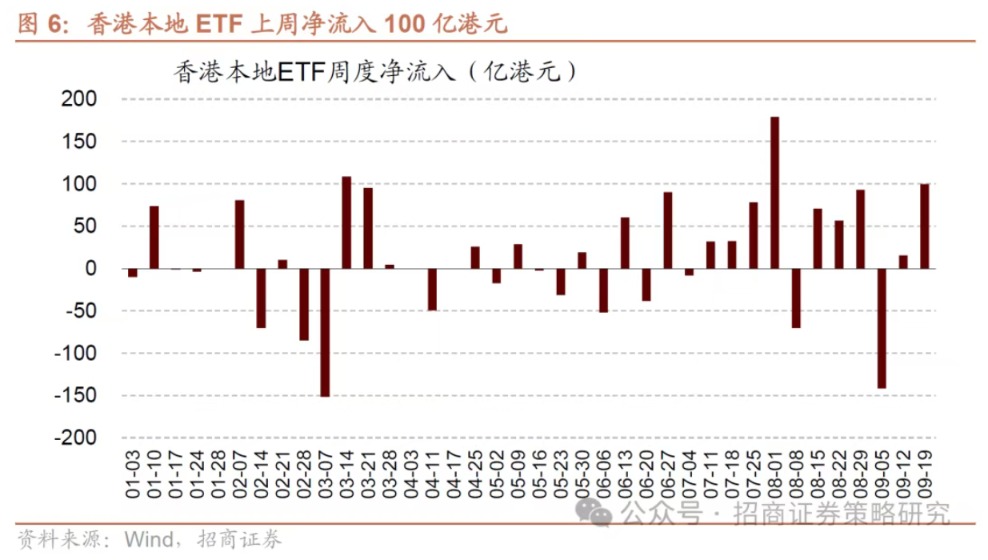

3)香港本地ETF也净流入100亿港元,年初至今合计净流入519亿港元。

香港流动性变化:香港市场利率再次出现短暂抬头迹象,隔夜Hibor为3.25%,3个月Hibor利率3.43%,环比快速上行,美元兑港币汇率为7.77,逐渐逼近强方兑换保证。

风险提示:经济数据及政策不及预期、海外政策超预期收紧。

市场观点

港股市场如期在9月中上旬反弹,AI互联网等科技板块和有色行业成为结构主线。美联储降息"靴子落地"后,市场可能迎来震荡加剧,但中长期向上趋势不改。

首先,外资的净流入并非“一骑绝尘”。当前,外资对于港股等中国资产的配置比例较低。在美联储开启降息周期的背景下,有很大的长期提升空间。然而,与历次降息周期不同,美国本轮降息的路径可能较为曲折。在新环境下,AI等新科技的发展(取代人工)和新的移民政策(驱逐非法移民和H1B签证额外收费等),对美国就业市场和经济的影响复杂多变。

同时,美国政府力量介入(入股英特尔、促使日英等政治盟友增持美债、干预美联储等)并影响市场。这些可能导致历史经验或“路径依赖”失效。宏观经济和利率政策的预期都会出现剧烈的分歧和摇摆,从而影响外资流入节奏。

第二,整体来看本次降息对于市场影响较为中性。9月会议如期降息25bp,且给出的降息指引显示年内仍有50bp的降息空间。此次降息节奏与强度均和市场预期一致,市场已经提前price in。并且对于大多数行业,从美国降息推导至行业营收/利润改善,中间链条和假设过长,不能将降息看作催化市场上涨的“灵丹妙药”。

因此,招商证券建议继续把握科技(包括AI互联网大盘+高端制造业等小盘)和有色金属的市场主线,同时增配市场预期差较大的港股保险股以及“困境反转”和高股息等价值策略。部分超跌的优质创新药个股可以自下而上进行配置。

2、行业和赛道推荐

港股周度表现复盘

上周港股市场涨跌不一,主要指数中恒生指数上涨0.59%、恒生科技上涨5.09%,AH溢价大幅收窄至117。分行业看,上周港股大类行业涨少跌多,非必需消费、资讯科技板块领涨,金融、地产领跌。

港股微观市场流动性

1、市场观点

上周港股日均成交额3469亿港元,环比增加441亿,处于近三年96.8%分位数。RSI是较为有效的情绪指标,目前位于中性区间。从历史数据来看,港股主要指数14天RSI指标较为有效,当指数14天RSI上穿70或下穿30时,往往对应着超买与超卖行情,指数大概率发生均值回归现象。当前恒生指数RSI位64.5,恒生科技指数RSI为66.8。

2、资金流向

港资净流出、南向和外资同时净流入

短期来看,市场价格是各类资金交易的结果,资金通过交易与仓位表达态度,那么跟踪不同类型交易者的资金流向,可以对市场参与者的“共识”有一定把握。拆分来看,大致可以跟踪香港本地投资者、海外资金与南向资金三个方向。

(1)香港本地资金香港本地ETF是追踪香港本地投资者行为的较好代理变量,上周香港本地上市ETF净流入100亿港元,年初至今合计净流入519亿港元。

(2)海外资金海外跟踪中国资产ETF是外资的较好代理变量,上周外资通过ETF净买入港股4.3亿美元,去年924至今合计净流入117亿美元。

(3)南向资金上周南向资金延续净流入趋势,合计净买入369亿港元,成交额占比下行至20%附近。分行业看,上周南向资金主要流入非必需消费、医疗保健行业。

3、估值水平

恒生指数市盈率现值12.7倍,三年中值9倍,8年均值10.4倍;MSCI中国指数市盈率现值14.1倍,三年中值10.3倍,8年均值12.1倍。

4、资金需求

截至9月21日,港股上市公司9月融资需求为304亿港元,其中IPO与配售需求分别为115亿、187亿。

上周(9/15-9/19)港股重要股东净减持81亿港元,增限售解禁39亿港元。04香港市场宏观流动性香港市场利率再次出现短暂抬头迹象,隔夜Hibor为3.25%,3个月Hibor利率3.43%,环比快速上行,美元兑港币汇率为7.77,逐渐逼近强方兑换保证。

5、海外宏观流动性

1)美联储如期降息25bp。美东时间9月17日,在FOMC会议上美联储如期降息25bps,基准利率降至4-4.25%。本次降息符合市场预期,属于预防式降息而非衰退式降息,其核心背景在于美国经济温和放缓——虽然就业数据连续疲软、制造业PMI持续低于荣枯线,但超预期的消费韧性与AI投资仍然支撑美国经济基本面,"硬着陆"式衰退的风险较低。

会议声明中提到降息的决定是"鉴于风险平衡已转变",将"稳就业"的重要性优先于"控通胀",美联储上调了今明后三年的GDP增长预期,下调明后两年的失业率预期,体现了降息有望支撑美国经济增长的预期。从美联储的"点阵图"来看,对比上次点阵整体下移,意味着美联储的态度更加鸽派。

2)日本央行出售ETF。日本央行决定以每年约3300亿日元(历史购入成本,对应当前约6200亿日元市值)的速度出售其持有的ETF,并以每年约50亿日元的速度出售J-REITs。这标志着日本央行在解除13年激进刺激政策遗留问题上迈出了新的一步。

日本央行当前持有37万亿日元的ETF和约6550亿日元的J-REITs,年出售额低于持仓的1%,即按照目前的速度需要超过100年才能完全出售,但这一决定的宣布时间远早于市场预期。