9月27日,南昌三瑞智能科技股份有限公司(以下简称“三瑞智能”)更新招股书。公司拟在深交所创业板上市,保荐机构为国泰海通证券。

三瑞智能近年来营收和净利润均实现快速增长,但同时也面临国际贸易摩擦、原材料价格波动、核心产品单价下降等多重风险。

招股书显示,三瑞智能成立于2009年,是行业领先的无人机与机器人动力系统制造商,主营业务为无人机电动动力系统及机器人动力系统的研发、生产和销售。

根据弗若斯特沙利文行业研究报告,按2024年销售额统计,公司2024年在全球民用无人机电动动力系统(不含动力电池)市场的市场份额为7.1%,市场份额仅次于大疆创新,排名全球第二。

截至目前,三瑞智能在国内没有直接可比的上市公司,行业内主要企业中,大疆创新、好盈科技为非上市公司,Maxon公司、Scorpion公司为境外非上市公司。这也意味着,若成功上市,三瑞智能将成为“民用无人机电机”第一股。

业绩方面,2022年至2024年,三瑞智能营业收入分别为3.62亿元、5.34亿元和8.31亿元,扣非净利润分别为1.01亿元、1.62亿元和3.21亿元。2025年上半年,公司实现营业收入4.36亿元,扣非归母净利润1.53亿元,继续保持增长态势。

招股书披露,三瑞智能产品远销全球100多个国家和地区,外销收入占主营业务收入的比例较高。报告期内(2022年至2025年上半年),公司外销收入分别为2.35亿元、3.83亿元、4.26亿元和2.13亿元,占主营业务收入比例分别为65.16%、71.78%、51.38%和49.13%。其中,向美国客户销售的收入占各期主营业务收入比例分别为15.72%、11.45%、8.90%和5.04%。

2025年以来,美国对所有自中国进口商品进一步加征附加关税和对等关税,公司产品适用的关税税率整体上升,增加了客户的采购成本,一定程度上削弱了公司产品在美国市场的竞争力。若国际贸易摩擦持续加剧,可能对公司产品出口造成不利影响。汇率波动风险也不容忽视,报告期内公司汇兑损益均为负数。

招股书披露,三瑞智能系国家级高新技术企业,报告期内享受15%的企业所得税优惠税率及其他多重优惠。报告期内,上述税收优惠金额分别为1617.86万元、2884.04万元、4699.21万元和2448.91万元,占利润总额的比例分别为12.13%、14.28%、12.04%和13.01%。如果未来国家税收优惠政策发生变化,或公司无法持续满足税收优惠的相关条件,导致无法享受相关税收优惠待遇,将会对公司未来经营业绩产生不利影响。

三瑞智能存在IPO前大额分红情况。招股书显示,公司2023年现金分红1.3亿元,2025年现金分红4000万元。

三瑞智能产品成本中直接材料占比较高。报告期内,公司直接材料占主营业务成本比例分别为76.28%、75.43%、74.76%和72.67%。公司主要原材料包括机加件、电子元器件、磁性材料、轴承、漆包线、铁芯、矽钢、碳布等,受宏观经济和市场供需影响,价格波动较大。若未来主要原材料价格大幅上涨,而公司无法有效传导成本压力或通过技术工艺创新抵消,将面临成本压力,影响经营业绩。

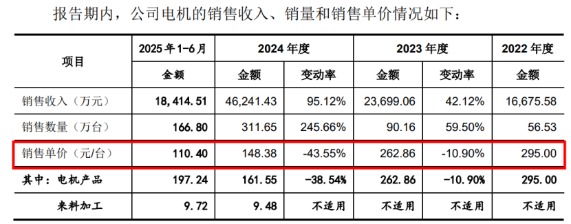

记者留意到,三瑞智能无人机动力系统可分为电机、电子调速器、螺旋桨和一体化动力系统,其中无人机电机比重最大,2024年占总营收的55%。不过,在收入逐年增长的同时,公司电机单价却连年走低,2022年至2024年售价分别为295元/台、262元/台、148元/台,2025年上半年进一步降至110.40元/台。2025年上半年电机单价较2022年下降幅度高达62.57%。此外,机器人动力系统电机单价也一路下滑,从2022年的1455.31元/台降至615.26元/台。

三瑞智能本次拟募集资金约7.69亿元,投向无人机及机器人动力系统扩产项目、研发中心及总部建设项目、信息化升级及智能仓储中心建设项目。其中,无人机及机器人动力系统扩产项目建成达产后,预计将分别新增电机、电子调速器和螺旋桨年产能100万台(折算标准产量)、80万台和80万支。

三瑞智能坦言,未来若宏观经济环境变化、产业政策出现不利调整,或公司因技术研发进度不足、客户开拓受阻等因素,尤其是本次扩产的产品(螺旋桨与电子调速器)的市场渗透进度未能匹配产能扩张节奏,则公司将面临新增产能难以有效消化的风险,从而对经营业绩产生不利影响。