目前,浙江环动机器人关节科技股份有限公司(下称“环动科技”)正在科创板IPO,公司完成了第二轮问询回复。作为近年来在国产高精密减速器领域市场占有率快速上升的企业,环动科技一度被看作国产替代的代表性公司。

然而,在龙头光环背后,却隐藏着业绩波动、客户集中、产能消化与内控治理等多重隐患。

营收稳增,盈利波动大

招股书显示,公司2022年至2024年间营收持续增长,从1.69亿元增长至3.41亿元,但归母净利润却从5018万元增至7626万元后又回落至6076万元。在最新一个完整会计年度的2024年,公司“营增利降”的特征尤其明显:营收同比增长10.27%,而净利润反而下降20.32%。另外,公司的各项盈利指标也出现了下滑,2022年到2024年,公司主营业务毛利率分别为40.68%、42.47%、35.36%,2025年上半年虽然有所回升,但仍未恢复到2022-2023年的水平。而加权平均净资产收益率更是从29.47%降至9.33%。

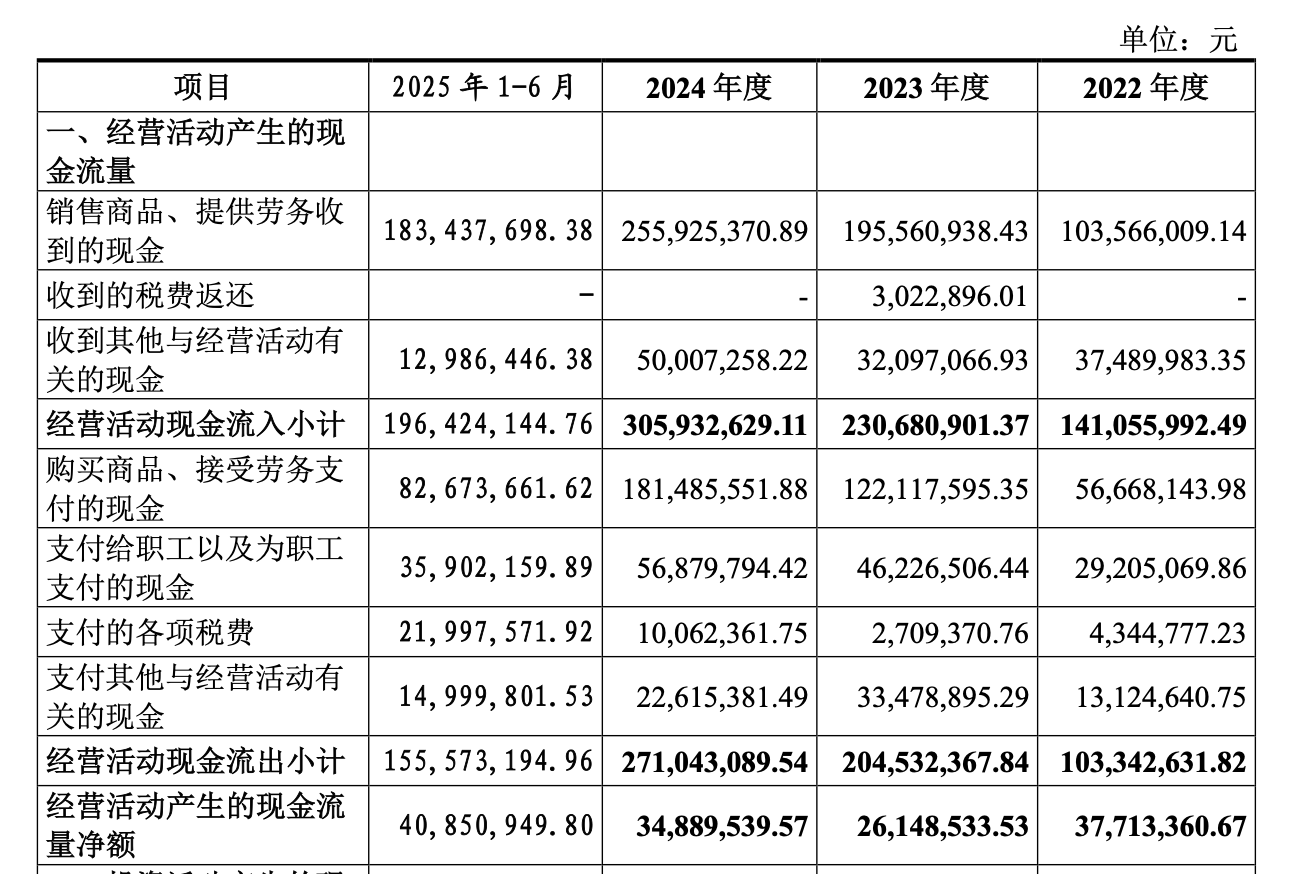

现金流状况更堪忧,2022年到2024年,公司经营活动现金流净额分别是3771万元、2615万元和3489万元,公司经营活动净现金流净值与净利润的比值持续低于1,这意味着公司账面利润未能转化为实际现金流入。

明显的客户依赖

从利润质量来看,环动科技面临客户集中度较高的问题。2024年,公司对第一大客户埃斯顿(002747)的销售占比达到58.14%,较2022年的43.07%大幅提升;2022年到2024年间对前五大客户的销售收入占比更是分别高达84.30%、92.12%和82.87%。一旦下游客户出现波动,公司的销售收入将受到较大不利影响。

而事实上,近年来下游客户也的确陷入了经营困境,2024年,埃斯顿、埃夫特(688165)均出现了不同程度的亏损。面对主要客户的经营压力,环动科技不得不通过降价来维持合作,而这种被动妥协直接侵蚀了自身的利润空间,比如2022年至2024年,环动科技主要产品RV减速器平均售价从3209.03元/台降至2762.14元/台,降幅13.9%。

应收账款是公司资产结构面临的另一大难题。招股书显示,报告期末应收账款账面价值分别为6895万元、1.35亿元、2.63亿元和3.25亿元,对应占流动资产比例为31.84%、27.30%、54.63%和56%;应收账款周转率从2022年的3.42次降至2024年的1.62次,公司回款能力不容乐观。

另外,报告期末公司存货账面价值分别为5829万元、1.04亿元、9643万元和1.07亿元,占流动资产的26.91%、20.92%、20.02%和18.48%。公司采用“以销定产+安全库存”模式以应对交付,但一旦市场环境或客户需求发生变化导致同质材料积压或产品滞销,就会存在跌价损失风险。

产能利用率波动大

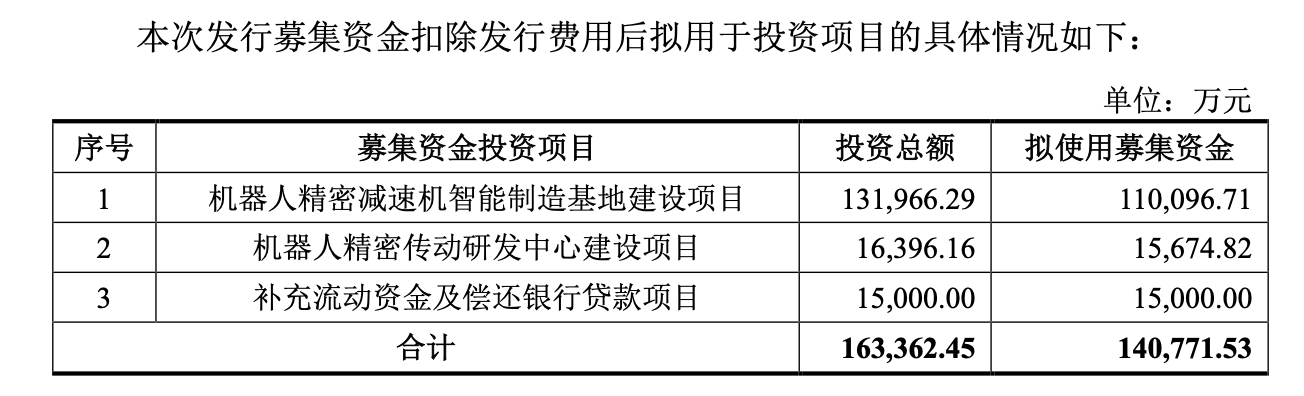

招股书显示,环动科技此次IPO计划募集资金14.08亿元,其中11亿元将用于“机器人精密减速机智能制造基地建设项目”,1.6亿元用于“机器人精密传动研发中心建设项目”,1.5亿元用于补充流动资金及偿还银行贷款项目。

但这一扩产计划的合理性引发了市场质疑。从招股书来看,公司现有产能利用率并不稳定,报告期内,公司主要产品RV减速器的产能利用率分别为87.02%、101.30%、85.31%和116.58%,在2024年出现了较大下滑。

另外,产能扩张带来的固定成本增加也不容忽视。公司表示,在募投项目实施后,公司的固定资产规模将有较大幅度的提升,固定资产折旧将相应增加。一旦募投项目未能及时实现预期效益,公司就将面对因折旧增加而导致利润下滑的风险。

实控层交叉影响

从股权结构来看,双环传动(002472)为公司第一大股东,持股61.3%,而双环传动实际控制人吴长鸿、陈剑峰、蒋亦卿和陈菊花直接、间接控制双环传动合计15.14%的股份,四人及其一致行动人叶善群合计控制双环传动18.27%的股份。另外,吴长鸿直接持有环动科技5.74%的股权,蒋亦卿、陈剑峰通过嘉兴环创间接持有公司0.24%的股权,公司法定代表人张靖及其控制的员工持股平台嘉兴维瀚合计持有公司13.53%的股权。

公司在招股书中披露,上市后双环传动仍为公司控股股东,实际控制人中吴长鸿、蒋亦卿担任公司董事,张靖担任公司董事长、总经理,若控股股东、实际控制人及其一致行动人利用其控制地位对公司发展战略、经营决策、财务管理、人事任免、利润分配等重大事项实施不利影响,可能会损害公司或其他股东的利益。另外,由于双环传动股权比较分散,可能导致决策效率降低,对公司产生不利影响。

环动科技在问询回复中表示,公司已与国内头部机器人厂商建立稳定合作,并实现对国际机器人公司的供货,在手订单规模较大。然而,资本市场更关注的是其如何化解眼前的困境。随着监管审核趋严,环动科技能否成功登陆科创板,仍存变数。