据港交所9月28日披露,工业具身智能机器人公司常州微亿智造科技股份有限公司 (下称“微亿智造”)向港交所递交上市申请,东方证券为独家保荐人。

微亿智造是一家领先的工业具身智能机器人公司,致力于通过前沿技术重塑制造业的未来。根据灼识咨询报告,按2024年收益计算,微亿智造是中国最大的工业具身智能机器人(EIIR) 供应商。商业价值方面,公司在IDC《中国AI视觉工业机器人应用市场份额2024》报告中位列第一。

2018年8月成立至今,微亿智造已完成多轮融资,股东包括工业母机基金、深创投、洪泰基金、普华资本、成为资本等投资机构。

招股书显示,EIIR产品是微亿智造的增长引擎:2022年该业务收入仅 3382万元(人民币,下同),2023年同比激增237.5% 至 1.14 亿元,2024 年再增138.2%至2.72亿元;收入占比从2022年的 15.3% 飙升至 2025年上半年的53.6%,毛利率也从2022年的45.7% 提升至54.1%,成为公司盈利的主要来源。

微亿智造招股书披露的2022-2024年及2025年上半年财务数据,虽然呈现“高增长、扭亏为盈”的亮点,但也暴露现金流、应收款等潜在风险。

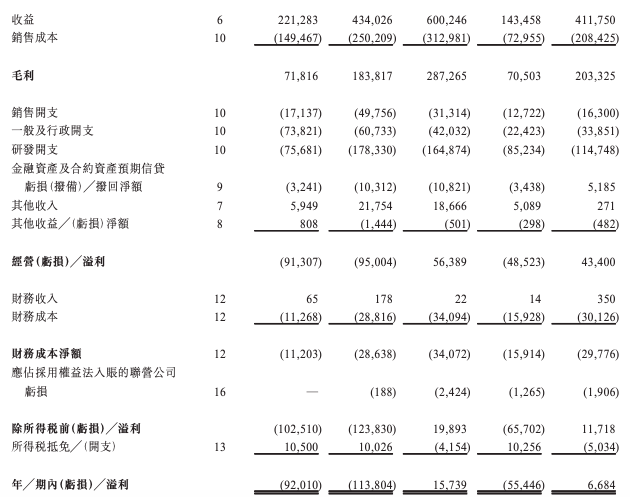

微亿智造于2022年、2023年、2024年以及截至2024年及2025年6月30日止六个月的收益分别为2.21亿元、4.34亿元、6亿元、1.44亿元及4.12亿元。其中,2025年上半年收益同比大幅增加187.0%,主要归因于公司持续的业务扩张,尤其是EIIR业务表现强劲。

公司2022年、2023年期内亏损9201万元、1.14亿元,2024年实现盈利 1574万元,2025年上半年盈利668万元,正式扭亏为盈。

但是,公司现金流“造血”不足,应收款高企,存在隐忧。

尽管2024年起实现净利润转正,但经营活动现金流持续为负——2022年净流出1.58亿元,2023年净流出1.05亿元,2024年净流出1.54亿元,2025年上半年净流出1511万元。

其核心原因是应收账款高企:2024年末贸易应收款及应收票据达6.15亿元(超当年营收),2025年上半年虽降至5.00亿元,但仍占同期营收的121.4%,客户付款周期长且回收存在不确定性。

此外,供应商依赖症未缓解。2022年公司前五大供应商采购占比74.2%,2023年降至64.1%,2025年上半年仍达61.7%,其中最大供应商采购占比26.9%。若核心供应商出现产能不足、提价或断供,将直接影响公司生产交付。