A股三大指数今日集体上涨,截止收盘,沪指涨0.90%,收报3862.53点;深证成指涨2.05%,收报13479.43点;创业板指涨2.74%,收报3238.01点。沪深两市成交额达到21615亿,较上一交易日放量146亿。

行业板块多数收涨,能源金属、证券、电池、贵金属板块大涨,钢铁行业、多元金融、有色金属、保险板块涨幅居前,教育板块跌幅居前。

个股方面,上涨股票数量超过3500只,逾60只股票涨停。大金融板块集体爆发,国盛金控涨停创新高,广发证券、华泰证券双双涨停。新能源板块走强,其中绿色甲醇概念股表现活跃,东华科技2连板,佛燃能源首板涨停。储能概念股反弹,通润装备4天2板。有色金属板块全天走高,兴业银锡首板涨停。此外半导体产业链午后回暖,长川科技大涨续创历史新高。

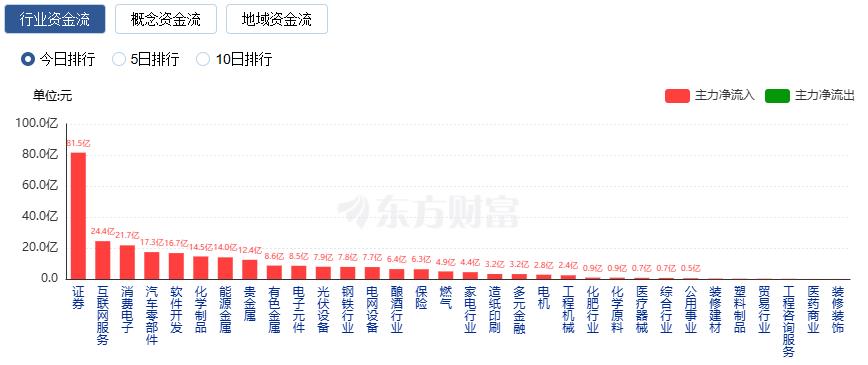

行业资金流向:81.52亿净流入证券

行业资金方面,截至收盘,证券、互联网服务、消费电子等净流入排名靠前,其中证券净流入81.52亿。

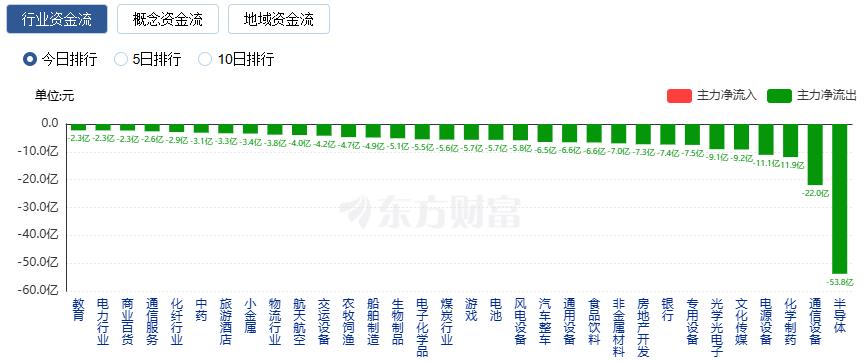

净流出方面,半导体、通信设备、化学制药等净流出排名靠前,其中半导体净流出53.81亿元。

今日要闻

中共中央政治局9月29日召开会议,研究制定国民经济和社会发展第十五个五年规划重大问题。会议决定,中国共产党第二十届中央委员会第四次全体会议于10月20日至23日在北京召开。

消息面上,近日,央行会议指出,要落实落细适度宽松的货币政策,引导金融机构加大货币信贷投放力度,用好证券、基金、保险公司互换便利和股票回购增持再贷款。

据科技日报,清华大学化工系教授张强领衔的团队日前在锂电池聚合物电解质研究领域取得重要进展,相关成果已在线发表于《自然》(Nature)上;有机构指出,储能爆发直接推高锂电景气度,锂电材料价格谈判已率先启动,铁锂反馈大厂开始抢货锁定明年产能。

终端价普涨!茅台9月动销同比增20% 机构称白酒行业底部愈发清晰

酒业独立评论人肖竹青近日对澎湃新闻记者表示,尽管整体市场疲软,茅台在近期动销表现强劲,多地出货量环比增长15%-35%,部分区域甚至超过去年同期。

机构观点

光大证券:节前指数或维持震荡格局

光大证券认为,沪指目前仍在区间震荡的格局,节前大概率延续震荡之势;市场风格方面,科技赛道短期休整,不改中期上行趋势。方向上,合肥国际新能源汽车大会9月29日开幕,计划投入消费券及补贴超1亿元,或将刺激新能源汽车相关概念。

华泰证券:适度向低位板块做切换,10月将迎来政策及业绩布局窗口期

华泰证券研报表示,近期A股市场进入上行平台期,结合日历效应来看,节前投资者情绪或以避险为主,但考虑到资金正反馈仍在持续、基本面改善仍在蓄势,市场或偏向缩量震荡。节后,宏观不确定性减弱,投资者交投意愿存在回暖动力,市场进入政策及业绩布局的窗口期。配置上,考虑到上周TMT板块成交额占比回升、季末资金存在风格调整需求,建议投资者小幅调整仓位,关注主线低位板块,如港股科技、国产算力、机器人,“反内卷”中化工、电池及大众消费龙头。

中金公司:中美信用周期或再迎拐点

中金公司研报认为,中美信用周期可能会迎来各自的拐点,这对于未来中美两地市场和资产走向有重要启示。简言之,美国信用周期在美联储降息后可能重启修复,甚至存在“过热”风险;中国信用周期经历了一年的修复后受高基数影响可能震荡甚至走弱,需要政策加大对冲力度。如果说三季度还不明显的话,四季度随着美联储降息落地和“924”行情一周年,这一效果将开始逐步显现,值得重视。

广发证券:Q4日历效应显现,看好顺周期行业及高增长板块

广发证券发布研报称,进入四季度,市场板块结构上存在一个重要特征:05年至今,顺周期行业在四季度的上涨概率超过65%,且有超过60%的概率跑赢沪深300。但需要满足一定条件,即“顺周期”行业在四季度的“日历效应”基于宏观经济基本面变好的预期。在宏观基本面亮点不多,但产业赛道活跃年份,四季度股价对来年指引作用更强,业绩真空期提前演绎来年高增长板块。