近期,A股市场呈现“量能高位波动、指数表现分化”的特征:日均成交额维持在2.4万亿元的高位,主要宽基指数表现分化明显。成长风格持续占优,科技成长板块成为核心驱动力。站在当前的时间节点,A股慢牛尚未结束,但是持续上涨后波动将明显加大。短期结构性行情有望延续,在高位震荡中优选赛道更具性价比。

经济基本面稳步修复

8月我国主要经济指标出现分化,政策加码预期再起。8月生产、消费、投资等数据有所下滑。8月制造业PMI虽低于荣枯线,但环比小幅回升0.1个百分点,尤其是高技术制造业PMI逆势回升至51.9%,彰显新兴产业韧性。工业企业利润全面改善,前8个月工业企业利润增速回正,8月实现两位数增长。工业利润拐点显现,为经济稳步修复注入强劲动能。另外,《电力装备行业稳增长工作方案(2025—2026年)》《汽车行业稳增长工作方案(2025—2026年)》《关于扩大服务消费的若干政策措施》等支持政策相继出台,关注“十五五”规划的政策窗口期。

物价方面,“反内卷”推动通胀结构性修复。CPI方面,在高基数下食品价格承压,拖累CPI同比转负,不过汽车行业“反内卷”在消费端影响持续显现。工业品价格方面,低基数、“反内卷”带来相关行业价格改善,PPI跌幅收窄。值得注意的是,核心CPI延续今年3月以来的回升势头,8月同比增长0.9%。叠加“反内卷”效果持续显现,低通胀约束有望减弱。

宏观与微观协同发力

宏观政策精准发力,助推经济稳健发展。财政政策聚焦“扩内需”与“反内卷”,产业政策精准发力“新质生产力”,信息技术、高端制造、新能源等领域政策密集出台。资本市场改革引导长期资金入市,保险、社保等机构加大A股配置,核心资产吸引力凸显。9月22日,中国证监会主席吴清在国新办新闻发布会上表示,以科创板、创业板“两创板”改革为抓手,增强多层次市场体系的适配性,支持不同行业、不同类型、不同阶段的优质企业通过资本市场茁壮成长,更好发挥中长期资金“压舱石”“稳定器”作用。9月23日,中国人民银行货币政策委员会召开2025年第三季度例会。会议指出,用好证券、基金、保险公司互换便利和股票回购增持再贷款,探索常态化的制度安排,维护资本市场稳定。

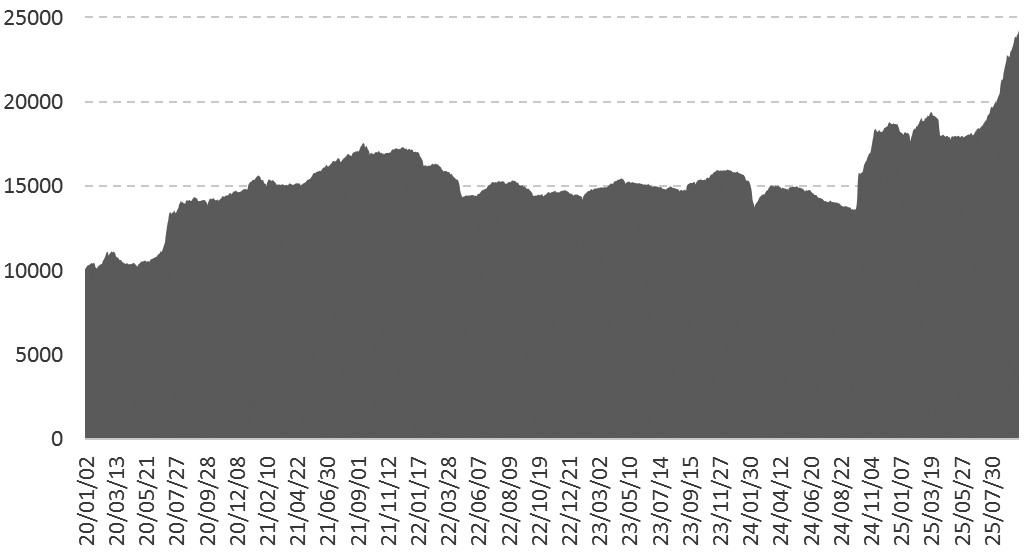

图为融资余额(单位:亿元)

微观资金情绪方面,随着A股市场震荡上行,融资余额加速回升。截至9月下旬,融资余额创出历史新高2.4万亿元后企稳。这反映出市场风险偏好逐步改善,投资者对权益市场的配置意愿增强。分行业看,5月以来,科技成长板块持续受到青睐,电子、通信、计算机等TMT行业合计融资净流入占全市场融资增量的77.2%。其中,电子行业净流入居首,主要受益于半导体设备国产替代加速及AI算力需求爆发。通信行业方面,因5G基站建设进入高峰期,光模块、通信设备等细分领域订单增长显著,推动融资资金持续加仓。

美联储进入降息周期

9月,美联储时隔1年再度降息,美联储主席鲍威尔将此次降息定义为“风险管理决策”。其性质与2019年8月至10月、2024年9月至12月的两轮“预防式”降息相近,软件服务、硬件设备、半导体等行业均在上述两轮降息后出现明显的涨幅。市场预期10月美联储降息25BP的概率接近90%,全球流动性环境改善,人民币汇率有望进入长期升值周期,外资配置A股动力增强。(作者单位:广州金控期货)