“8月的销售情况确实是超过了之前的预期。”一名保险公司高管对第一财经记者表示。

金融监管总局近日发布的最新保费数据显示,8月单月,寿险原保险保费收入在去年的高基数上同比增长超六成。同时,根据第一财经记者获得的同业交流数据,8月当月,寿险新单保费亦同比高增,银保和个险渠道分别增长超过七成及三成。

8月的保费如此亮眼,显然主要是受预定利率下调背景下的旧产品“炒停”因素带动。多名业内人士分析,9月以后保费增速预计将逐步回落,而险企在策略上也会加速转向分红险销售。

8月寿险保费高增

不管是和7月环比,还是和去年8月同比,今年8月寿险的保费都堪称亮眼,是今年前8个月保费同比涨幅最高的一个月。

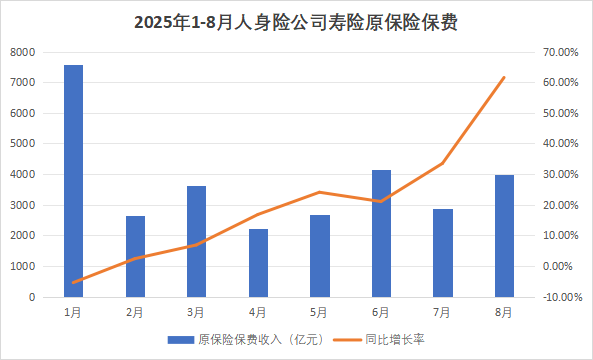

金融监管总局近日发布的8月保费数据显示,前8月,人身险公司寿险累计原保险保费收入为2.97万亿元,同比增长14.05%,也使得今年以来累计保费同比增速首次达到两位数增长。而前8月的保费涨幅突出,主要来源于8月当月的贡献。

第一财经记者根据金融监管总局数据计算,8月单月寿险原保险保费收入为3985亿元,同比增幅高达61.53%,环比7月的增长亦达到38.13%。尽管从绝对值上与1月的“开门红”依然相差甚远,但8月的增长率却达到了今年的高峰,而且这一高增长是建立在去年8月单月寿险原保险保费收入同比68.4%的高基数上。

(数据来源:第一财经记者根据金融监管总局数据整理)

当然,原保险保费收入中一大部分来自于去年高基数中的续期保费,因此行业内更偏向于用新单保费来衡量期间业务水平。

根据第一财经记者获得的同业交流数据,8月当月,寿险的新单保费表现也颇为亮眼,其中银保渠道新单保费同比增长超过七成,个险新单同比增长超过三成,两个渠道中趸交新单同比增长均超过1.5倍。

“在需要冲量的时候,部分险企会偏向于用趸交来冲刺目标,其核心逻辑在于趸交能快速满足保险公司对‘规模、现金流、效率’的短期需求,同时契合特定场景下的客户需求。但相对于期交保费,趸交的新业务价值、长期现金流及客户黏性都明显更弱。因此在冲量目标完成之后,大多数险企会迅速调整保费结构,转向期交产品。”一名险企精算人士对第一财经表示。

冲量超预期

8月的保费冲量下,增速达到短期高峰,这主要是客户基于“831”预定利率下调前的窗口期集中投保所带来的。

7月25日,中国保险行业协会公布,当前普通型人身保险产品预定利率研究值为1.99%,人身险产品预定利率由此触发动态调整机制下的首次下调,部分险企公告将普通型保险产品预定利率最高值从2.5%下调为2.0%,分红型保险产品预定利率最高值将从2.0%降为1.75%,万能型保险产品最低保证利率最高值则从1.5%降为1.0%,于8月31日24时调整完成。这一预定利率水平也创下历史新低。

民生证券表示,受预定利率下调预期驱动,“抢停售”效应带动了8月寿险保费收入较7月进一步走强。

而8月冲量的结果,超过了很多险企人士此前的预期。多名险企人士对记者表示,此前对8月预定利率“窗口期”的增长并不抱太高期待,而最后的结果确实超过预期。

低期待值来源于今年已经是连续第三年的人身险产品预定利率下调。在前年6~7月的产品切换窗口期,寿险单月原保险保费收入同比增幅连续超过三成,新单保费方面,当时有险企高管对第一财经表示达到了翻倍甚至更高的情况;而去年8月末则是普通型产品的又一次预定利率切换窗口期,当月寿险原保险保费收入也创下同比增长68.4%的成绩。在这一基础上,有多名险企人士在7月末8月初接受第一财经采访时曾表示,前两年已消耗不少需求,今年连续第三年的预定利率切换,预计市场会相对降温,甚至有险企分公司负责人表示“能和去年持平就不错了。”

据上述精算人士分析,此次预定利率切换下的超预期或许来源于低利率时代寿险产品仍具有相对优势,与定存等利率不断下降的低风险理财产品相比,寿险产品对于具有储蓄意愿的居民来说吸引力仍然不小。

分红险长期收益优势更凸显

凭借预定利率切换的保费“小高潮”过去之后,业内人士普遍预计,9月新预定利率产品上线后,短期内保费增速无疑会形成回落。不过,行业转分红险的步伐将进一步加快。

东吴证券就预计称,在预定利率调整后,未来新业务结构或将加速转向分红险,看好行业负债成本的持续优化。

“我们在产品切换期其实也在推分红险,8月新单保费中我们的分红险占到大概三成左右,可能主要还是会用一些固定收益的普通型险种去冲量,但分红险新单保费相较7月环比已经有了较大幅度增长。预定利率调整之后,会更加加重分红险的比重,这也是因为普通型险种吸引力进一步下降了。”

从上述各险企几乎统一的预定利率调整方案中可以看到,相对于普通型产品及万能险预定利率上限均下降50个基点,分红险仅下调25个基点至1.75%,这种不对称调整也被视为监管鼓励行业转型分红险的市场信号。

业内人士普遍认为,在预定利率调整之后,普通型产品和分红险之间的预定利率差距仅有25个基点,但分红险在预定利率之上还有浮动收益部分,因此其长期收益优势将更加凸显。

第一财经记者从市场上了解到,各家险企9月上架的新产品中,分红险成为重点产品。而在马上要开始的新一年“开门红”中,分红险无疑也会是各大险企主推的“C位”产品。

“后续在利率中枢下移与分红回馈稳定的共同作用下,寿险负债端稳增长的趋势有望延续。”民生证券在研报中表示。