《科创板日报》9月29日讯(记者史士云)近日,北京鞍石生物科技股份有限公司(下称“鞍石生物”)科创板IPO获得受理,由华泰联合证券担任保荐人。此次鞍石生物拟募资24.5亿元,其中19.5亿元将用于新药研发项目,5亿元用于补充营运资金。

值得一提的是,鞍石生物本次选择以科创板第五套标准申请上市。今年6月18日,中国证监会宣布重启科创板第五套标准后,武汉禾元生物成为首家上会的未盈利企业,7月,泰诺麦博成为科创板第五套标准重启后首家获受理的企业。

▌主营收入全靠一款商业化产品托底

鞍石生物专注于肿瘤领域,目前仅有一款产品伯瑞替尼实现商业化上市,另EGFR-TKI(表皮生长因子受体酪氨酸激酶抑制剂)安达艾替尼正处于新药上市审评阶段。同时,还有两款产品ANS01与ANS03已进入临床研究阶段。

其中,伯瑞替尼是一款高选择性、强效的创新型间质上皮转化因子—酪氨酸激酶抑制剂(MET-TKI),该产品最初是由原中美冠科的科学家针对c-Met靶点研究后设计出的一个化合物。后中美冠科与北京浦润奥生物科技有限责任公司(以下简称北京浦润奥,后被鞍石生物收购)达成合作。在伯瑞替尼的权益分配上,中美冠科选择把中国区域权益授予浦润奥,而中国以外的全球其他区域权益,由自身持有。

2015年,中美冠科董事长余国良携伯瑞替尼等4个项目,在美国旧金山设立冠科美博,该产品海外市场的产业化开发与合作也随之交由冠科美博承接负责。去年3月,冠科美博借壳SPAC已在美国纳斯达克上市。

2023年11月,伯瑞替尼用于治疗MET ex14跳跃突变非小细胞肺癌适应症获得国家药监局附条件批准上市。此后,又相继获批ZM融合基因阳性脑胶质瘤和MET扩增非小细胞肺癌适应症。其中,首发适应症和脑胶质瘤适应症已于2024年11月被纳入国家医保目录。

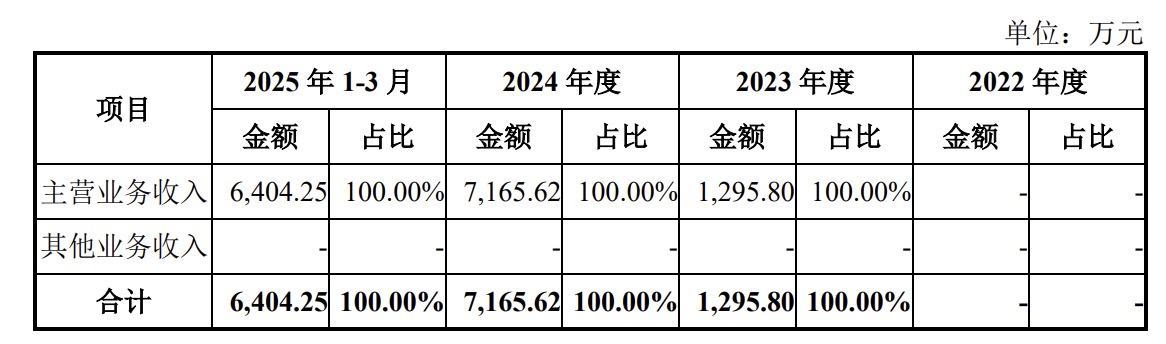

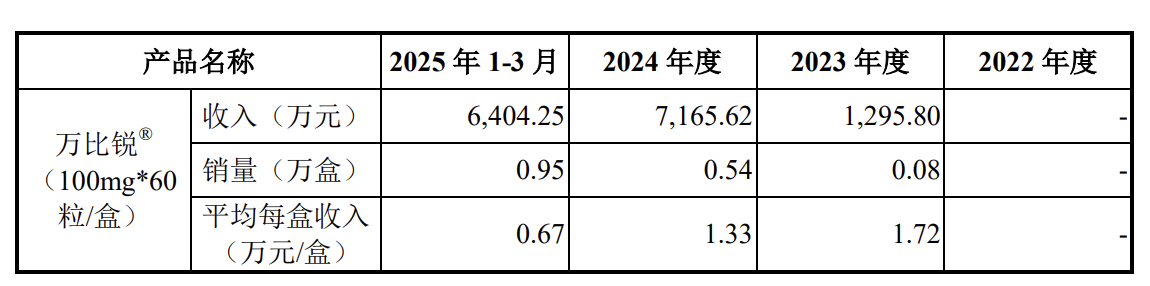

现阶段,伯瑞替尼是支撑鞍石生物主营业务收入的唯一产品。财务数据显示,2022年-2025年第一季度,鞍石生物实现的营业收入分别为0、1295.8万元、7165.62万元、6404.25万元,这些营收均来自伯瑞替尼的销售。

同期,伯瑞替尼的销量实现显著增长,分别达成800盒、5400 盒、9500盒的销售成绩;与之相对的是价格调整,其平均每盒收入从纳入医保前的1.72万元/盒降至进入医保后的6700元/盒,降幅超60%。

图|伯瑞替尼2023年-2025年第一季度销售数据

不过,“以价换量”成效明显,鞍石生物方面表示,自伯瑞替尼纳入国家医保目录后,2025年一季度该产品的销售收入同比增幅已超过300%。

根据灼识咨询分析数据,2024年中国MET-TKI药物的市场规模约为6亿元,预计将以40.8%的年复合增长率快速增长至2035年的272亿元。

在市场加速扩容的态势中,伯瑞替尼还需直面来自同类竞品的压力挑战。截至目前,国内已有五款MET-TKI药物获批上市,除伯瑞替尼外,其余四款分别是和黄医药(00013.HK)的赛沃替尼、海和药业的谷美替尼、默克的特泊替尼及诺华的卡马替尼,且均获批用于治疗非小细胞肺癌。

同样,鞍石生物正处于审评阶段的安达艾替尼及其他在研管线,亦面临处于相同研发阶段或临床进度更快同类产品的较强竞争。

▌商誉高企

与多数Biotech企业的发展轨迹相似,鞍石生物目前仍处于持续亏损状态:一方面,其已上市产品的销售收入暂无法覆盖各项经营性支出;另一方面,公司多条在研管线尚处持续投入的“烧钱”阶段。

具体来看,2022年至2025年第一季度,公司归属净利润分别为- 1.64亿元、-2.83亿元、-4.79亿元及- 0.92亿元;同期研发费用分别为1.45亿元、1.84亿元、3.27亿元及0.77亿元。

从现金流表现来看,鞍石生物经营活动现金流净额持续为负,2022 年至2025年一季度依次为- 1.66亿元、-2.94亿元、-3.56亿元、-0.74亿元,日常运营主要依靠外部融资“输血”维持。截至2025年3月末,其货币资金余额为5.29亿元。

在股权结构上,鞍石生物无控股股东,石和鹏为公司实际控制人,其直接及通过一致行动人鲲石聚利、鲲石合利合计控制公司23.81%股份的表决权。

2024年12月,鞍石生物完成B+轮股权融资,新增北京医药基金和大兴产业基金两大股东,投后估值为52.50亿元。更早之前,鞍石生物完成了规模达10亿元的B轮融资,国投招商、IDG资本、凯辉基金、贝恩资本等一众知名投资机构,均现身投资方名单。

另值得关注的是,鞍石生物面临着较高的商誉风险,招股书显示,2023年9月,鞍石生物以同一控制下收购的方式收购北京浦润奥100%股权,将原计入共同控制方香港鞍石的商誉计入公司合并报表层面,即形成商誉9.27亿元。

据悉,鞍石生物实际控制人石和鹏自北京浦润奥成立以来便担任总经理,全面负责其经营管理,股权收购完成后,北京浦润奥成为鞍石生物全资子公司,经营管理仍由石和鹏负责。

鞍石生物亦在招股书中提示风险:若未来北京浦润奥自身经营出现重大变动,或宏观经济、市场条件、产业政策及其他不可抗力等外部因素发生重大不利变化,公司可能面临商誉减值风险,进而对经营业绩产生不利影响。