盛威时代科技股份有限公司(以下简称“盛威时代”)正冲刺港股IPO(首次公开募股)。《每日经济新闻》记者注意到,作为盛威时代最主要业务的网约车服务,在报告期(2022年至2024年各年度以及2025年上半年,下同)内大幅扩张,但这却是以牺牲短期利益为代价,其毛利率在2024年甚至为负。

与此同时,关联交易在盛威时代的三大业务中都扮演了重要角色,尤其在网约车服务中,盛威时代的业务绝大部分来自阿里巴巴旗下高德平台,而阿里巴巴旗下的浙江阿里旅行投资有限公司(以下简称“阿里旅行”)则是盛威时代的第一大股东。

此外,尽管收入规模持续增长,但盛威时代在报告期内却持续亏损。在盛威时代的成本中,除司机服务费外,来自网约车服务业务的聚合平台费占比最高。

以牺牲短期利润换取网约车服务业务扩张

盛威时代是一家中国城内网约车服务提供商及城际道路客运信息服务提供商,其业务板块主要包括网约车服务、客运服务和数字化及业务解决方案。其中,网约车服务是最主要的业务,报告期内,盛威时代来自网约车服务的收益占公司整体收益的比例保持在85%以上。

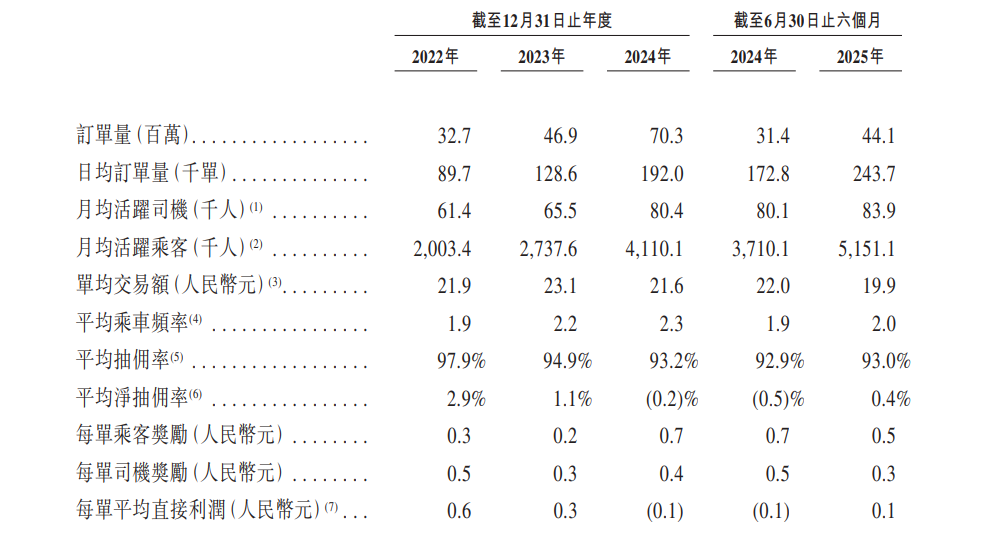

从盛威时代的网约车服务来看,其业务规模在报告期内不断扩大。公司的GTV(总交易金额)从2022年的7.18亿元增长至2024年的15.21亿元,在2025年上半年同比增长27.04%。其订单量也从2022年的3270万单,增长至2024年的7030万单,在2025年上半年也同比增长40.45%。

但是,这样的业务扩张在一定程度上是以牺牲短期利润换取的。盛威时代网约车服务的平均净抽佣率(一定期间内网约车服务毛利除以同期GTV)从2022年的2.9%下降至2024年的-0.2%,到2025年上半年提升至0.4%;其给予每单乘客的奖励从2022年的0.3元以及2023年的0.2元,大幅提升至2024年的0.7元,到2025年上半年下降至0.5元。这样的结果是,盛威时代网约车服务的每单平均直接利润(一定期间内毛利除以订单量)从2022年的0.6元,下降至2024年的亏损0.1元,在2025年上半年又提升至0.1元。

图片来源:招股书截图

与此同时,盛威时代的网约车服务业务还有诸多违规之处。招股书显示,因为盛威时代的平台上若干车辆和司机尚未取得所需的运输证和网络预约出租汽车驾驶员证,2022年至2024年各年度以及2025年上半年,公司与网约车服务业务有关的行政处罚总额分别约160万元、240万元、240万元和210万元。

关联交易在各项业务中扮演重要角色

在盛威时代的业务推进中,关联交易起到了重要作用。

在网约车服务方面,盛威时代通过高德等主要聚合平台以及公司的自营平台365约车来提供服务。其中,盛威时代的网约车服务业务绝大部分来自高德。报告期内,盛威时代通过高德产生的GTV占网约车服务业务同期总GTV的比例分别为92.9%、89.5%、93.9%和94.5%,通过高德产生的收入占网约车服务业务同期总收入的92.8%、89.2%、93.6%和94.4%。

也就是说,盛威时代的网约车服务业务几乎完全仰仗高德。

高德是阿里巴巴旗下的数字地图及导航服务提供商。早在2016年,阿里旅行就给盛威时代投资7500万元,成为盛威时代第一大股东。目前,阿里旅行仍是盛威时代第一大股东,持股比例为27.0067%。阿里旅行是阿里巴巴的间接全资附属公司。

而从盛威时代网约车服务业务的司机招募和管理来看,其主要依靠盛威时代自己进行本地化招募以及由第三方运力伙伴提供。其中,报告期内,联营企业陕西丰行景途汽车服务有限公司作为运力伙伴,盛威时代向其支付的运力伙伴费分别占总运力伙伴费的28.1%、12.1%、13.4%及13.1%。

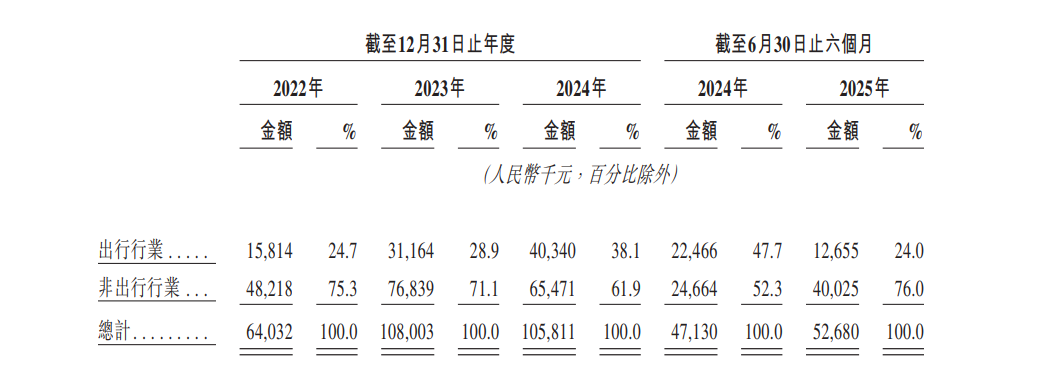

在数字化及业务解决方案方面,报告期内,盛威时代向关联方提供服务的金额分别为3491.3万元、3494.5万元、1693.7万元和1203.4万元,分别占当期盛威时代数字化及业务解决方案收益的54.52%、32.36%、16.01%和22.84%。

其中,盛威时代在2021年底开始与北京凯宝网络科技有限公司(以下简称“北京凯宝”)进行数字化及业务解决方案方面的业务合作,而北京凯宝自2022年起便一直是盛威时代的第一大客户。北京凯宝是盛威时代一名主要管理人员配偶控制的公司,同样为盛威时代的关联方。

值得一提的是,对于数字化及业务解决方案业务,盛威时代表示,公司主要在运输领域经营业务,旨在通过数字化及业务解决方案服务为行业及企业管理赋能,以提高政府效率并改善企业运营能力。但事实上,非出行行业项目收入占数字化及业务解决方案业务收入的比例在报告期内均在七成以上,仅有2024年为61.9%。也就是说,盛威时代数字化及业务解决方案业务的收入并非主要来自出行行业。

图片来源:招股书截图

在客运服务方面,报告期内,盛威时代同时向关联方提供客运解决方案和购买客运解决方案。

聚合平台费占收入成本比例约10%

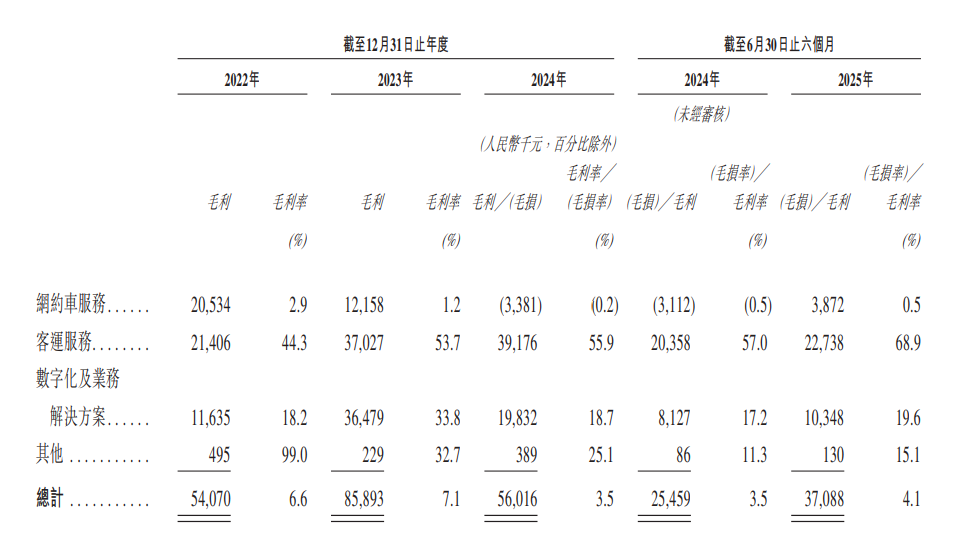

从业绩来看,报告期内,盛威时代的收入分别为8.16亿元、12.07亿元、15.94亿元和9.03亿元,尽管收入持续大幅增长,过去三年接近翻倍,但其同期却分别亏损4.99亿元、4.82亿元、4.26亿元和0.90亿元。

亏损背后,是盛威时代较低的毛利率。报告期内,盛威时代的毛利率分别为6.6%、7.1%、3.5%和4.1%,其中,网约车服务业务的毛利率分别仅为2.9%、1.2%、-0.2%、0.5%。

图片来源:招股书截图

那么,作为盛威时代最大业务板块的网约车服务业务,是否只是赚了“吆喝”?

在盛威时代的收入成本中,除了占比约八成的司机服务费,聚合平台费占比最高,约为10%。根据招股书,聚合平台费是盛威时代网约车服务业务中支付给聚合平台提供客流量及支付给SaaS技术服务商的费用。

在与聚合平台的合作中,聚合平台向盛威时代支付车费,而盛威时代向聚合平台支付平台使用费(占车费的一定比例)。招股书显示,报告期内,盛威时代就聚合平台服务向高德支付的服务费分别约为5260万元、7010万元、1亿元及6140万元。

招股书同时披露,盛威时代向其他聚合平台支付平台使用费占车费的比例通常为10%至20%,而高德目前提供的服务费率与其他第三方聚合平台提供的费率范围大体一致。

对于公司IPO事项,《每日经济新闻》记者于9月28日向盛威时代发去采访函,并在29日致电盛威时代,但截至发稿,尚未收到回复。

招股书中关于关联交易的披露显示,报告期内,盛威时代向关联方购买网约车服务的金额分别为5638.20万元、7452.90万元、1.04亿元和6336.10万元。