近日,科创债的“黄金拍档”再扩围。

继大型商业银行和券商后,3家地方机构获得信用风险缓释凭证(CRMW)创设资格。

9月26日晚,交易商协会发布公告,天府信用增进股份有限公司、河南中豫信用增进有限公司、河南省中豫融资担保有限公司备案成为信用风险缓释凭证(CRMW)创设机构。

在6月18日的2025陆家嘴论坛上,中国人民银行行长潘功胜曾提到:“积极推动上海首批运用科技创新债券风险分担工具,支持私募股权机构发行科创债券”。回顾今年5月债市“科技板”启动以来,科创债发行提速、交易活跃,一度呈现“井喷”态势。

但值得关注的是,在规模快速扩张的同时,发行主体的多元化也为科创债品种带来兑付压力、现金流稳定性及投资交易方面的挑战,正急需相应风险分担机制的“挺身而出”。信用风险缓释凭证CRMW正成为债市“科技板”的重要稳定器,有望与科创债实现“1+1>2”的协同效应。

21世纪经济报道记者据上清所数据统计,自债市“科技板”启动至今5个月,CRMW在支持科创债发行方面已卓有成效,挂钩银行间市场科创债的CRMW累计创设超过11笔,助力多家民营股权投资机构获得低成本、长期限融资。

最新动态显示,本月青岛银行公告称,2025年度第一期“25京博MTN002(科创债)”信用风险缓释凭证创设,本期计划创设名义本金2亿元。9月16日杭州银行发布“25恒逸CP004(科创债)”缓释凭证创设情况公告,计划创设规模2.1亿元,实际创设名义本金金额2亿元。

聚焦本次,天府信用增进等地方机构成为《信用风险缓释凭证业务指引》修订后首批备案的创设机构,标志着CRMW创设主体从大型商业银行和券商进一步扩围至地方增信机构。这一变化将为科创债的发行和投资传递出何种积极信号?

中证鹏元研发部高级董事、资深研究员高慧珂告诉记者,今年以来,科创债市场进入2.0时代,政策鼓励通过CRMW等方式,创新风险分担机制,支持科创债发行。不过,国内CRMW市场此前受限于参与者类型单一、产品创新不足等因素活跃度有限,创设机构仍以银行为主。其中,中债增进作为政策性机构,依托专项工具创设5.45亿元CRMW用于支持科创票据和债券,但其余相关CRMW均由银行创设。

“预计将有越来越多的增信机构备案成为CRMW创设机构,将大力支持科创债券、民营企业债券发行。”她表示。

债券投资“保险神器”

据了解,信用风险缓释工具是信用衍生品之一,可理解为一类“债券保险”,它帮助债券投资者分散和分担信用风险。其参与方包括投资者(信用保护买方)、创设机构(信用保护卖方)和参考实体(发行人)。创设机构在发债时创设可流通的CRMW,为持有人提供信用保护,相当于投资者为债券购买的一份“保险”。若发生违约,创设机构需按约定赔付。

投资者购买该品种的主要动机,往往是为了规避标的发行主体违约损失:投资者无需自行评估个券发行人信用资质,仅在认可创设机构资质,支付信用保护费用,以获取到“几乎无风险的债券收益”。

业内人士指出,现阶段,在利率下行、市场流动性宽松背景下,相比安全资产,投资者更倾向转而寻求高收益风险品种,因此,民企债券加CRMW的组合尤为受到市场欢迎。

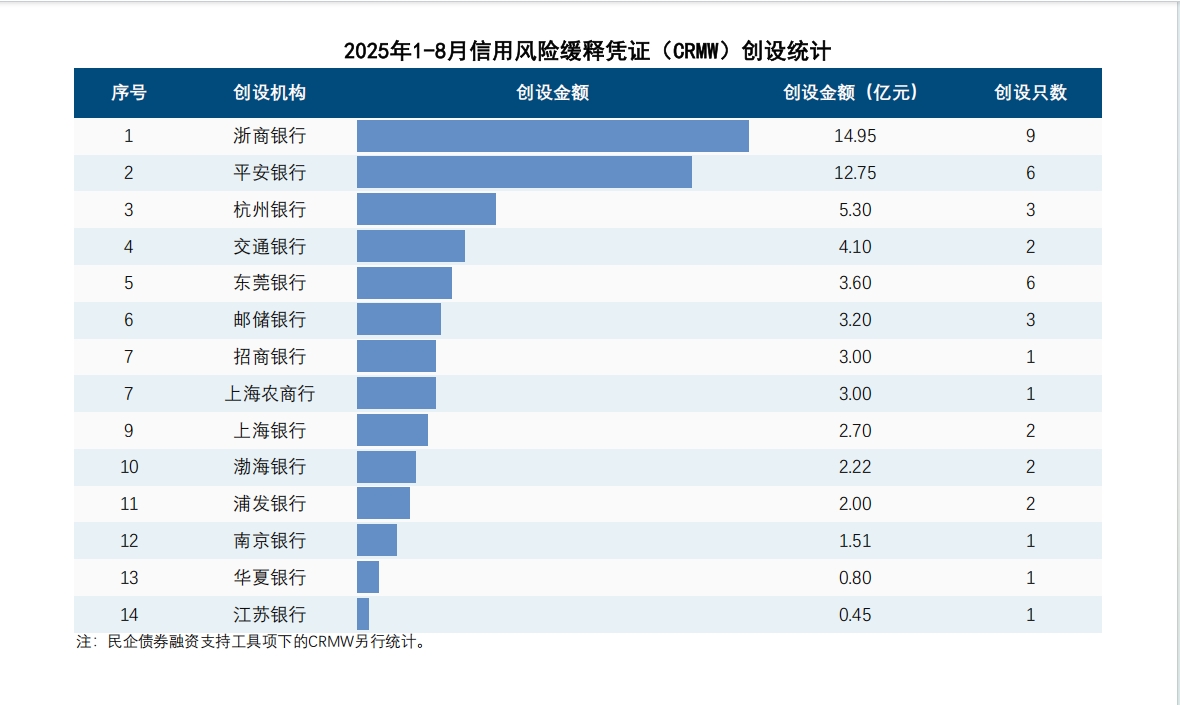

具体来看,信用风险缓释工具的创设机构方面,据交易商协会9月10日披露数据,浙商银行以14.95亿元的创设金额位居首位,共创设9只;平安银行紧随其后,创设金额达12.75亿元;杭州银行则以5.30亿元的创设金额位列第三。

资料来源:交易商协会发布

制度升级上,交易商协会在6月修订《信用风险缓释凭证业务指引》。核心内容一是创设机构备案要求与核心交易商解绑,简化备案流程,推动更多金融机构、信用增进机构参与创设。同时,挂钩标的除单一债项外,还拓展至参考实体,且CRMW产品不再单独设置杠杆率要求,进一步释放产品活力。

而记者注意到,截至9月,市场共获批58家信用风险缓释凭证创设机构,本次正是名单主体的扩围——此前创设主体主要以大型商业银行和中债信用增进等中央层级机构为主,本次地方机构获得资格则标志着最新的扩围方向。

针对资质主体范围的扩大,交易商协会本次也在公告中相应说明,作为《信用风险缓释凭证业务指引》修订后备案的首批地方信用增进和融资担保机构,有助于进一步丰富CRMW创设供给,充分利用地域资源优势,提升区域增信力度,更好支持实体企业融资。

对此,天府信用增进亦表示,公司作为专业信用增进机构,长期致力于信用衍生品业务的拓展,并以市场化方式落地多笔相关案例。目前,公司已取得银行间市场交易商协会信用风险缓释工具凭证创设机构资质和一般交易商资质,以及上交所和深交所信用保护凭证创设机构资质、核心交易商资质。下一步,公司将依托资质优势,加快信用衍生品业务探索,助力全国债券市场信用风险分散分担机制建设。

精准护航科创债,融资应用步入“快车道”

信用风险缓释工具和科创债之间,缘何得以展现出“完美适配度”?

据悉,此前科创企业因增信不足、过度依赖抵押担保,面临融资成本高、期限错配及市场认可度低等难题。

自5月央行与证监会联合推出债市科技板以来,科创债发行实现两大突破:一是发行主体扩至金融机构与股权投资机构;二是引入风险分担、央行再贷款及担保增信等创新机制,精准引导资金支持科创企业。

新规建立市场化风险分担机制,央行通过再贷款联合地方政府及增信机构,运用担保和信用风险缓释凭证(CRMW)等工具缓冲风险,有效压降发行利率。CRMW与科技板的快速融合,有效助力弱资质主体逐步缓解了融资瓶颈,显著提升科技创新企业的债务融资规模、降低发债成本。配售CRMW不仅缓解了机构投资者的顾虑,还增强了各类借款机构对企业的认可度,拓宽了科技型企业的贷款资金来源。

作为科创债的“黄金拍档”,截至目前,信用风险缓释工具对科创债、科创票据的发行发挥了多大帮助?

业内人士普遍认为,在政策支持和CRMW信用风险缓释工具的创新推动下,科创债的低成本发行已为常态。其低利率融资优势凸显,新发科创债票面利率普遍低于同主体、同期限普通债券,融资成本有效压降的同时,各类型主体的发行成功率均得到显著提升。

记者据Wind最新数据统计发现,尽管科技创新债券的发行主力军早已从初期的大型商业银行,逐步扩展至民营企业及股权投资机构,但发行利率并未因发行主体更加多元化而大幅上升,其发行票面利率持续维持在较低区间。以9月新发科创债为例,平均发行利率为2.19%,虽较5月时的1.93%小幅上行,但在近期债市回调、利率中枢整体上移时,仍保持相对稳定,这一表现与CRMW工具提供的信用保障作用密切相关,也体现了市场投资机构对科创债品种的充分信心。

中国农业银行金融市场部陈路晗等人日前撰文指出,在科技金融领域,统计显示,截至今年一季度末,通过创设CRMW护航的科技企业发债195只,在全部CRMW配合的债券发行数量中占比超过20%,其中民营科技企业、地方国有科技企业是CRMW护航的主要对象。发行利率来看,由CRMW支持的97只科技企业发行利率低于上市日中债估值,平均低35BP左右;其中发行利率低于上市日估值50~100BP的有14只,低于幅度超过100BP的有8只。

高慧珂向21世纪经济报道表示,信用风险缓释凭证在支持民营企业、科技创新领域企业发债中发挥着重要作用,尤其是2024年以来。2024年初到2025年9月15日,信用风险缓释凭证共创设247.29亿元,其中挂钩民营企业的规模占比84%,挂钩科创债的规模占比18%。

不过,目前科创债发行主体以国企为主,民营企业发行规模较少。CRMW创设机构扩容,有利于提升民营企业发行科创债的可及性。从挂钩债务主体上看,挂钩科创票据、科创债券的CRMW主要支持对象为民营企业,2024年至今,支持民营企业的创设只数和规模占比分别为92.86%和95.68%。今年以来,还支持了金雨茂物、毅达资本等民营股权投资机构发行科创债。

从主体信用级别上看,2024年之前,挂钩科创票据、科创债券的CRMW支持对象信用级别为AA+级和AAA级,2025年扩容到AA级,2025年以来(截至2025年9月15日),挂钩AA级、AA+、AAA级、无评级的规模占比分别为10%、76%、8%、5%。

并且,地方性增信机构备案成为CRMW创设机构将直接有利于区域内债券发行,这些地方性增信机构可与中债增合作创设CRMW,通过“央地合作”模式为民营企业债券、股权投资机构和科创企业科创债发行提供增信服务。

“投资方面,CRMW等风险分担机制的运用,能提升投资者投资相关债券的积极性,尤其是信用债+CRMW的投资组合相比直接投资高等级信用债券而言,有一定的获益空间,也进一步提高了投资者的积极性。”高慧珂指出,根据修订的《信用风险缓释凭证业务指引》,CRMW市场活力将得到提升,未来CRMW在支持民营企业、股权投资机构发行科创债方面,有望发挥更大作用。