9月28日,浙江欣兴工具股份有限公司(简称“欣兴工具”)在深交所更新招股书,披露上半年业绩数据。

招股书显示,欣兴工具是国内领先的孔加工刀具生产企业,自设立以来始终聚焦于孔加工刀具中钻削刀具产品的研发、生产和销售业务,形成了环形钻削系列产品、实心钻削系列产品及相关配套产品。

公司产品广泛应用于钢结构工程、轨道交通、造船业、能源装备、机械制造、石油工程等工程制造及数控加工领域,终端客户覆盖国家铁路、中核建设、博世、泛音等国内外企业,被应用于秦山核电站、上海磁悬浮列车工程、东海大桥、美国旧金山海湾大桥、韩国釜山东大桥等国内外知名工程建设。

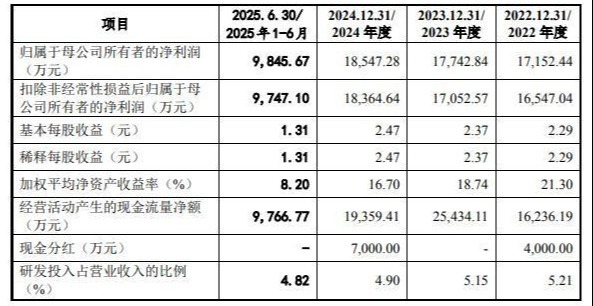

招股书显示,报告期内(2022年至2024年及2025年上半年),欣兴工具分别实现营业收入3.91亿元、4.25亿元、4.67亿元及2.44亿元,扣非归母净利润分别为1.65亿元、1.71亿元、1.84亿元及9,747.10万元。

截图来自欣兴工具招股书

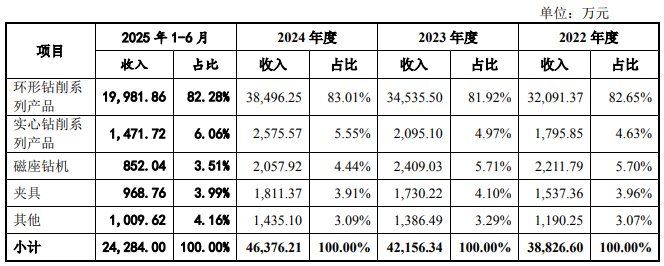

不过欣兴工具产品集中度较高。招股书显示,公司的刀具产品主要为孔加工刀具中的钻削刀具,公司主要产品包括钢板钻、孔钻在内的环形钻削系列产品以及包括铲钻在内的实心钻削系列产品。

其中,报告期各期钢板钻产品实现的收入分别为2.9亿元、3.11亿元、3.41亿元及1.76亿元,占公司主营业务收入的比例分别为74.72%、73.71%、73.44%及72.28%。钢板钻系公司的核心产品,除核心产品外的其它刀具产品目前整体销售规模较小。

截图来自欣兴工具招股书

另一方面,欣兴工具本次拟募集资金5.6亿元投资精密数控刀具夹具数字化工厂建设项目,项目达产后预计新增产量为螺纹刀具500万件/年、可换刀头式刀具100万件/年、整体硬质合金钻头45万件/年、精密夹具15万件/年。

从公司主要产品和新增产能来看,本次募投项目达产后,产能是否能够被消化还是未知数。事实上,公司在招股书中也提示了募集资金投资项目实施不达预期风险以及产能消化的风险。

招股书显示,本次募投项目拟投产的产品中,螺纹刀具产品属于螺纹加工刀具,与公司现有孔加工刀具产品存在一定差异,虽然相关产品目前已实现一定销售,但报告期内整体销售规模较小。

欣兴工具表示,如果本次募投项目实施后市场环境发生重大变动,公司市场开拓不力、市场竞争加剧或新产品市场推广进度不及预期,将可能导致公司新增产能不能完全消化,从而导致本次募投项目无法实现预计效益,并对公司的生产经营产生不利影响。

同时,欣兴工具毛利率也在持续下跌,报告期内,公司综合毛利率分别为58.06%、57.10%、56.49%及55.97%。

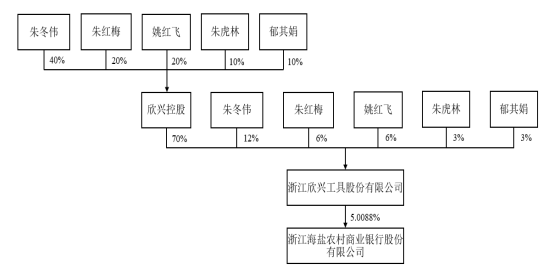

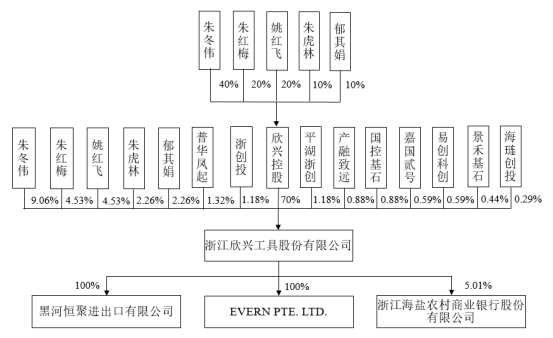

此外,股权结构方面,本次发行前,实际控制人家族合计控制公司92.65%的股份,本次发行后,实际控制人家族合计控制公司股份的比例仍较高,处于绝对控制地位。招股书显示,公司实控人为朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟。

其中,朱冬伟现任公司董事长兼总经理、朱虎林现任公司董事、姚红飞现任公司董事、副总经理和董事会秘书、朱红梅和郁其娟现任公司副总经理,实际控制人家族对公司的经营决策具有较强影响力。

另值得一提的是,此前欣兴工具拟在上交所上市,但由于公司及保荐人撤回发行上市申请,2024年7月19日IPO被上交所终止。

欣兴工具沪主板IPO提交的招股书申报稿中显示,公司存在报告期内大额分红的情况。2020—2022年,公司现金分红金额分别为1.73亿元、1.5亿元、4000万元,期间净利润分别为1.34亿元、1.71亿元、1.72亿元,截至该招股书披露的2023年6月30日,公司由实控人家族100%控股。

截图来自欣兴工具沪主板IPO招股书

本次招股书显示,2025年5月公司进行过一次股权转让,转让后实控人家族合计持股92.65%。2024年,公司再次现金分红7000万元,综上来看,几次分红大部分进入了实控人家族腰包。

截图来自欣兴工具招股书

上述分红情况也一度引起上交所关注,在此前IPO过程中,上交所曾在对欣兴工具问询函中要求公司说明持续现金分红的原因、合理性及相关决策程序,现金分红的去向及最终用途,是否存在资金体外循环情形,如涉及委托理财的,说明具体产品、最终投资标的等。