回报对比:2018—2024年与2025年(年初至今)

来源:威灵顿投资管理,Refinitiv 。数据区间:1998年1月31日至2025年8月31日。指数包括:MSCI世界指数、ICE美银全球政府债指数、ICE美银全球公司债指数、ICE美银全球高收益债指数、标普高盛商品指数。过往业绩不代表未来表现。

尽管宏观和地缘政治环境充满挑战,但全球股市自年初以来依然表现强劲。从MSCI全球指数来看,全球股票自2025年年初以来上涨约15%,延续了过去几年的强劲走势。这种持续的韧性可能会令部分投资者感到意外,尤其是考虑到自2022年熊市结束以来全球股票的年均回报率高达20%。

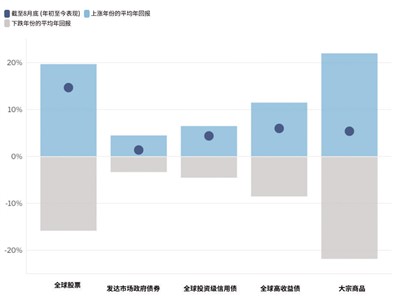

导致这一误解的部分原因是投资者倾向于将股票预期锚定在7%—10%的长期年均回报率水平,熊市则会拉低这一数据。如图所示,如果只看股市回报率为正的年份,平均回报率几乎高达20%。这种细微差别尤为重要:表现强劲的年份并非个例,而是市场周期中反复出现的特征。

这一模式同样适用于股票以外的资产。投资级信用债作为低风险资产类别,在经济繁荣时期的历史年均回报率通常为6%—7%;而高收益信用债的表现更为亮眼,平均年回报率达11%—12%。

总结来说,将资产类别的回报潜力视作多个因素共同促成的结果,而非单纯依赖长期平均值,或许能帮助投资者对整个市场周期的表现形成更现实的预期。

由此得到的投资启示是:一、不要被强势表现吓退。今年股市15%—20%的上涨不应成为担忧的理由。除非预期出现经济下行,否则强劲反弹并不一定意味着需降低风险。历史数据也表明,在经济繁荣的上涨年份中,超额回报十分常见。

二、控制下行风险是关键。限制下行冲击对于提升长期平均回报具有重要意义。可考虑那些在市场上涨中保持较强参与度、同时最大程度降低下行风险的基金管理人,例如防御型股票基金、对冲基金、或明确致力于减少回撤的对冲策略基金。

三、关注图表中的偏度。具有良好回报特征的资产类别(即在上涨年份表现强劲、下跌年份相对损失较小),如信用债,对于资产配置者尤其有价值。相比之下,大宗商品的涨跌往往更加均衡。在这种情况下,主动管理可能有助于引入或增强投资组合的正偏度。

对于需要重点关注的领域,笔者认为,可关注延长周期的结构性增长催化剂,包括财政刺激、政策改革以及央行潜在的降息举措。此外,关注通胀走势及跨资产相关性上升的可能性。尽管央行在缓解通胀方面已取得实质性进展,关税也尚未引发再通胀,但仍需密切关注全球财政扩张和贸易政策等潜在催化因素。最后,关注企业盈利增长能否扩展至更多行业。在美国,超大型科技股一直是市场反弹的主导力量。尽管持续的盈利增长支撑了牛市,但盈利增长能否扩散至科技巨头之外更广泛的其他行业,将是实现更加均衡、可持续市场上涨的关键。