“长假人休钱不休,错过或少享9天收益。”双节长假在即,对于持币过节的投资者来说,如何通过节前理财规划,让闲置资金获得更好的投资收益,成为关注度较高的财经话题。

近日,多家金融机构密集发布假期理财攻略,推出了多种理财产品。业内人士建议,投资者可以根据风险承受能力和资金规划进行选择。与此同时,需要留意不同类型与不同机构理财产品的收益起算日期,避免大假期间资金闲置。

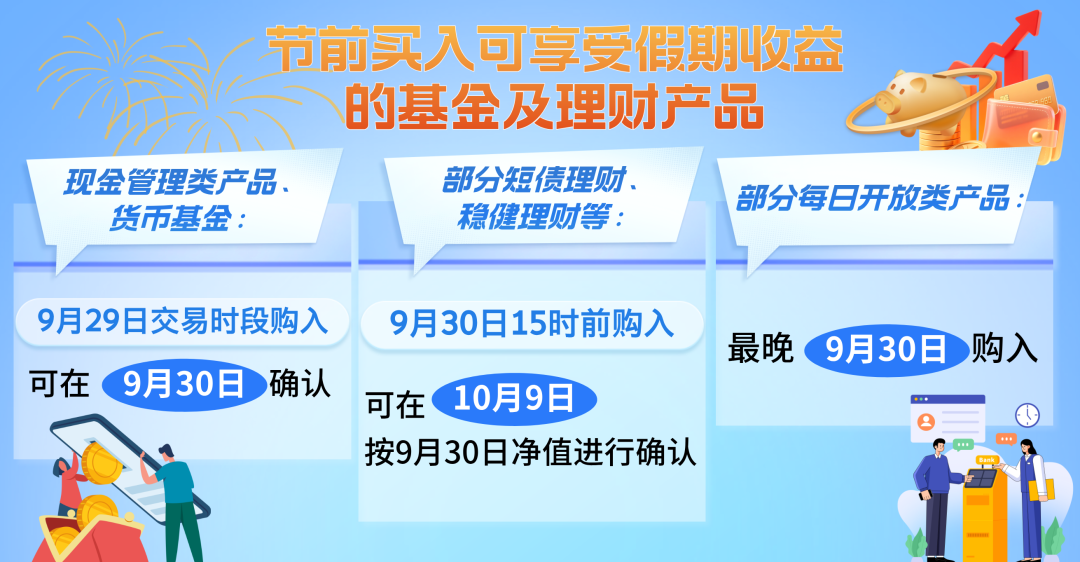

制图:文宛

金融机构密集推出假期理财产品

随着双节假期临近,假期理财话题持续升温。

为争抢客户,多家金融机构节前密集发布假期理财攻略,针对不同资金用途与风险偏好的金融消费者,推出了现金管理类理财、最低持有期理财、封闭理财等多种类型的产品。从推荐产品来看,中低风险产品占据主流,以满足假期闲置资金灵活配置的需求。

其中,作为活钱理财的主要形式,现金管理类产品、每日开放型产品成为不少投资者的首选。与此同时,短期理财方面,“最低持有期”类产品也受到关注。

“‘最低持有期类’产品在投资范围、集中度和资产久期方面,比现金管理类产品有更多选择空间,因此,产品收益优于现金管理类产品。”银行业分析人士指出,该类产品的申赎机制又保留了一定的灵活性,与现金管理类产品类似,相比封闭式、定开式等其他类型产品,更能满足投资者对于流动性的需求。

另一方面,对于不急用资金又想获取更高收益的投资者,则可考虑布局其他银行理财产品。目前,低风险固收理财产品受到较多关注。

招银理财指出,假期休市期间,多数资产无法从交易中获取收益。资金若闲置于证券账户,可能错失假期的多享收益机会。现金理财和短债理财主投短期优质固收类资产,即使在非交易日,底层资产仍可能持续积累票息收益。投资者节前布局,有望实现“人闲钱不闲”,假期资金“不打烊”。

此外,在月末、季末、长假前夕等关键时点,受市场资金供给收紧影响,国债逆回购收益率常会显著攀升,也受到部分流动性需求较高的投资者青睐。

关注申购时点避免资金闲置

总体来看,在做节前理财规划时,业内人士建议,投资者可以根据风险承受能力和资金规划进行产品选择。同时,还需要关注申购时点,留意不同类型与不同机构理财产品的收益起算日期,避免假期资金闲置。

如根据部分活期理财产品的收益规则,在法定节假日前最后一个开放日申购或转换转入的份额,不享有该日和整个节假日期间的收益。以现金管理类产品、货币基金为例,最晚需在9月29日交易时段购入,可于9月30日确认交易,从而享受假期收益。

9月29日,多家银行理财公司开设了夜市专场,将最晚购入时间延长至24时,在此之前购买指定的理财产品,均可在假期计息。

对于错过相关产品申购的投资者,9月30日规定时点前购入部分短债理财、稳健理财等,也可享受假期收益。如工银理财推出的开放类产品,招银理财推出的短债理财产品,浦银理财推出的最短持有期产品等。

需要留意的是,不同机构、不同类型理财产品的最后购买时限可能有所不同,对此需具体了解以免错过。

如某银行理财公司推出的固收+短期持有类产品,投资者如在9月30日15时30分前完成申购,可在10月9日按9月30日净值进行确认,进而享受假期收益机会;而其推出的每日开放类产品,9月30日17时前申购,可按当日净值进行确认。

国债逆回购方面,9月30日作为节前最后一个交易日,此时参与逆回购无法享受假期收益,资金实际占款天数为7天,却只能获得1天利息,对投资者而言并不划算。

此外,由于银行理财产品并非购买即起息,如果没有“踩准”购买时间,很可能造成资金“站岗”。

业内人士提醒,银行理财申购时间只代表成功买入产品,起息日才是本金真正开始盈利的时间。如果申购时间在节前,起息日在节后,那么大假期间就相当于让资金闲置了。建议投资者尽量选择节前募集结束后可起息的产品。

另一方面,部分定期理财产品如在大假期间到期,可能会损失部分收益。在此情况下,投资者可选择“自动续期”,以保证收益不间断。需要注意的是,最晚需要在到期日前一天15时前进行修改,到期日前一天15时后和到期日当天不可更改。