近期,阿里云和英伟达宣布在Physical AI(物理AI)领域达成合作,点燃A股的情绪共振。

阿里云人工智能平台PAI将整合英伟达物理 AI 软件栈(含Isaac Sim仿真引擎、Cosmos世界模型等),为具身智能、自动驾驶等场景提供全链路服务,这一合作标志着物理 AI 从技术概念迈向规模化落地。

受此消息影响,智微智能(001339.SZ)作为英伟达NPN(NVIDIA Partner Network)核心合作伙伴,或直接受益于生态扩张红利。市场迅速将其定位为 “物理AI硬件核心供应商”,合作消息公布后的第一个交易日引发资金追捧,当日股价上涨7.44%,主力净流入超7700万元。

智微智能与物理AI的关联度究竟有几何?公司是否真的将受益于此?

核心技术直接关联度不大

智微智能是国内领先的智联网硬件产品及解决方案提供商,简单来说,公司目前的主营业务与“物理AI”的核心技术直接关联度不大。但它所提供的硬件基础设施,确实是“物理AI”在实际世界中落地应用的关键支撑。

首先,需要理解什么是“物理AI”。“物理AI” 并不是一个单一的算法,而是一个广义的概念,指的是人工智能与物理世界进行交互和控制的融合领域。具体是让AI模型不仅能处理数字信息,还能理解物理定律(如重力、摩擦、流体力学),并最终通过机器人、自动驾驶汽车、智能设备等实体来执行动作影响物理世界。例如,让机器人如何走路、让自动驾驶汽车如何避障的AI模型和决策系统。

智微智能是一家以 “边缘计算” 为核心的硬件方案提供商,并不能提供智能灵魂,更像是物理AI领域中的“物理基石”。虽然物理基石并不是物理AI的内核所在,但这并不意味着物理基石不重要,相反,物理基石也是不可或缺的一环,任何“物理AI”应用都需要一个载体来承载和运行这些复杂的AI算法。没有稳定、高效、低功耗的边缘计算硬件,“物理AI”就如同失去了躯壳的灵魂,无法在现实世界中发挥作用。

英伟达作为全球物理AI的龙头领军企业,与其合作会备受关注。公开信息显示,智微智能在去年10月的披露投资者关系活动记录表中表示:“作为英伟达NPN合作伙伴网络成员,智微智能基于NVIDIA Jetson Orin模组推出了一系列强大的边缘计算产品E系列–通用边缘AI BOX,其应用领域涵盖从智慧交通、工业物联网到智慧安防等多个领域。”

与英伟达的合作能否使公司业绩更上一个台阶?目前,从最新中报披露的数据来看似乎为时尚早。

战略清晰,但业绩尚处早期

智微智能最新的中报中可以明显看到,“具身智能”(物理AI)是在报告中多次强调的战略方向。公司将其定义为“AI与机器人融合”的下一代智能硬件形态,并已在机器人控制器、机器视觉、工业自动化等领域布局。

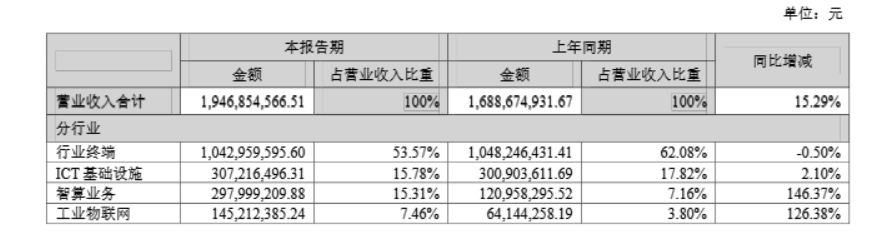

不过,智微智能并没有在中报中单独标注出具身智能业务的相关业绩情况,而是把整体业务条线分成行业终端、ICT基础设施、工业物联网、智算业务以及其他工五大部分。从企业自身的表述情况中不难推敲出,具身智能相关业务目前所处的领域位于工业物联网、智算业务这两大板块中。

报告期内,工业物联网业务实现收入1.45亿元,同比增长126.38%,毛利率为25.64%,同比提升1.77个百分点。智微智能称该板块“已实现扭亏为盈”,并列举了与比亚迪、理想汽车、奥普特、华大智造等企业在机器视觉、机器人控制器等方面的合作。另外,公司在报告中提到,基于Intel、Nvidia、Rockchip等芯片平台开发的机器人控制器已应用于工业机器人、AGV/AMR、服务机器人、人形机器人等场景。尽管未透露具体收入占比,但该方向与具身智能高度契合。

至于投资者较为关注的与英伟达合作的情况,虽然报告中并未明确披露与英伟达(NVIDIA)的直接合作收入占比,但多次提到“基于NVIDIA平台开发AI服务器、机器人控制器等产品”。投研机构硬件分析师林旭对界面新闻记者表示:“尽管智微智能未披露英伟达相关业务的具体占比,但从其产品描述和客户结构来看,英伟达作为上游芯片供应商,对其AI服务器和机器人业务具有战略意义,但直接采购额可能并不构成收入的主要部分。”

从业务结构来看,智微智能与英伟达的合作主要体现在两个方面:智算业务和机器人控制器,也就是智算业务和工业物联网板块。除了上文提到的工业物联网业务,智微智能智算业务板块上半年实现收入2.98亿元,同比增长146.37%,主要来自GPU服务器交付与算力服务。

从已披露的中报数据不难发现,具身智能所在的智算业务和工业物联网两项细分领域占据智微智能总营收的比例并不高,合计不足23%。此外,智微智能也并未单独列出具身智能的具体业务贡献,因此收入较为有限。

不过值得惊喜的一部分是,智算业务与工业物联网业务业绩增速分别较去年同期提升146.37%和126.38%,大幅领先于其他两项业务,体现出智微智能确实在这一领域的清晰战略规划倾向。

机器人产业研究专家应承超同时也对界面新闻记者表示:“智微智能在工业机器人控制器方面的布局具备先发优势,尤其在3C、半导体、汽车制造等领域已有落地案例。但随着华为、小米、宇树等巨头入场,未来竞争将日趋激烈。”或许今年年报将会更清晰的全面呈现出智微智能在物理AI这块的具体表现。

高增长背后的隐忧

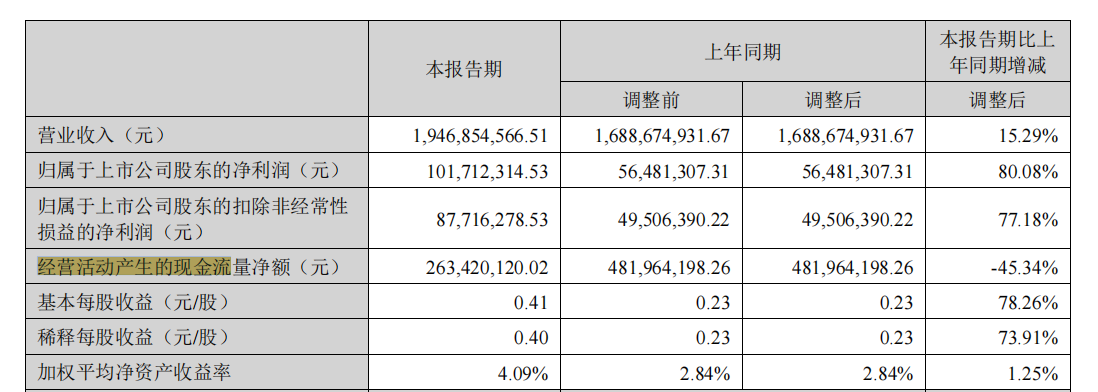

今年上半年智微智能的整体业绩表现较为强劲。报告显示,公司实现营业收入19.47亿元,同比增长15.29%;归属于上市公司股东的净利润1.02亿元,同比大幅增长80.08%。扣除非经常性损益后的净利润为0.88亿元,同比增长77.18%。

但细读财报,仍可发现多处值得警惕的信号。

报告期内,智微智能经营活动产生的现金流量净额为2.63亿元,同比大幅下降45.34%。智微智能对此解释称:“主要系供应商预付款增加所致”。事实上,预付款项从年初的3037万元激增至5.08亿元,增幅高达1572%,确实对现金流形成严重挤压。电子行业分析师施宇航对此现象对界面新闻记者谈到:“预付款项的激增可能意味着公司在供应链中议价能力较弱,或是为锁定某些紧缺元器而提前支付。这在当前AI芯片供应紧张的背景下虽可理解,但也加大了公司的资金占用风险和流动性压力。”

另外,半年报显示智微智能存货水平高企,这使得跌价风险隐现。截至2025年6月30日,公司存货账面价值达13.71亿元,较年初增长60.3%。公司在报告中解释为“为应对市场需求增加备货”。然而,存货增速远超营收增速,且本期计提存货跌价准备4218万元,虽较去年同期有所下降,但仍占净利润的约40%。

智微智能上半年研发投入增速放缓是个值得警惕的指标。2025年上半年,智微智能研发投入0.91亿元,同比仅增长1.02%,增速远低于营收和利润。在AI技术快速迭代的背景下,研发投入不足可能影响长期竞争力。