A股三大指数今日集体上涨,截止收盘,沪指涨0.52%,深证成指涨0.35%,创业板指涨0.00%,科创50指数涨1.69%。沪深两市成交额达到21814亿,较上一交易日放量200亿。行业板块多数收涨,能源金属、存储芯片、锂矿概念、半导体、电池板块涨幅居前,公用事业、保险、银行、酿酒行业跌幅居前。

美国矿业巨头自由港麦克莫兰日前宣布,受格拉斯伯格铜矿泥石流事故影响,预计公司第三季度铜销量将同比下降约4%,明年产量可能较原计划下降约35%,格拉斯伯格铜矿是全球产量第二大的铜矿。当前铜价的连续上涨也反映出全球供应的脆弱性,在交通电气化、AI驱动的数据中心热潮以及可再生能源的推动下,铜金属需求在快速增长。此外工业和信息化部等八部门近日印发《有色金属行业稳增长工作方案(2025—2026年)》。其中提出,2025—2026年,有色金属行业增加值年均增长5%左右,经济效益保持向好态势,十种有色金属产量年均增长1.5%左右,铜、铝、锂等国内资源开发取得积极进展,再生金属产量突破2000万吨,高端产品供给能力不断增强,绿色低碳、数字化发展水平持续提升。

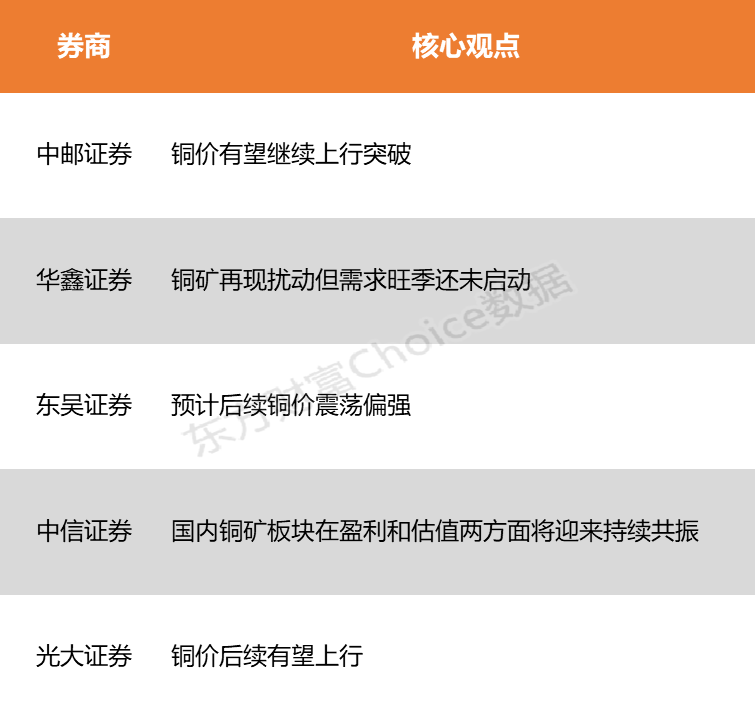

中邮证券表示,目前市场在定价美国滞胀或软着陆,铜依然会有不俗的表现,结合供需紧张的预期,铜价有望继续上行突破,或长期保持在10500美金以上。华鑫证券指出,目前铜需求旺季未启动,但是供应扰动再起,预计铜价将走强。

中邮证券:铜价有望继续上行突破

供给扰动有望提升价格中枢。印尼自由港发布Grasberg运营状况更新公告。公司将25Q4铜产量指引下调至“可忽略的水平”,原预估四季度铜产量20.2万吨;还下调26年全年铜产量指引35%,即27万吨。考虑到自由港库存情况,全球电解铜平衡表的逆转可能在25Q4末期或26Q1出现。目前市场在定价美国滞胀或软着陆,铜依然会有不俗的表现,结合供需紧张的预期,铜价有望继续上行突破,或长期保持在10500美金以上。

华鑫证券:铜矿再现扰动但需求旺季还未启动

铜矿再现扰动,需求旺季还未启动。此前,9月8日因事故停产的印尼Grasberg矿山本周仍处于暂停状态,铜矿供应紧张的担忧仍然持续。需求方面,虽然电线电缆开工率环比再度走弱,但是精炼铜制杆开工率环比升约3个百分点,需求相对平稳。目前铜需求旺季未启动,但是供应扰动再起,预计铜价将走强。

东吴证券:预计后续铜价震荡偏强

铜:在远期供给收缩以及美联储仍具备降息空间的基础上,预计后续铜价震荡偏强,需关注后续需求落地情况。铝:下游开启十一备货周期,整体需求偏弱铝价于本周录得回调。预计海内外铝价短期维持震荡走势,但进一步走高需观察“金九银十”需求端的落地情况。

中信证券:国内铜矿板块在盈利和估值两方面将迎来持续共振

近三年国内铜矿板块PE长期运行在10—15x,今年以来板块持续提升估值,与供给增速下滑、国内需求强劲有密切关系。展望后市,国内铜矿板块在盈利和估值两方面将迎来持续共振:1)年内供需进一步改善为盾,旺季效应和宏观暖风为矛,2025年三季度至四季度铜价有望冲击10500美元/吨,预计铜价中枢上移将促进企业盈利预期改善;2)对供给短缺与需求成长的感知差异导致海内外板块估值悬殊,预计未来供需认知改善以及铜价上台阶将驱动国内估值继续提升至15—20x。

光大证券:铜价后续有望上行

1)宏观:美国9月降息25bp落地后,美元指数短期反弹,铜价回落;但降息周期仍未结束,后续美元指数或继续走弱。2)供需:此前美国铜关税导致的库存搬运已进入尾声,LME和COMEX累库有望逐步结束。矿端、废铜后续仍维持紧张,8月电解铜产量环比微降,8月空调实际产量好于此前预期,随着电网、空调需求四季度环比回升以及贸易冲突逐步消化,铜价后续有望上行。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)