9月支付行业监管持续发力,已有贵州汇联通支付服务有限公司(下称“汇联通支付”)、上海金诚通电子支付服务有限公司(下称“金诚通电子支付”)、易通金服支付有限公司(下称“易通金服支付”)及付临门支付有限公司(下称“付临门支付”)4家机构收到监管罚单。值得注意的是,这四张罚单均采用“双罚”机制(即机构与相关责任人均被追责),合计罚没金额达515.33万元。

从行业来看,2025年,监管部门对支付机构的严监管态势持续,南都湾财社记者根据企业预警通数据不完全统计发现,以披露日期为准,年内支付机构已收到超过50张罚单,合计被罚没金额约1.56亿元。

本月支付机构合计被罚超500万元

具体来看,9月支付机构的违法违规行为集中于预付卡管理、客户备付金安全、交易信息合规、高管任职备案四大领域,且均伴随对责任人的直接追责;且单张罚单金额跨度从10万元至200万元,合计罚没金额达515.33万元。

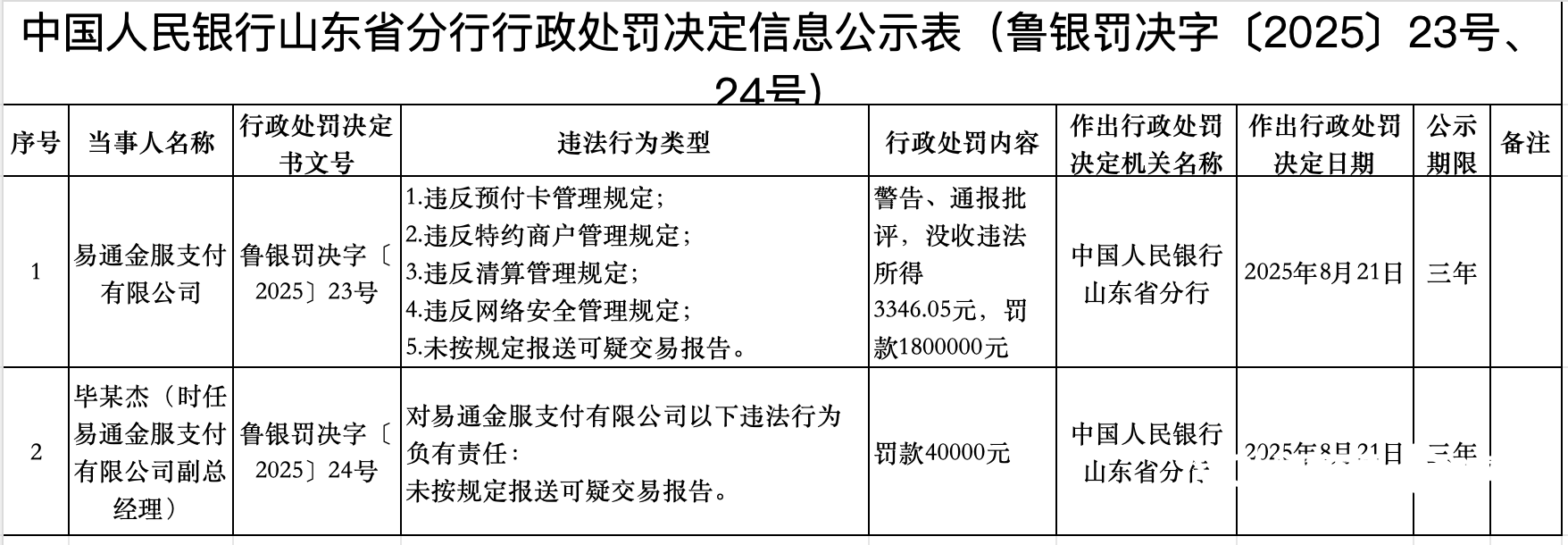

9月8日,中国人民银行山东省分行行政处罚决定信息公示表显示,易通金服支付因违反预付卡管理规定、违反特约商户管理规定、违反清算管理规定、违反网络安全管理规定、未按规定报送可疑交易报告,共5项违法行为被警告、通报批评,并没收违法所得3346.05元,罚款180万元。同时,时任易通金服副总经理毕某杰因对未按规定报送可疑交易报告负有责任被罚款4万元。

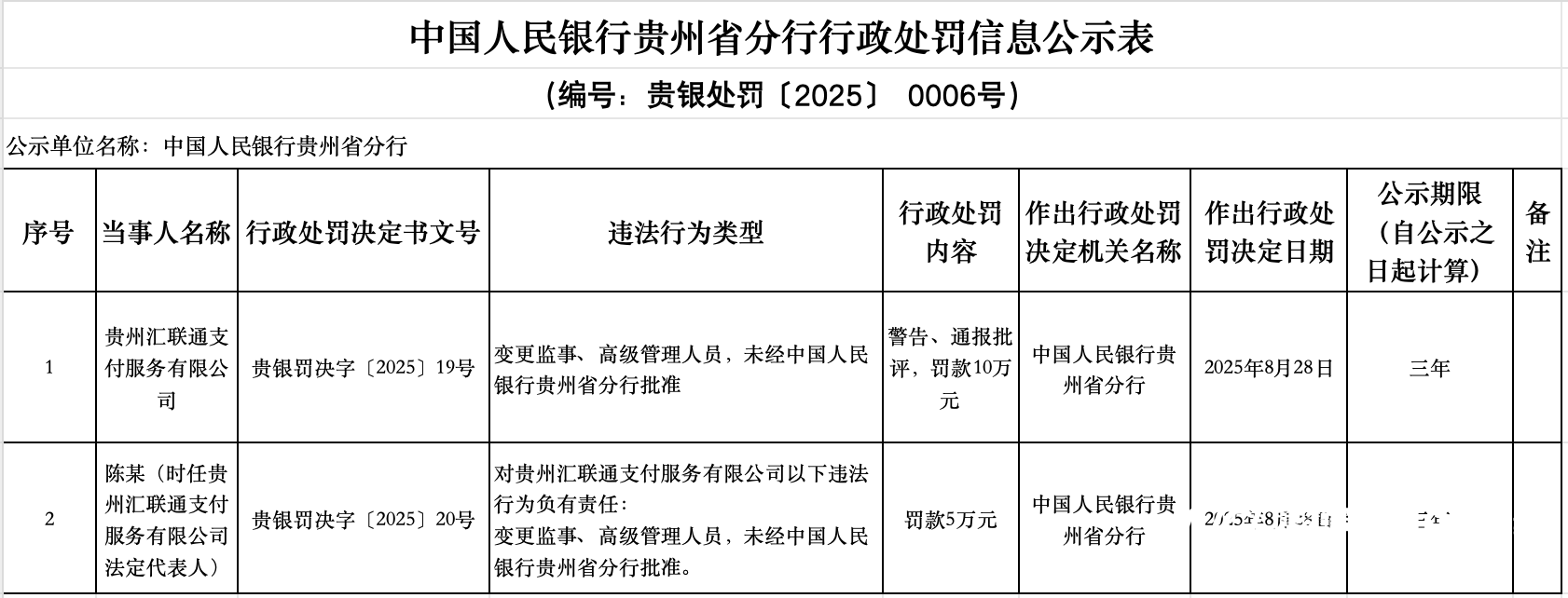

同日,中国人民银行贵州省分行行政处罚信息公示表显示,汇联通支付因变更监事、高级管理人员未经中国人民银行贵州省分行批准,被警告、通报批评并被罚款10万元。时任汇联通支付法定代表人的陈某对上述违法行为负有责任,被罚款5万元。

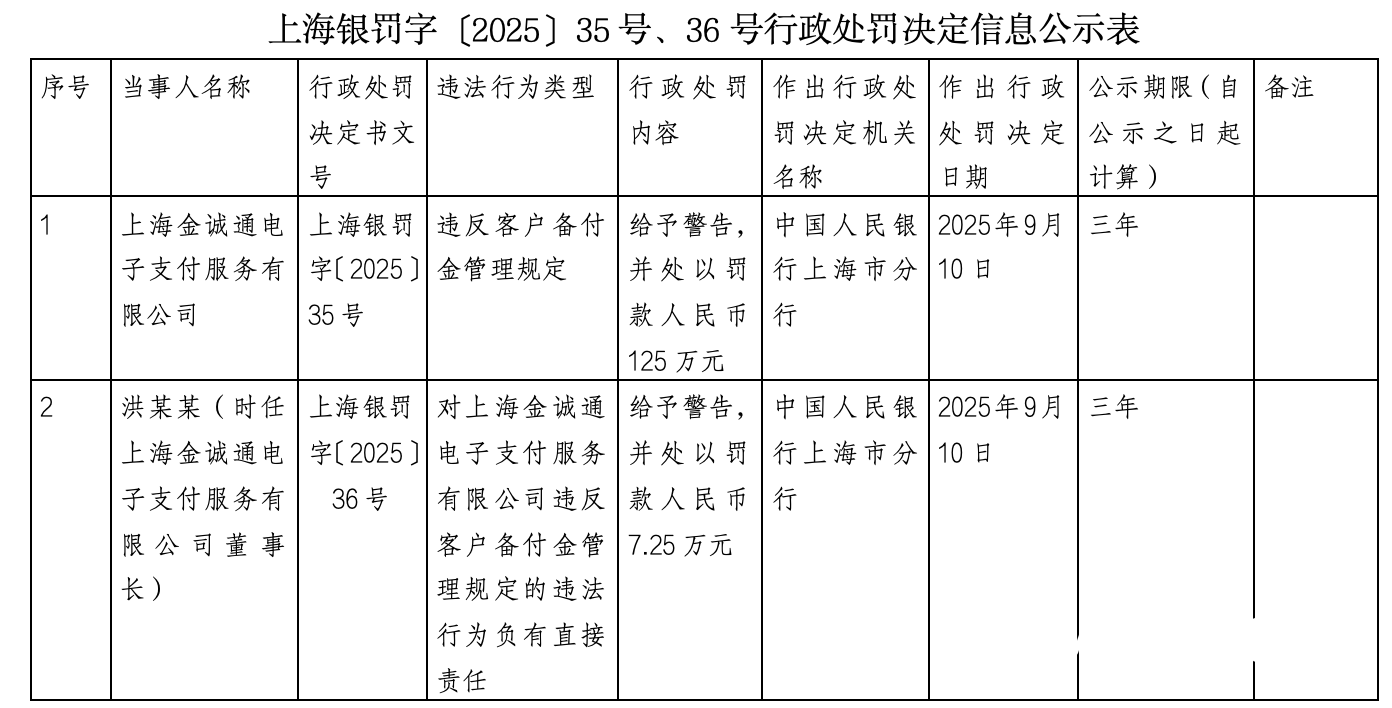

9月19日,中国人民银行上海市分行发布的罚单显示,上海金诚通电子支付因违反客户备付金管理规定被警告,并处以罚款125万元。同时,时任上海金诚通电子支付董事长洪某某因对以上违法行为负有直接责任,被警告并处以罚款7.25万元。

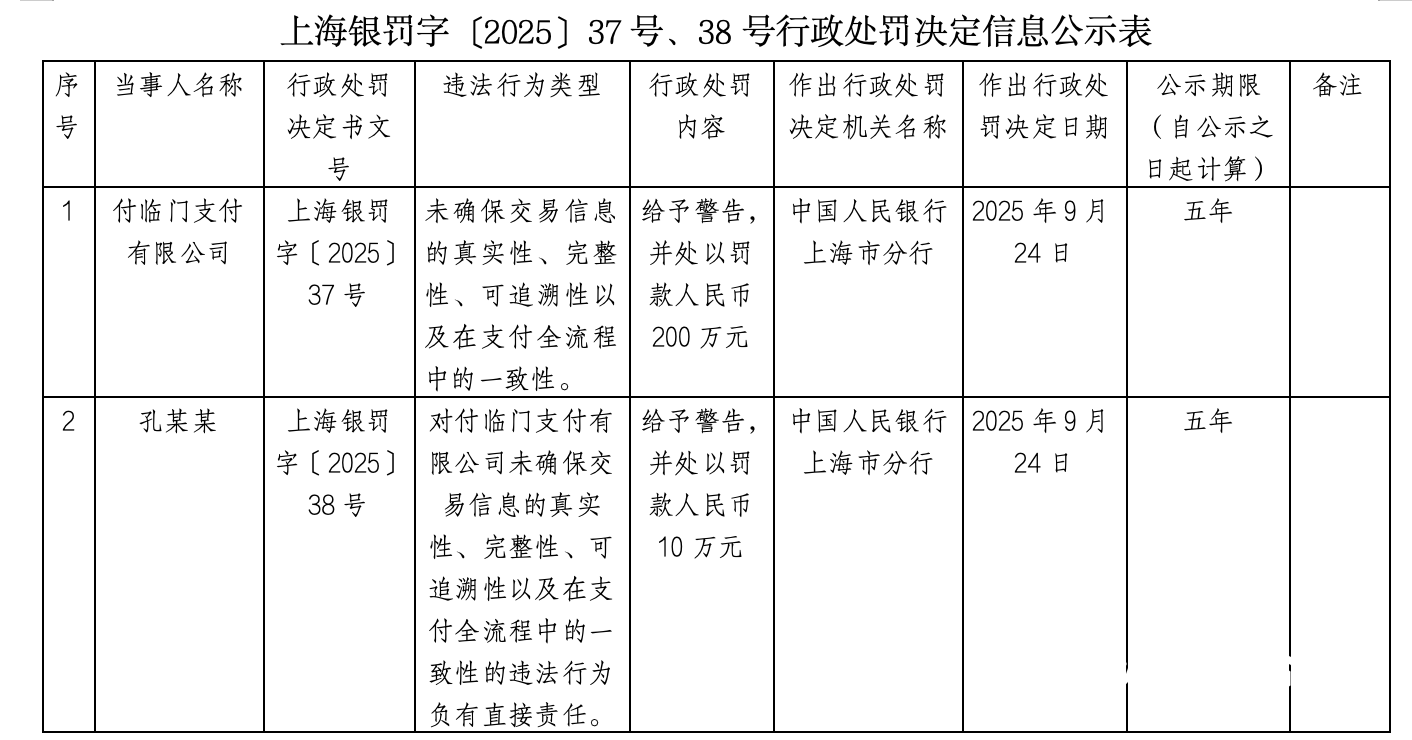

9月26日,人民银行上海市分行行政处罚信息显示,付临门支付因未确保交易信息的真实性、完整性、可追溯性以及在支付全流程中的一致性,被给予警告,并处以罚款人民币200万元。孔某某对上述行为负有直接责任,被给予警告,并处以罚款人民币10万元。值得一提的是,这是本月罚金最高的一张罚单。

年内支付行业被罚超1.5亿元

结合罚单细节与监管公示信息,本月支付机构的违法违规行为集中于四大领域,均触及《非银行支付机构监督管理办法》《反洗钱法》等法规红线,直击支付行业合规“生命线”。

其中,付临门支付因“未确保交易信息的真实性、完整性、可追溯性及支付全流程一致性”被罚200万元,成为本月单笔最高罚单。

据了解,这一违规并非单一环节疏漏,而是贯穿交易发起、清算、记录的全链条问题,可能涉及交易流水篡改、商户实际经营场景与报备信息不符,或资金流向与交易描述脱节。此类行为会直接导致监管无法穿透资金链路,为电信诈骗、洗钱等违法活动提供可能。

上海金诚通电子支付则因违反客户备付金管理规定被罚125万元,直指支付行业最核心的资金安全问题。根据《非银行支付机构客户备付金存管办法》,客户备付金只能用于办理客户委托的支付业务和本办法规定的其他情形。任何单位和个人不得挪用、占用、借用客户备付金。业内人士称,这类行为将直接威胁消费者资金兑付安全,历来是监管处罚的重中之重。

易通金服支付此次因5项违规领180万元罚单,其核心问题精准指向反洗钱履职不到位、商户管理失序、清算管理违规三大领域,今年以来多家中小支付机构在该方面“栽跟头”,这也成为今年支付行业高频高罚的核心诱因之一。

最后看,汇联通支付则因“变更监事、高级管理人员未经央行批准”被罚10万元,这类被罚原因较为罕见。这一处罚背后,有着明确的法规依据。根据《非银行支付机构监督管理条例实施细则》第二十二条规定,针对支付机构变更董监高的行为,监管要求应当向中国人民银行的分支机构提交申请,由中国人民银行的分支机构受理、初步审查后报中国人民银行审查、决定。

从行业来看,2025年,监管部门对支付机构的严监管态势持续,南都湾财社记者根据企业预警通数据不完全统计发现,以披露日期为准,年内支付机构已收到超过50张罚单,合计被罚没金额约1.56亿元。其中,监管部门的处罚重点多集中在“反洗钱义务履行不到位”“商户管理存在漏洞”等传统违规领域。

“可以看出,部分支付机构仍没有充分认识到反洗钱工作的重要性,没有建立健全的反洗钱合规管理体系,包括客户身份识别、客户身份资料和交易记录保存、大额交易和可疑交易报告等环节。”博通咨询资深分析师王蓬博指出。同时,在市场竞争激烈的背景下,当前也有部分支付机构为了获取更多的市场份额和利润,进而放松反洗钱监管要求。

王蓬博强调,支付机构不能为了短期的业务利益而忽视合规风险。在拓展业务的同时,尤其要充分评估反洗钱风险,对于高风险业务要谨慎开展,并采取有效的风险防控措施。此外也应该对合作商户和第三方合作伙伴加强尽职调查与持续监督。

中国邮政储蓄银行研究员娄飞鹏表示:“支付机构需在经营管理、业务拓展等方面加强管理,将机构合规治理纳入全面风险管理体系,提升治理规范性和透明度;同时,以科技赋能风控,以合规为基石,推动业务安全、持续发展。”