2025 年 9 月 25 日,速卖通、Shein 等多个出口跨境电商平台向卖家发布通知,明确将依据《互联网平台企业涉税信息报送规定》(国务院令第 810 号)及《关于互联网平台企业报送涉税信息有关事项的公告》(国家税务总局公告 2025 年第 15 号),启动平台内经营者及从业人员的涉税信息报送工作,标志着跨境电商行业经营数据透明化、税务合规化进入关键实施阶段。

此次跨境电商平台涉税信息报送工作,依据 2025 年 6 月国家层面发布的两项重要文件推进:6 月 20 日国务院颁布的《互联网平台企业涉税信息报送规定》(国务院令第 810 号),首次以法规形式确立互联网平台报送涉税信息的法定义务;6 月 26 日国家税务总局发布的《关于互联网平台企业报送涉税信息有关事项的公告》(国家税务总局公告 2025 年第 15 号),则进一步细化了报送范围、时间节点、信息类型等实操要求,为平台执行提供明确指引。

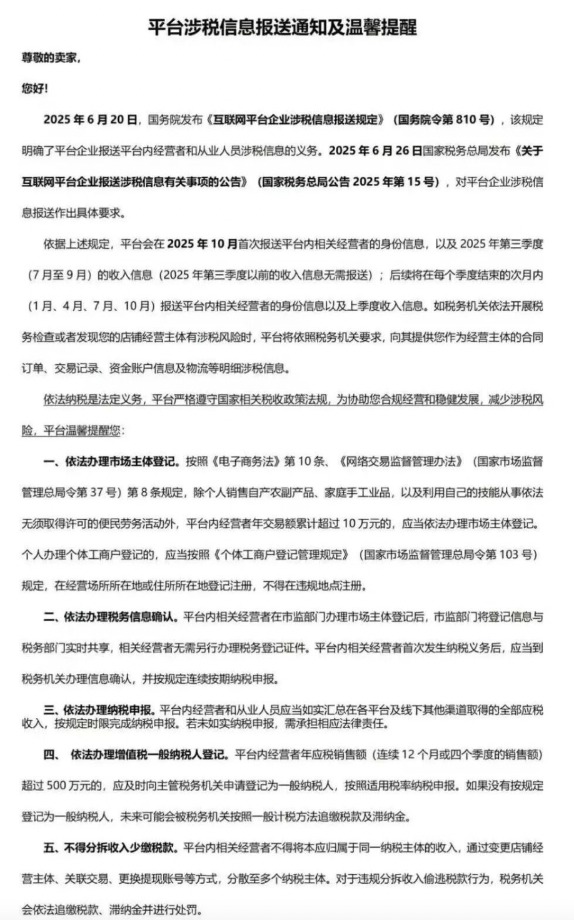

报送细则:10 月首次报送,季度常规更新

根据平台公示内容,涉税信息报送分为 “首次报送” 与 “后续常规报送” 两类。

其中,首次报送的窗口期为2025 年 10 月,平台需完成两项核心信息报送 。一是平台内所有经营者及从业人员的身份信息,二是上述主体在 2025 年 7 月 1 日至 9 月 30 日期间的收入信息。值得注意的是,2025 年 7 月之前的历史收入信息无需报送,减轻平台与卖家初期数据整理压力。

常规报送则自 2026 年起,报送将按季度常态化开展,平台需在每季度结束后的次月(即 1 月、4 月、7 月、10 月),同步报送 “上一季度经营者身份信息” 与 “上一季度收入信息”,实现涉税数据的动态更新。此外,通知特别提及,若税务机关依法开展税务检查或发现店铺经营主体存在涉税风险,平台需按要求额外提供合同订单、交易记录、资金账户信息、物流数据等明细涉税信息,为税务监管提供精准数据支持。

卖家合规指南:五大核心要求需落实

为协助卖家合规经营,速卖通、Shein 等平台在通知中明确五大核心提醒,覆盖市场登记、税务确认、申报义务等关键环节。

其一,完成市场主体登记:除 “个人销售自产农副产品、家庭手工业品” 及 “依法无须许可的便民劳务活动” 外,年交易额累计超 10 万元的经营者,需依据《电子商务法》《网络交易监督管理办法》等法规,办理市场主体登记;个人申请个体工商户的,需在经营场所或住所所在地登记,严禁违规异地注册。

其二,及时确认税务信息:经营者完成市场主体登记后,登记信息将与税务部门实时共享,无需单独办理税务登记证;但在首次发生纳税义务后,需及时到税务机关完成信息确认,确保后续申报流程顺畅。

其三,如实汇总收入申报:经营者需整合 “平台店铺 + 线下渠道” 的全部应税收入,按规定时限完成纳税申报,并依规开具发票;未如实申报或隐瞒收入的,将依法承担法律责任。

其四,超 500 万销售额转一般纳税人:年应税销售额(连续 12 个月或四个季度)超过 500 万元的经营者,需及时向主管税务机关申请登记为一般纳税人,按适用税率申报纳税;未按规定登记的,可能被税务机关按一般计税方法追缴税款及滞纳金。

其五,禁止分拆收入逃税:严禁通过 “变更店铺经营主体、关联交易、更换提现账号” 等方式,将同一纳税主体的收入分散至多个主体,规避纳税义务。对违规分拆收入、偷逃税款的行为,税务机关将依法追缴税款、加收滞纳金,并予以处罚。

官方答疑10类常见问题明确处理方案

合规成长期发展关键

同日,国家税务总局发布《互联网平台企业涉税信息报送常见问答》,针对卖家关心的 “店铺注销后是否需报送”“经营者变更如何处理”“刷单收入能否剔除” 等 10 类场景,给出明确解答。

店铺在 2025 年 7 月后注销的,需报送 “身份信息 + 注销前第三季度收入”;6 月 20 日 - 6 月 30 日注销的,仅需报送身份信息。第三季度变更经营者的,需同时报送变更前后经营者的身份信息及对应时间段收入,并注明经营起止时间。店铺唯一标识码具有唯一性、长期性,无论经营者是否变更,均不得修改。

非货币收入(如平台虚拟币、积分)需以 “到达平台账户时间” 确认收入,而非 “提现时间”;“刷单” 收入不得自行剔除,需按实际数据报送。境内平台需报送境外经营者信息,按 “未取得登记证照” 类别填报表单。

随着涉税信息报送新规的落地,跨境电商行业 “数据透明化、监管精细化” 趋势进一步明确,过往 “野蛮生长” 模式将逐步退出,合规经营成为企业生存与发展的核心前提。业内人士建议,卖家需尽快核查自身合规情况,梳理收入数据,完善市场主体与税务登记;同时关注平台后续通知,积极配合信息报送工作,为企业长期发展奠定合规基础。