财联社9月30日讯三季度即将收官,银行理财表现如何?财联社进行了最新梳理和盘点。

据普益标准最新统计数据显示,今年三季度(截至9月29日),理财产品市场呈现出"产品数量稳步增长"与"存续规模抛物线式波动"并存的格局。

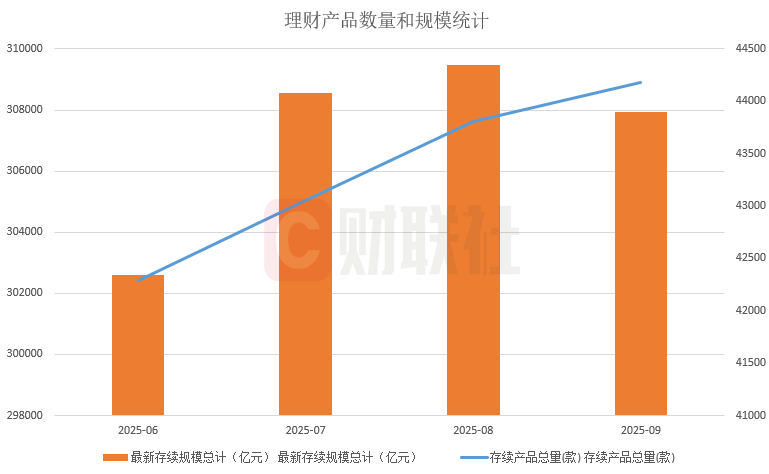

具体来看,6月末市场存续规模为30.26万亿元。随着理财回表结束,7月份在多方因素推动下强势增长至30.86万亿元,单月增幅达到6000亿元。8月份,规模进一步攀升至30.95万亿元,创下季度内新高。但进入9月后,市场出现显著回调,规模单月下降1520亿元,最终以30.79万亿元收官,形成了一条完整的"抛物线"轨迹。

业内人士认为,7月和8月,回表考核结束,存款资金回流至理财,导致理财规模上涨;9月,季末叠加国庆长假前夕,银行面临较大的存款考核压力,理财回表需求显著上升,同期权益市场火热,催化了投资者赎回理财产品的意愿。

理财规模走出先扬后抑"抛物线",三季度现1500亿元回调

三季度,理财产品数量市场保持着稳健的发展势头。数据显示,理财产品存续总数从6月末的4.23万款稳步攀升至9月的4.42万款,整个季度净增1884款。这一增长态势表明,理财产品的市场供给仍在持续加强。

然而,与产品数量稳定增长形成鲜明对比的是,存续规模走出了一条明显的“先扬后抑”的“抛物线”走势。具体来看,6月末市场存续规模为30.26万亿元。随着理财回表结束,7月份在多方因素推动下强势增长至30.86万亿元,单月增幅达到6000亿元。8月份,规模进一步攀升至30.95万亿元,创下季度内新高。但进入9月后,市场出现显著回调,规模单月下降1520亿元,最终以30.79万亿元收官,形成了一条完整的"抛物线"轨迹。

理财产品6月底至9月底规模和数量如下图所示:

中信证券首席经济学家明明指出,7月开始股市加速上行,股债跷跷板影响下,债市深度回调,但银行理财规模并未受到影响。理财规模逆势增长,核心原因在于银行理财表层净值尚未受到明显影响,理财主要持仓的信用债回调幅度也有限,存款降息的推动下负债端吸引力仍旧较强。股市虽然走出10年新高,但普通居民风险偏好并未发生大幅变化,普通存款搬家的对象依旧是理财、保险等低风险产品。

华西证券首席经济学家刘郁则分析认为,9月理财规模下降具有明显的季节性特征。季末叠加国庆长假前夕,银行面临较大的存款考核压力,理财回表需求显著上升。与此同时,理财产品的净值回撤幅度在9月份再度走扩,而同期权益市场却保持火热态势。这两个因素的叠加,显著催化了投资者赎回理财产品的意愿。

结构性分化,凸显市场风险偏好变化

在本轮规模调整过程中,根据底层投资来划分,不同类别理财产品面对市场的表现也不同。

固定收益类产品作为理财市场的"压舱石",在本季度展现出强大的韧性。数据显示,该类产品规模从6月末的23.08万亿元稳步增长至9月的23.59万亿元,季度内增幅超过5000亿元。更值得关注的是,其市场份额从76.27%进一步提升至76.60%,这一变化充分说明了在当前复杂市场环境下,投资者对稳定收益产品的强烈偏好。

与固收类产品形成鲜明对比的是,现金管理型产品在本季度表现疲软。尽管产品数量保持增长,但规模却在7月达到6.56万亿元的高点后连续两个月下滑,最终季度净增仅381亿元。其规模占比也从6月的21.36%降至9月的21.11%,显示出这类产品吸引力的持续减弱。

市场分析人士指出,现金管理型产品吸引力下降可能源于多重因素。"一方面,随着市场利率环境的变化,这类产品的收益优势有所减弱;另一方面,投资者对流动性管理的需求正在发生变化,部分资金可能转向其他更具吸引力的短期投资工具。

在其他产品类别方面,权益类产品延续收缩态势,规模从6月底的276.17亿元降至9月底的240.83亿元,降幅较为明显。而混合类产品则表现出相对韧性,规模从6月底的6470.76亿元增至9月底的6548.11亿元,三季度实现77亿元的增长。这两类产品的差异化表现,进一步印证了理财客户风险偏好整体保守的格局。

规模驱动力分化:理财注重“季节”,基金看重“市场”

财联社整理发现,面对市场波动,理财产品和公募基金的规模表现有所不同。具体来看,理财产品的规模更多与季节性因素相关;而公募基金则表现出显著的市场化特征。

今年以来,股市表现强劲,带动公募基金规模的快速增长。据财联社此前报道,今年8月底,我国公募基金总规模一举突破36万亿元,这也是年内第五次创下历史新高。具体来看,公募基金规模6月底首次突破34万亿,7月底首次突破35万亿,8月底又首次突破36万亿,我国公募基金规模持续增长,彰显出行业的蓬勃发展态势。

受益于股票市场上涨,股票型基金的规模在8月增长超6300亿元,混合型基金增长超3300亿。此外,货币基金和QDII基金在8月也实现规模增长,分别增长1963亿元和672亿元。其他类型基金实现规模增长的同时,债券基金却出现规模小幅下降。