10月1日,被业内称为 “助贷新规” 的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9 号,下称《通知》)将正式落地实施。这一监管新政为商业银行互联网助贷业务划定了明确的合规红线,也对将助贷行业产生深远影响。

在《通知》即将生效之际,商业银行助贷合作 “白名单” 披露却仍显朦胧。截至新政落地前夜,六大国有大行及多家股份行仍未公开合作机构名单,而新规明确银行不得与名单外机构合作。

从已披露名单看,“巨头霸榜” 趋势显现:互联网巨头关联机构成银行偏好合作对象,助贷市场资金与流量资源加速向头部集中。与此同时,新规亦对 “综合融资成本” 严格管控,直指年化综合成本超24%的产品类别,二者叠加之下,助贷行业的格局与现有商业模式正面临双重考验。

随着新规落地,这场关乎行业格局重塑的合规大考,已然在静默中拉开了序幕。

六大行尚未披露白名单

《通知》核心要求之一是商业银行对助贷合作机构实行“名单制管理”。

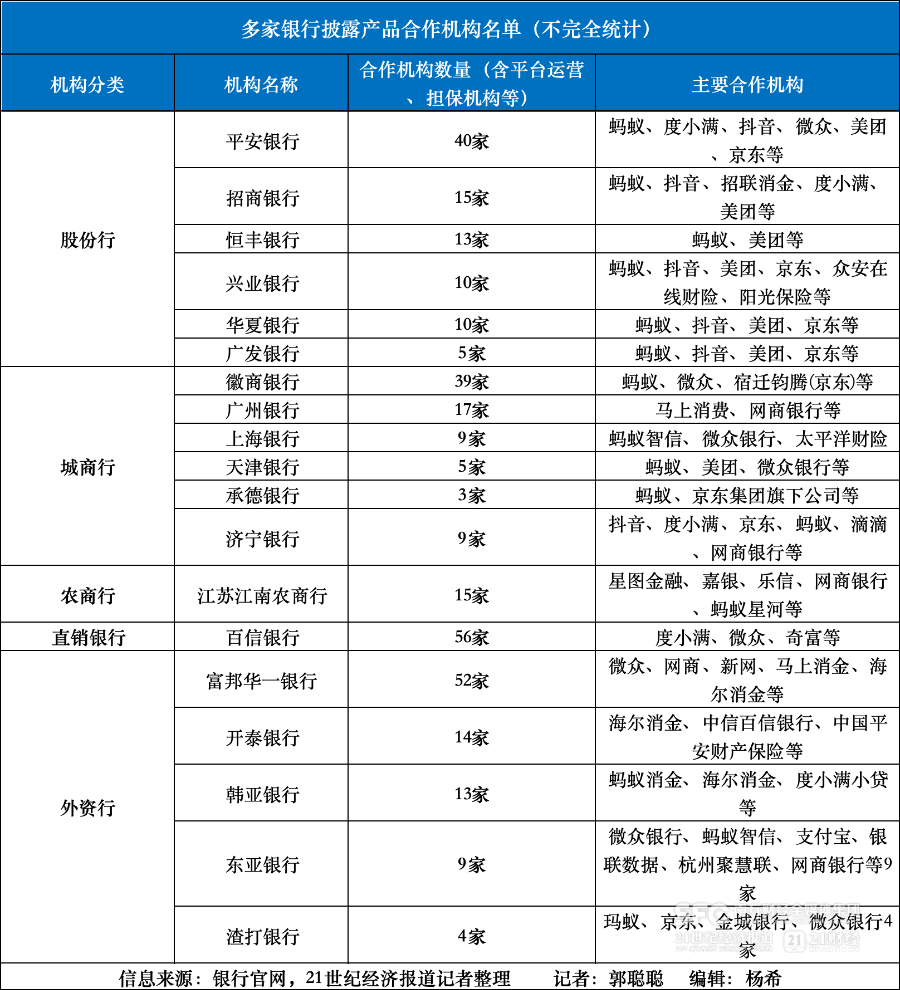

今年4月出台的新规,设置了半年的整改期。如今整改期限临近,各类银行陆续公布了合作机构白名单。据21世纪经济报道记者不完全统计,目前已有多家股份制银行、城商行、农商行及外资行披露了合作机构名单。

股份制银行中,有平安银行(40家)、招商银行(15家)、恒丰银行(13家)、兴业银行(10家)、华夏银行(10家)、广发银行(5家)公布了合作名单。

在城商行方面,徽商银行(39家),广州银行(17家)、上海银行(9家)、天津银行(5家)、承德银行(3家)、济宁银行(9家)公布了合作名单。

农商行中,江苏江南农商行披露了15家合作机构;外资行则包括富邦华一银行(52家)、开泰银行(14家)、韩亚银行(13家)、东亚银行(9家)及渣打银行(4家);直销银行中,百信银行公告了56家个人贷款业务合作机构名单。

从已公布的名单来看,市场格局初现轮廓:银行偏好合作的机构类型较为集中,多家与蚂蚁、京东、腾讯等互联网巨头关联的机构频繁出现在各银行白名单中,大型互联网平台旗下机构、头部民营银行、持牌金融机构及融资担保公司成为主流选择。

从公开的白名单来看,不同类型银行在名单规模、合作偏好上呈现出差异,这不仅与其风险偏好紧密相连,也深受自身业务模式和发展策略的影响。

以平安银行为例,其公布的40家合作机构数量在行业中位居前列,这是出于其自主开展的互联网贷款业务——“智贷平台”的业务需要。

该平台主要面向在平安银行暂无适配产品的客户,在用户授权同意的前提下,向其推荐第三方持牌金融机构的贷款产品。值得注意的是,平安银行明确不对这些第三方产品的额度、利率及风险提供担保。目前平台上线的合作产品包括马上消费的“安逸花”、度小满的“度小满借钱”,均为持牌机构提供的正规信贷产品,平台则主要通过撮合服务获取相应收入。

从业务模式来看,类似“智贷平台”这样的布局,反映出部分银行在拓展互联网信贷生态时,更加注重合规性与资金安全,尝试在自主风控前提下借助外部资源提升服务覆盖能力。

与此同时,并非所有银行都对助贷合作持乐观态度。一位北部的城商行业务人员就向21世纪经济报道记者透露,由于该领域不良率普遍偏高、获客流量成本持续攀升,实际利润空间被不断压缩,银行正考虑收缩甚至退出助贷相关业务。

21世纪经济报道记者发现,在监管要求披露“白名单”的银行中,国有大行至今尚未公开任何助贷合作名单。业内人士分析,这可能与国有大行庞大的客户基数、自主获客能力较强有关,也反映出其对助贷业务风险的审慎态度。

定价穿透将成监管重点

作为助贷市场的主流资金提供方,商业银行的白名单直接影响助贷机构的资金来源,《通知》对“综合融资成本”的严格规范,更是推动行业资金流向出现显著分层。

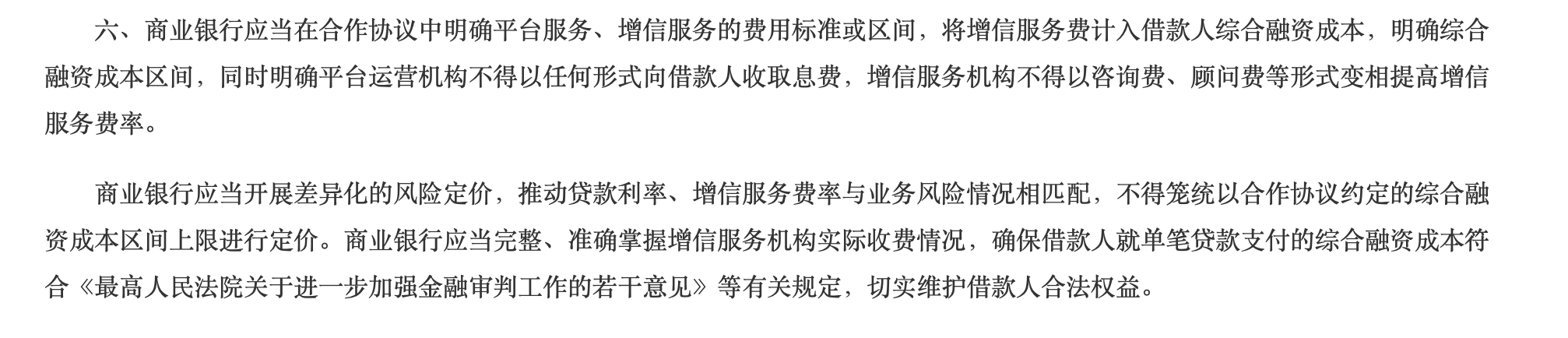

《通知》第六条明确要求,“商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。”

这一规定直指行业中长期存在的“高息乱象”,尤其是年化综合成本高达36%的资产类别,正被银行与消费金融公司集体拒之门外。

此前21世纪经济报道记者已关注到助贷新规落地前夕的资金流动趋势。(详见本报报道助贷新规前夜资金大迁徙:银行拒高息资产信托资金走俏)。新规落地前夕,资金结构出现显著分层。一方面,高息资产逐渐失去银行资金支持,另一方面,年化利率24%以下的资产成为机构争抢的“红海”。部分无法进入银行白名单或仍以高息模式运营的助贷平台,开始寻求替代资金渠道。

信托资金因此成为新规前夜的“替代选项”,业务需求出现短暂增长。然而,业内人士指出,信托资金成本普遍高于银行,且同样受到综合融资成本上限的约束,并非可持续的融资路径。资金成本的上升,进一步挤压了中小助贷平台的利润空间,加速行业洗牌。

10月1日之后,新规正式落地实施,监管部门为确保政策落地见效的配套监管动作也将随之展开。

业内认为,首要关注点将是定价穿透与综合成本控制。新规本次明确规定将“增信服务费计入借款人综合融资成本”,以融资担保费、商城费等“24%+权益类服务”出现的变相收费现象,无疑将成为监管重点关注的对象。

其次,银行总行的履职尽责情况也将接受审视。新规多次强调,银行必须切实承担起核心风控责任,可以预见,在新规落地实施后,监管部门将着重全面评估银行在系统建设、制度流程、人员配置等方面是否具备独立风控能力,是否针对不同平台、不同产品的规模、增速、集中度、不良贷款率、不良贷款形成率、代偿赔付率等指标实施严格管理。

金融消费者权益保护也会是监管关注的重点。高息贷款常引发客户投诉问题,尤其是部分规则漏洞被“黑产”恶意利用,也给金融消费者带来极大困扰。预计下一步,对于因利率不透明、强制搭售、暴力催收等不当行为引发的客户投诉,都将引发监管部门的高度关注与严肃处理。