“宁可与渐冻症战死,不会面对绝症屈辱等死。”

近日,国内渐冻症(肌萎缩侧索硬化症,ALS)“斗士”蔡磊已丧失语言能力的消息受到广泛关注。在蔡磊的最新回应中,他坦言“现在五体瘫软无法言语,压痛、口水、呛咳、吞咽、憋气每天都在折磨”,但也同时表示每天依然通过眼控在高效处理工作,“近期我刚宣布了过去20个月对外科研资助超过5000万元,这背后是上百个科研项目的合作”。

据《每日经济新闻》记者梳理,今年以来国内渐冻症领域研发进展消息频传,但公司多为初创企业,产品管线多处于IIT(研究者发起的临床研究)或临床早期阶段,融资仍然是一道关卡。

“蔡磊总一直在为这些有有效成果的药企呼吁、联系融资,但是今年依然很难。”9月28日,蔡磊方面接受《每日经济新闻》记者采访时表示,隐藏在资金难题背后的,是ALS药物研发本身所存在的巨大难度。

首个对因治疗药物进入中国,多款核酸药物处于早期临床阶段

作为一种运动神经元病,渐冻症的病因尚未完全明确。近200年来全球有1000多万人因此死亡,治愈率为0,绝大多数患者在患病后2至5年内死亡。

过去几年,在蔡磊不断努力下,渐冻症已成为大众所知晓的疾病,药物研发进展也不断加快。而谈到今年以来,国内渐冻症领域最值得关注的进展,有业内人士认为是渤健(Biogen)的反义寡核苷酸(ASO)药物——Tofersen(托夫生注射液)进入中国。

一方面,托夫生注射液是全球获批的3款ALS治疗药物之一,可用于携带SOD1(超氧化物歧化酶1)基因突变的ALS成人患者,其在中国获批,既填补了国内没有针对SOD1-ALS患者的药物空白,也意味着国内ALS患者的治疗选择已经与国际同步。

另一方面,托夫生注射液是全球首个且唯一“对因治疗”的渐冻症药物,与利鲁唑和依达拉奉不同,该药物可以从源头上减轻运动神经元损伤,在2023年4月获得FDA(美国食品药品监督管理局)的加速批准后,次年9月就在中国获批,中美获批时间差较以往大大缩短。

目前,另一款ASO疗法——由美国公司Ionis Pharmaceuticals研发的Ulefnersen(ION363)也正处于针对ALS患者的3期临床试验阶段。

在核酸药物领域,还有多款在研ALS疗法处于早期临床阶段,其中包括一家中国药企——中美瑞康在研的siRNA(小干扰RNA)疗法RAG-17、RAG-21。目前,这两个药物均已获得FDA孤儿药资格认定,RAG-17于今年2月进入1期临床试验阶段。

根据公司提供给记者的资料,RAG-17在1期临床单次剂量递增研究中展现出积极结果,具体表现为快速、深度、持久的生物标志物响应。

中美瑞康方面还表示,通过和蔡磊团队的密切交流,公司关注到针对炎症、针对线粒体的研究正在逐步显现出其过去可能被低估的地位。

中国药企成为ALS药物研发主力军,IIT研究破解研发困局

除了寡核苷酸疗法外,小分子药物、抗体药物、基因治疗药物等也在渐冻症治疗中展现出巨大潜力,与以往不同,国产厂商已经逐渐成为推动创新药物出现的主力军。

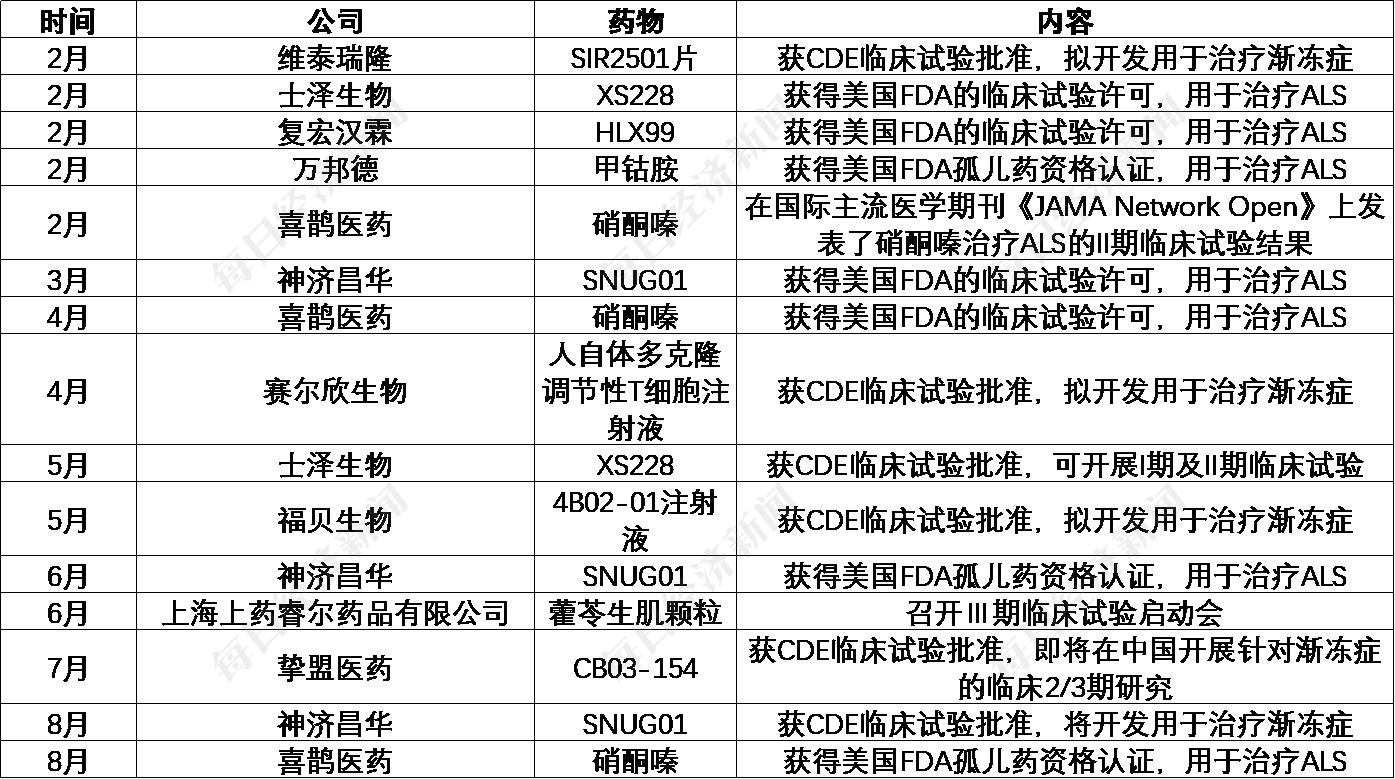

据《每日经济新闻》记者不完全统计,2025年以来,不包括IIT研究在内,国内渐冻症领域药物研发进展多达15条。其中,神济昌华的SNUG01、喜鹊医药的硝酮嗪、士泽生物的XS228、复宏汉霖的HLX99走出国门,获得FDA的临床试验许可,前两者均与蔡磊团队有关,都开展过IIT研究。

2025年以来,国内渐冻症领域药物研发进展(未纳入IIT研究)每经记者根据公开资料制图

“为什么我们基本都先启动IIT?(主要是)因为罕见病药物研发面临天然的‘双低困境’。”9月28日,蔡磊方面在接受记者采访时表示,ALS全球患病率约2.7/10万,市场商业价值有限,药企难以通过未来销售回收早期研发成本;而且,罕见病基础研究薄弱、疾病机制复杂,早期研发失败风险极高,导致资本对这类项目的投入意愿普遍偏低。这两大问题让多数药企对启动正式的1期临床试验望而却步。

而IIT的核心价值恰好在于破解这一困局。它以临床研究者为核心发起,依托医疗机构的现有资源开展,无需药企承担大规模的试验启动成本。同时可灵活纳入患者群体参与,能快速获取药物在真实临床场景中的初步安全性与有效性数据,如剂量耐受性、症状改善趋势等。

“这种低成本、高效率的模式,既为药企规避了早期盲目投入的风险,产出的可靠数据又能帮助药企向监管机构、投资方证明药物的研发潜力,进而推动药物正式进入注册性1期临床试验,同时也为后续融资提供了扎实的临床依据。”

蔡磊方面认为,IIT除了为药企和资本提供了风险可控的决策依据,也为患者搭建了更早接触潜在治疗手段的桥梁,是罕见病创新药从实验室走向临床的不可或缺的支撑机制。

初创企业融资是一个巨大挑战,ALS赛道融资仍然较冷

今年5月,礼来与英国公司Alchemab达成总价值4.15亿美元的授权协议,共同开发用于治疗ALS及其他神经退行性疾病的创新候选药物ATLX-1282。而且,Tofersen作为FDA首个基于生物标志物加速批准的ALS药物,也是Biogen与美国公司Ionis合作开发的。

但记者注意到,国内ALS领域的公司多为初创企业,鲜有大药企涉足,产品管线多处于IIT(研究者发起的临床研究)或临床早期阶段,还没有大额BD(商务拓展)诞生。

蔡磊方面告诉记者,在当前的制药行业生态中,大型药企的核心精力聚焦于药物的后期开发与商业化落地,而从科学思路萌芽到临床试验启动的早期研发阶段,更多由中小型创业药企扛起重任。这些创业药企多由经验丰富的科学家领衔,但由于尚未拥有能持续盈利的成熟产品,其研发进程高度依赖外部投资的“输血”,所以融资是一个巨大挑战。

根据公开资料,2020年,暨南大学粤港澳神经再生研究院教授、大脑修复中心主任陈功应京东前副总裁蔡磊的邀请,开始研究渐冻症药物,此后成立了神曦生物中国公司。但为了完成2024年初开始的A轮融资,这位知名学者至今还在跑动。

而像神济昌华、中美瑞康这类已经把药物推进到临床阶段的企业,依旧面临着资金压力。9月28日,神济昌华方面对记者表示,公司目前还在筹备1期临床试验中,相信SNUG01有望填补当前治疗空白,但罕见病药物研发面临一些共性的融资挑战。

中美瑞康方面也告诉记者,尽管今年创新药领域热度居高不下,但渐冻症领域的融资仍然较冷,从国内市场来看,仅士泽生物、神济昌华等少数企业完成亿元级融资;美元基金对ALS赛道的认知仍停留在“小而美”的细分范畴,其在该赛道的单笔投资金额与投资事件数量,均远低于肿瘤、代谢疾病等成熟领域。

士泽生物则对记者分享了在当前融资环境下获得B+轮融资的经验,关键是通过硬核技术(全球首个且迄今唯一用于治疗渐冻症的拥有孤儿药资格的iPS衍生细胞药物)、实质临床进展、顶尖研发团队、医院权威背书的组合,向资本市场证明了公司iPSC(诱导多能干细胞)细胞疗法解决帕金森病、渐冻症等缺乏根治方案的重大疾病的能力与明确的商业化路径。

资金难题背后是药物研发难度,企业呼吁罕见病支持体系

“虽然现有的ALS药物研发项目多数处于早期阶段,但早在三四年前,团队就已经参与推动,由此可见药物研发周期的漫长,也足以见得ALS药物研发的巨大难度。”

蔡磊方面告诉记者,团队长期以来一直与众多科学家长期扎根于基础研究以及临床前实验工作,在这个过程中,深刻体会到了这一疾病的复杂程度之高——病因尚未明确、患者异质性强、发病机制错综复杂、药物研发很难精准地锁定核心作用靶点

士泽生物方面也深有同感。目前,在干细胞治疗ALS领域,尤其是iPSC这一前沿方向,全球几乎没有成熟的产业化经验、工艺或质量标准可供借鉴。除了技术路径的“绝对空白”,公司还面临着监管沟通的“范式空白”、临床开发的“经验空白”,难点不仅在于科学探索的“无人区”,更在于要在科学、监管和临床三大领域,同步完成从0到1的体系创建。

实际上,这也是许多罕见病药物研发的共同痛点。在接受《每日经济新闻》记者采访时,士泽生物与中美瑞康分别针对国内市场现状提出建议,在许多方面有共通之处。

比如,在监管政策层面,两家公司的建议均聚焦“加速药物落地”展开。士泽生物呼吁完善孤儿药认定与审评通道,推动突破性疗法认定、灵活临床试验设计及基于替代终点的附条件批准,并建议延长获批药物市场独占期(如美国7年标准),保障研发回报;中美瑞康则进一步提出,需放开罕见病附条件上市政策,为ALS等领域创新疗法铺路。

在资金与经济支持上,士泽生物主张通过研发税费抵扣、政府补贴及“政企/支付方风险共担”降低前期压力;中美瑞康则针对ALS赛道特性,建议资本设立神经退行性疾病专项子基金,以长周期、低股权稀释模式支持研发,避免“融资断档”导致管线夭折。

另外,在科研协作领域,士泽生物建议政企学共建全国罕见病患者登记库、生物样本库,并打破数据孤岛;中美瑞康则将视野延伸至全球,提出整合国际资源建立统一疾病数据库,推动研究成果共享。