9月30日,国家统计局发布了9月中国采购经理指数。

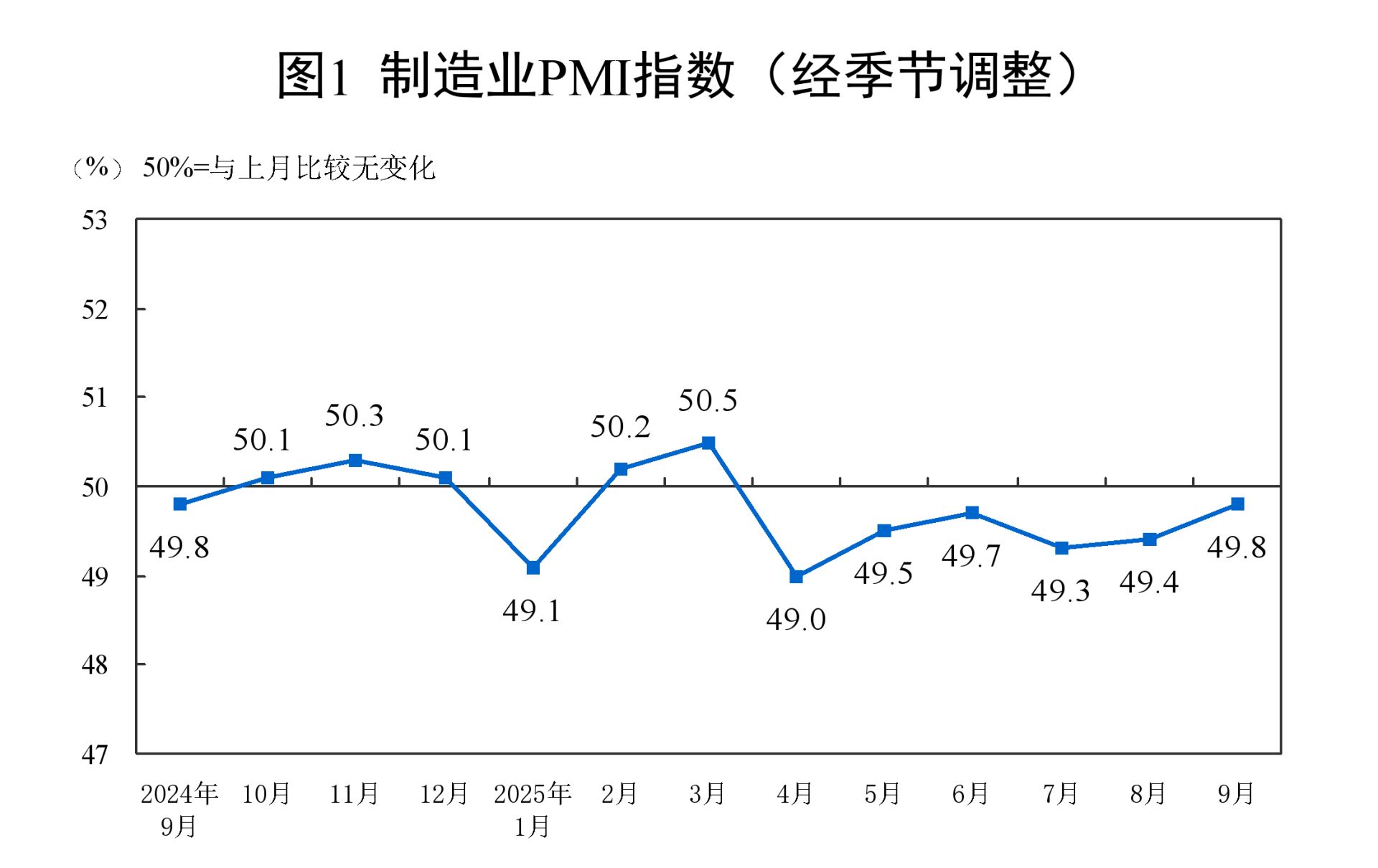

9月份,制造业采购经理指数(PMI)为49.8%,比上月上升0.4个百分点;非制造业商务活动指数为50.0%,比上月下降0.3个百分点;综合PMI产出指数为50.6%,比上月上升0.1个百分点,我国经济总体产出略有加快。

中国民生银行首席经济学家温彬认为,9月以来,政策持续温和发力。政府债继续加快发行,央行通过多种政策工具投放流动性,新型政策性金融工具加速落地,支持服务消费政策持续加码等,共同带动经济尤其是制造业边际好转。

制造业PMI连续回升

9月份,制造业PMI比上月上升0.4个百分点,连续回升。企业生产扩张加快,市场需求景气度有所改善。当月生产指数为51.9%,比上月上升1.1个百分点,升至近6个月高点;新订单指数为49.7%,比上月上升0.2个百分点。

东方金诚首席宏观分析师王青在接受《每日经济新闻》记者微信采访时分析,9月制造业PMI指数较快回升,背后可能有以下几个原因:一是季节性回升。过去10年中,9月制造业PMI指数“7升1平2降”,环比平均升幅约为0.3个百分点。今年夏季高温多雨天气对制造业生产影响较大,9月天气扰动因素全面消退,推动当月制造业PMI指数季节性回升。这尤其体现在当月生产指数回升幅度较大等方面。

二是9月消费贷贴息落地,以旧换新第三批国补资金全面投放,部分耐用消费品终端需求改善,加之出口订单改善,助力制造业市场需求回暖。

三是国内资本市场较为活跃,对市场信心有一定提振作用,当月制造业生产经营活动预期指数上升0.4个百分点至54.1%。

价格方面,主要原材料购进价格及出厂价格分别较上月回落0.1和0.9个百分点至53.2%、48.2%。

王青认为,近期“反内卷”对上游基础原材料价格的拉动作用有所减弱,下游消费需求有待进一步提振,是9月制造业PMI指数中两个价格指数转为下行,其中出厂价格指数下行幅度较大的主要原因。不过,考虑到上年同期基数下沉等影响,预计9月PPI(工业生产者出厂价格指数)同比降幅会收窄至-2.3%左右。

需要指出的是,当前工业品价格低迷主要是受消费需求不振和房地产投资下滑拖累,后期“反内卷”政策推进对工业品价格及整体物价的推升作用有待进一步观察。

分行业看,三大重点行业较快扩张。装备制造业、高技术制造业和消费品行业PMI分别为51.9%、51.6%和50.6%,均明显高于制造业总体。同时上述重点行业生产指数和新订单指数均位于扩张区间,企业供需两端较为活跃;高耗能行业PMI为47.5%,比上月下降0.7个百分点。

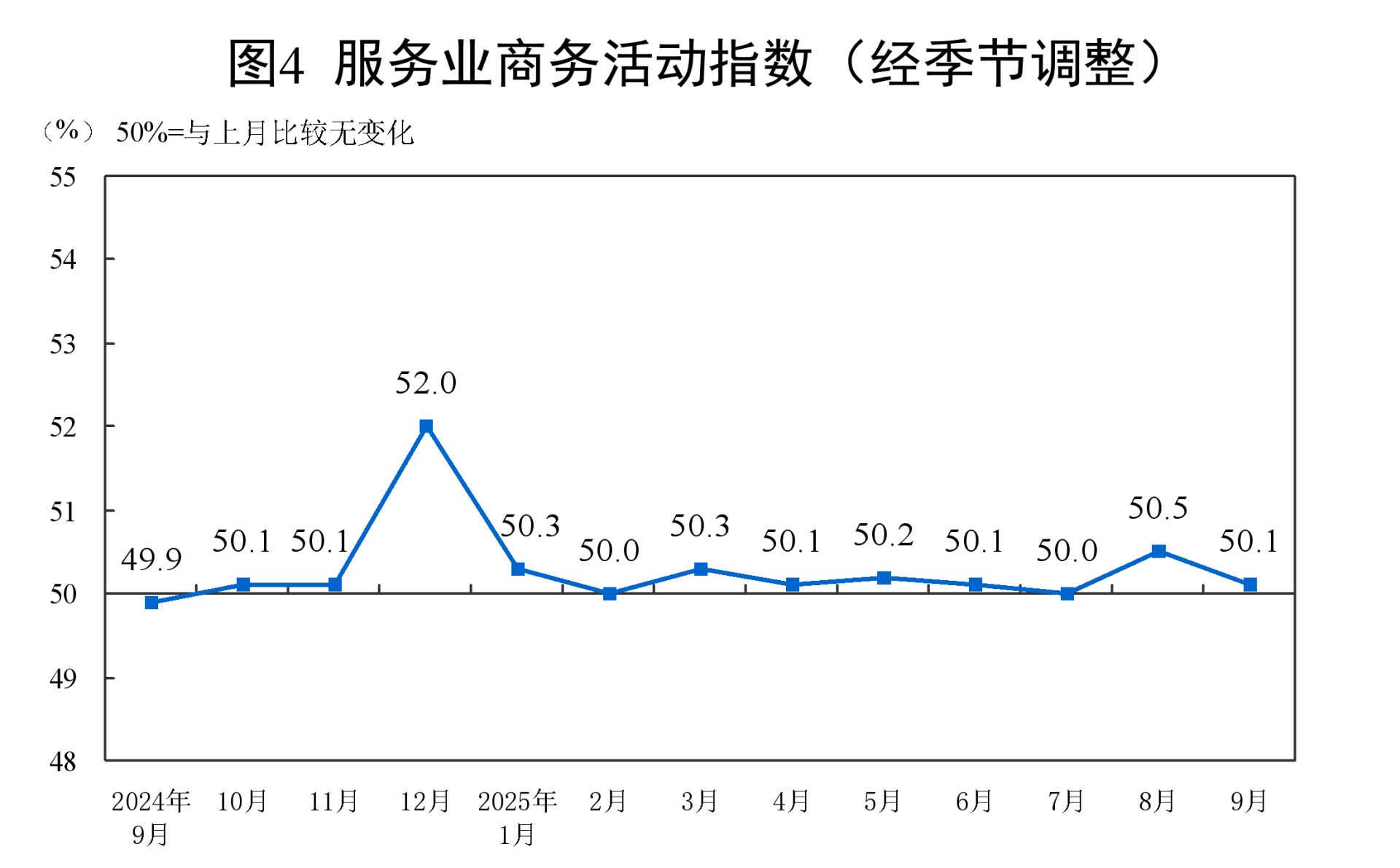

服务业PMI回落

9月份,非制造业商务活动指数为50.0%,比上月下降0.3个百分点,位于临界点。服务业商务活动指数为50.1%,比上月下降0.4个百分点。

国家统计局服务业调查中心首席统计师霍丽慧在解读数据时指出,受暑期效应消退影响,与居民出行消费密切相关的餐饮、文化体育娱乐等行业商务活动指数落至临界点以下。

分行业看,邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于60.0%以上高位景气区间。

王青认为,9月服务业PMI指数回落,一方面符合暑期之后进入服务业淡季的季节性规律,另一方面,今年中秋节落在10月,这会导致节日居民出行和文娱活动后移,也会对当月服务业景气度带来一定影响。值得注意的是,近期股市强势运行,中国物流与采购联合会数据显示,9月金融业商务活动指数连续2个月上升,升至60%以上。

另外,当前数字经济和人工智能发展较快,带动信息服务业等新动能行业持续处于较高景气水平,都对当月服务业PMI指数保持在扩张区间有支撑作用。不过,近期楼市降温,居民消费整体偏弱,对服务业景气度有一定拖累。

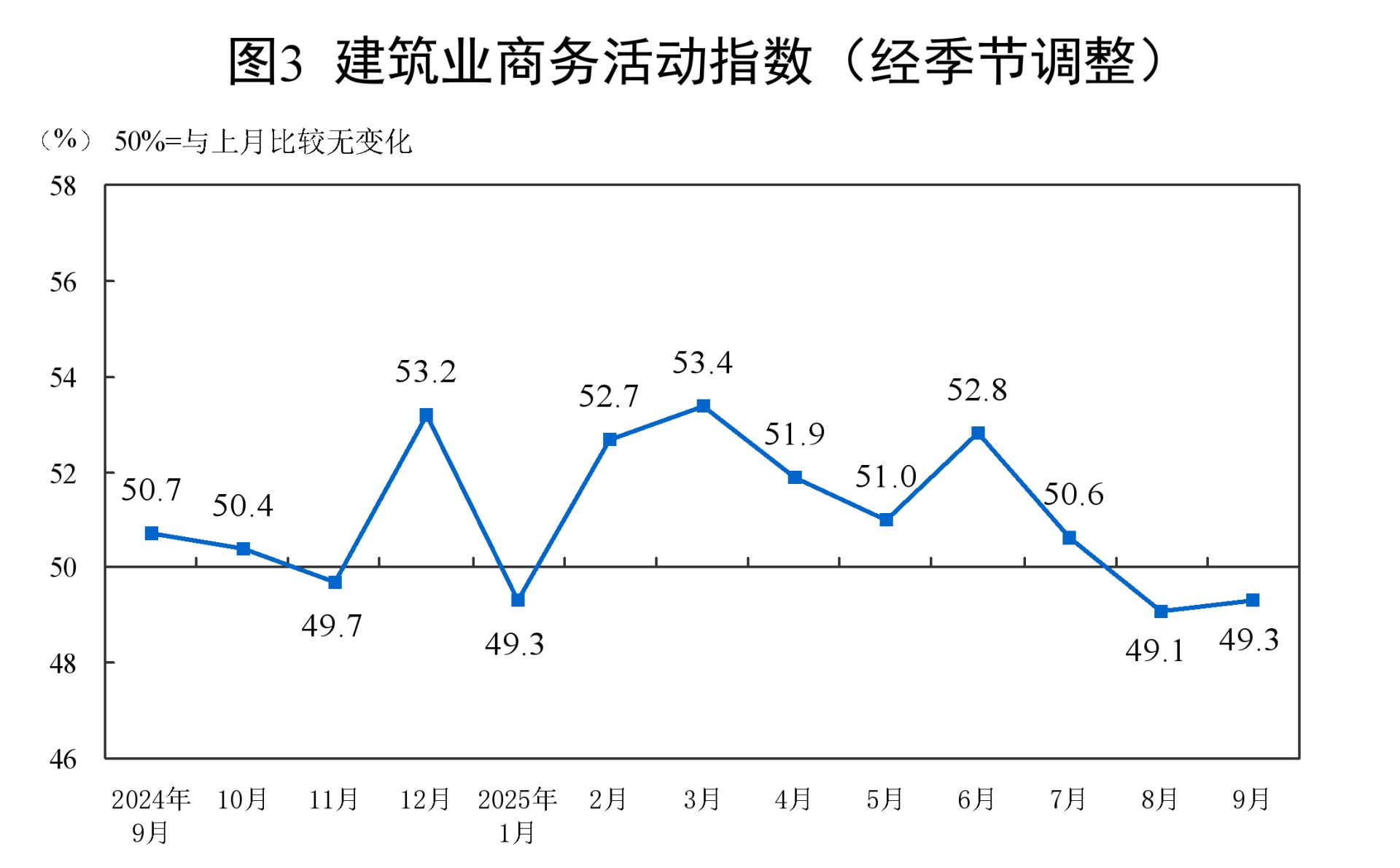

建筑业商务活动指数为49.3%,比上月上升0.2个百分点。

温彬认为,建筑业商务活动表现弱于季节性。土木工程建筑业和房屋建筑业商务活动指数均在50%以下,显示投资相关建筑活动短期增长乏力,需进一步加强项目衔接力度,推进项目资金加快落地。

他指出,高频数据显示,9月30个大中城市商品房成交面积环比上涨9.0%,100个大中城市土地成交面积环比上升14.4%,均体现出“金九”特征。但成交土地溢价率由上月的3.7%回落至2.6%,二手房继续以价换量,市场仍待企稳。