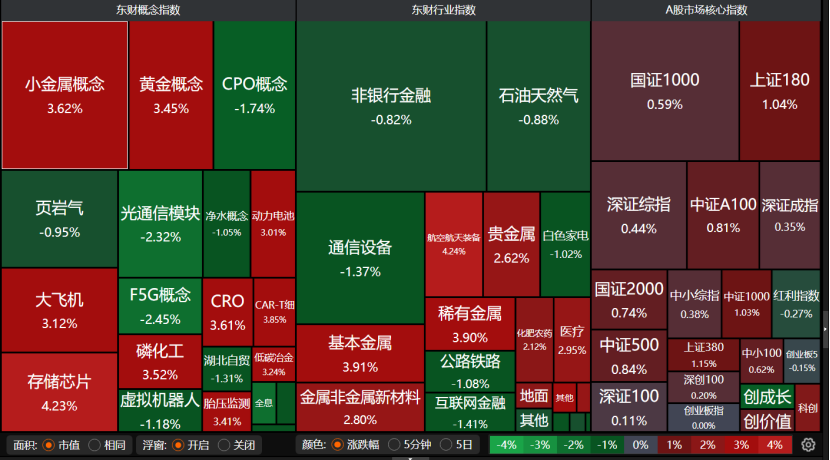

9月30日,A股温和收红。当日,市场中共有2657只个股飘红,交易量能增至2.2万亿元。有色金属、CRO(医药研发外包)、存储芯片、大飞机等板块大涨,但CPO(共封装光学)概念、光通信模块等板块回调。

10月A股将如何演绎?市场风格是否会延续成长行情,还是会转向“高切低”,推动低位蓝筹股补涨?

受访人士表示,节前主要股指已形成了向上突破的态势。不过,A股指数短期可能面临一定的震荡调整压力,市场风格也可能向“高切低”倾斜。但在10月中旬之前,市场风格难以系统性地从科技板块切换至传统行业。

有色金属领涨

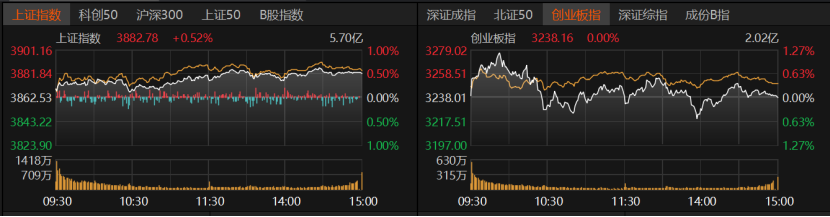

今日,沪指收涨0.52%报3882.78点,创业板指平盘,深证成指微涨0.35%。沪深300、上证50微红,科创50收涨1.69%,北证50收跌0.7%。

A股市场交易量较前一日略有增加,达到2.2万亿元。杠杆资金方面,截至9月25日,A股两融余额曾一路增至2.44万亿元,随后有所下降至2.42万亿元。不过,截至9月29日,沪深京三市的两融余额又回升至2.43万亿元。

指数普涨,但个股涨跌互现,共有2657只个股飘红,63只个股涨停;2578只个股收跌,跌停股10只。今日成交额超过100亿元的共计18只,这些个股仍然以半导体、通信设备、电子元件等科技股为主。然而,新易盛、中际旭创等CPO概念股回调,昨日大涨的东方财富今日回调了1.67%,中芯国际、兆易创新等个股表现亮眼。此外,华友钴业涨幅超过9%,表现突出。

小金属概念、黄金概念、大飞机、CRO概念、存储芯片等大涨,但CPO概念、光通信模块、F5G概念出现回调。

板块分化明显,有色金属、国防军工、房地产、电力设备领涨,医药生物、电子、计算机、钢铁板块涨幅超过1%。盛屯矿业、江西铜业、博迁新材、精艺股份等个股涨停。

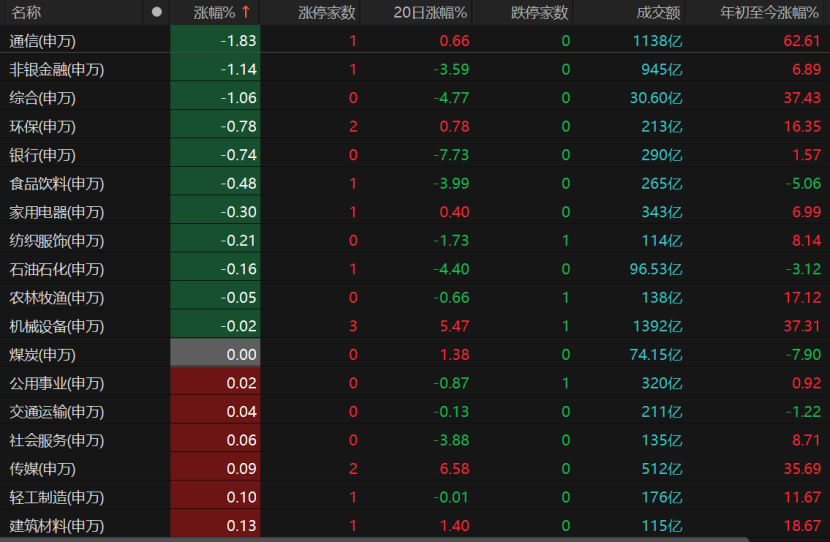

通信、非银金融、综合板块回调,跌幅超过1%;与此同时,环保、银行、食品饮料、家用电器等传统股延续了弱势表现。

恒生前海基金经理胡启聪对记者分析称,今日A股三大指数集体高开后呈现震荡格局,沪指表现相对强势且稳步运行,深成指与创业板指小幅冲高回落。但整体交投氛围热烈,资金做多热情较为浓厚。政策面上,在“十五五”开局的大背景下,四季度政策加力的可能性有所提高。

“国庆前的两个交易日,市场一改前期震荡回调格局,主要股指形成了向上突破的态势。”融智投资基金经理夏风光对记者表示,究其背后的主要原因,最核心的是政策的积极预期。重要会议10月份的日程已经确定,“十五五”规划即将落地。此外,8月份以来行情热点集中在科创主线。上半年受捧的哑铃策略,即大金融和小微盘这“一大一小”的方向,持续调整了一个多月。随着行情向纵深扩展,权重股再度启动,对指数形成了有力支撑。

夏风光指出,在流动性宽松的同时,经济数据有低位企稳回升的迹象。进入四季度之后,全年的业绩和估值切换将成为市场的关注之一。

10月市场风格如何

节前A股收红的表现,为市场注入了信心。那么,节后市场将如何演绎呢?

胡启聪对10月A股行情持乐观态度。他指出,只要国庆长假期间外围市场没有重大利空,节后市场资金大规模回流、政策暖风频吹以及宏观经济数据改善的预期,将共同推动节后市场反弹行情延续。此外,随着“金九银十”和年底消费旺季的到来,内需有望在四季度回升,进而带动A股盈利出现结构性改善。

“预计市场短期快速上涨后需要时间消化,短期将维持区间震荡格局,或以结构性机会为主。”在富荣基金看来,外部环境方面,随着美联储“预防式降息”落地,全球资本市场整体表现平稳。策略上建议“稳中求进”,逢低布局、避免追高。行业配置推荐聚焦两大方向:一是成长赛道,包括AI(人工智能)应用、半导体和医药等产业空间明确、景气度较高的板块;二是受益于“反内卷”政策的领域,如电新、钢铁、有色等,政策预期改善有望推动估值修复。

未来市场风格究竟是延续成长行情,还是会转向“高切低”,推动低位蓝筹股补涨?

“预计A股指数短期可能存在一定震荡调整压力,之后市场风格也可能有所变化,转向‘高切低’。处在低位的成长蓝筹、股息率较高的红利股,以及盈利稳定的消费股,可能会迎来补涨机会。”中海基金首席策略分析师马涛表示,国内投资者对于A股“慢牛”行情仍然充满信心。不过,随着A股指数上升到高位,监管层开始表态打击“杠杆牛市”,这使得短期一些涨幅过大的科技股和小微盘股的调整压力有所加大。

格林基金认为,在10月中旬之前,市场风格难以系统性地从科技板块切换至传统行业。一方面,9月的PMI数据以及后续的CPI、PPI、投资与消费等关键经济数据将陆续发布,当前市场预期这些数据总体仍面临较大压力。在市场成交总量相对固定的背景下,传统行业若要实现持续的估值修复,迫切需要看到更加强有力的刺激内需的货币与财政政策出台。若10月LPR能够下调,并配合下旬重要会议推出实质性的财政措施,那么“高切低”的行情或有望延续。

另一方面,科技板块的内生盈利能力目前显著优于多数传统行业,尽管存在反内卷、消费补贴等政策支持,但传统行业的财报仍显现同环比恶化的迹象,政策效果有待验证。尽管科技股估值偏高,但对传统行业业绩的担忧抑制了市场风格发生持续性转换的动力。

“整体看好后续市场行情的表现,主要方向还是科技成长、反内卷等方向。”奶酪基金投资经理胡坤超告诉记者,近期市场行情的结构性特征十分显著,主要由科技板块以及有色金属等板块驱动。在流动性方面,得益于全球降息周期的到来,四季度有望迎来国内外宽松政策的共振,这将促使场外增量资金逐步进入市场。