9月17日至23日,苯乙烯期货主力2511合约走出“五连阴”,最低触及6821元/吨,随后出现小幅反弹,但幅度有限。国庆节前下游阶段性备货,叠加部分装置降负荷,带动工厂库存短期回落,苯乙烯基本面出现边际改善,从而推动价格修复。

供应压力增加

苯乙烯作为纯苯产业链中利润较高的环节,在盈利驱动下,自2020年起进入产能快速扩张周期。2019年国内苯乙烯产能基数为942万吨,2020年已突破1200万吨。2020年至2023年,苯乙烯产能增速维持在20%左右。尽管2024年苯乙烯产能增速有所放缓,但2025年产能再度快速扩张。

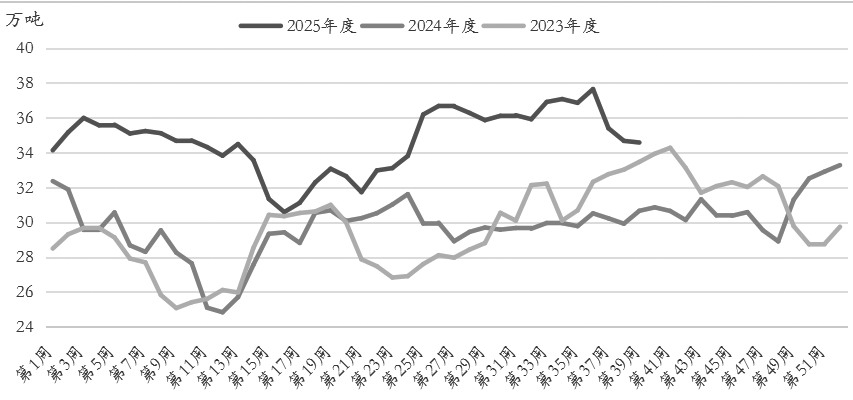

2025年以来,国内苯乙烯行业利润持续收窄,部分装置检修导致短期产能利用率有所下滑。在产能快速扩张的背景下,尽管近期苯乙烯周度开工率呈下降趋势,但周度产量仍高于近几年平均水平,对盘面价格形成一定压制,限制了其反弹空间。据隆众资讯统计,截至9月25日当周,国内苯乙烯周度产量为34.58万吨,较前一周下降0.09万吨,环比减少0.26%,但较2024年同期上升12.82%,较2023年同期上升3.32%。

从新增产能投放进度来看,2025年苯乙烯将有超过200万吨新增产能投放,若全部落地,总产能将突破2300万吨。京博思达睿67万吨装置已于8月6日产出合格品,而吉林石化和广西石化各60万吨装置计划于10月投产,且产能释放集中于四季度,因此后续供应压力预计持续加大,将进一步对盘面价格形成利空影响。

图为苯乙烯周度产量

去库难度较大

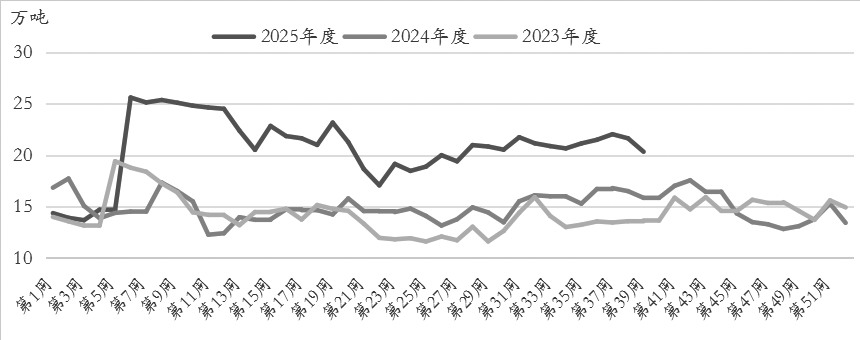

国庆节前,苯乙烯下游备货,同时苯乙烯部分装置检修,推动短期工厂库存下降,但基本面改善有限,使得价格反弹空间有限。据隆众数据统计,截至9月25日当周,苯乙烯工厂库存环比下降6%,至20.33万吨,但仍处于近年同期高位。后期来看,下游备货需求已释放完毕,且实际消费恢复缓慢,而供应端在国庆节假期将保持稳定,在“供应稳定、需求走弱”的格局下,供需错配局面仍在,可能导致库存拐点出现,形成显著的累库预期,从而持续压制盘面价格。

5月中下旬以来,江苏苯乙烯港口库存整体呈现增加态势,其间虽有阶段性回落,但增加趋势未改。近期库存增幅持续扩大,对盘面价格形成进一步压制。隆众数据显示,截至9月25日当周,江苏苯乙烯港口库存总量为19.75万吨,环比上升5.9%,较去年同期水平增长超4倍。在当前港口库存与工厂库存双双高企的背景下,国内苯乙烯整体库存仍处于历史偏高区间,持续制约盘面价格的反弹空间。

图为苯乙烯工厂库存

后期来看,随着“金九银十”旺季需求退潮,终端消费边际转弱,苯乙烯去库进程将显著放缓,基本面难以对价格构成上行驱动,盘面价格可能承压运行。

成本端支撑减弱

苯乙烯产业链“上承油煤、下接橡塑”,成本端走势对盘面价格影响显著。从原油市场来看,上周国际油价大幅反弹,WTI原油期货主力合约周涨幅为4.54%,地缘政治因素是主要推动力。俄乌局势紧张、伊朗核问题谈判陷入僵持以及委内瑞拉出口受限等因素共同支撑油价偏强运行。

需要注意的是,随着需求旺季结束,原油基本面已逐步转向宽松。此外,市场关注将于10月5日召开的OPEC+部长级会议,前期自愿减产的8个产油国存在小幅增产预期。综合来看,后期原油供应趋于宽松的格局难以改变,对苯乙烯价格的支撑预计逐步减弱。

从直接上游纯苯来看,当前纯苯市场供应宽松,对苯乙烯价格难以形成有效支撑。9月23日,纯苯期货主力合约一度跌至5835元/吨,创上市以来新低,此后虽有小幅反弹,但整体仍处于低位震荡格局。纯苯价格的疲软主要源于自身基本面压力。截至9月29日,江苏纯苯港口样本商业库存总量为10.6万吨,虽较前一周微降0.1万吨,但仍显著高于去年同期的7.8万吨,同比增幅为35.90%,处于近5年同期高位。高库存持续压制纯苯价格,进而削弱了对苯乙烯的成本支撑。

综合来看,我们认为,后期苯乙烯市场面临供需双重压力。供应端,两套新增产能的投放将加剧市场供应压力;需求端,随着旺季退潮,下游需求提振有限。在成本支撑乏力的背景下,市场缺乏实质性利多,预计苯乙烯期价向上动力不足。

(作者单位:国元期货)