核心观点

市场景气上行,多维度共振持续性强

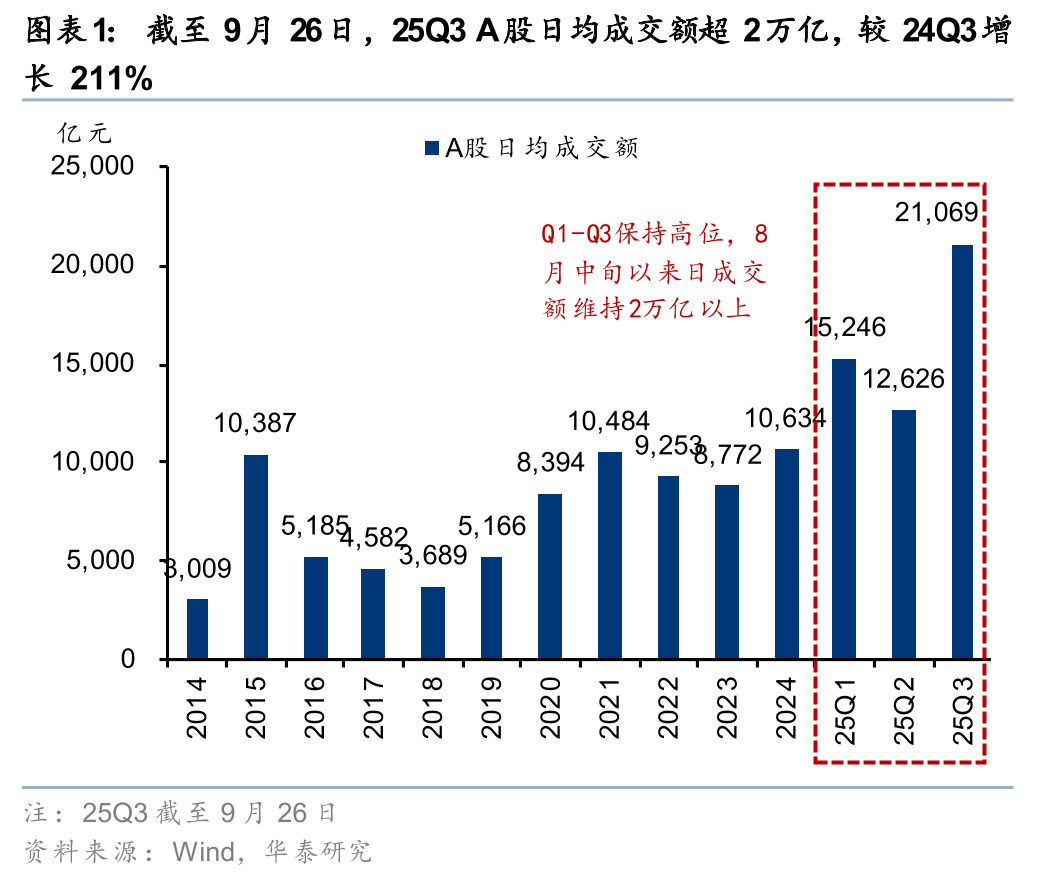

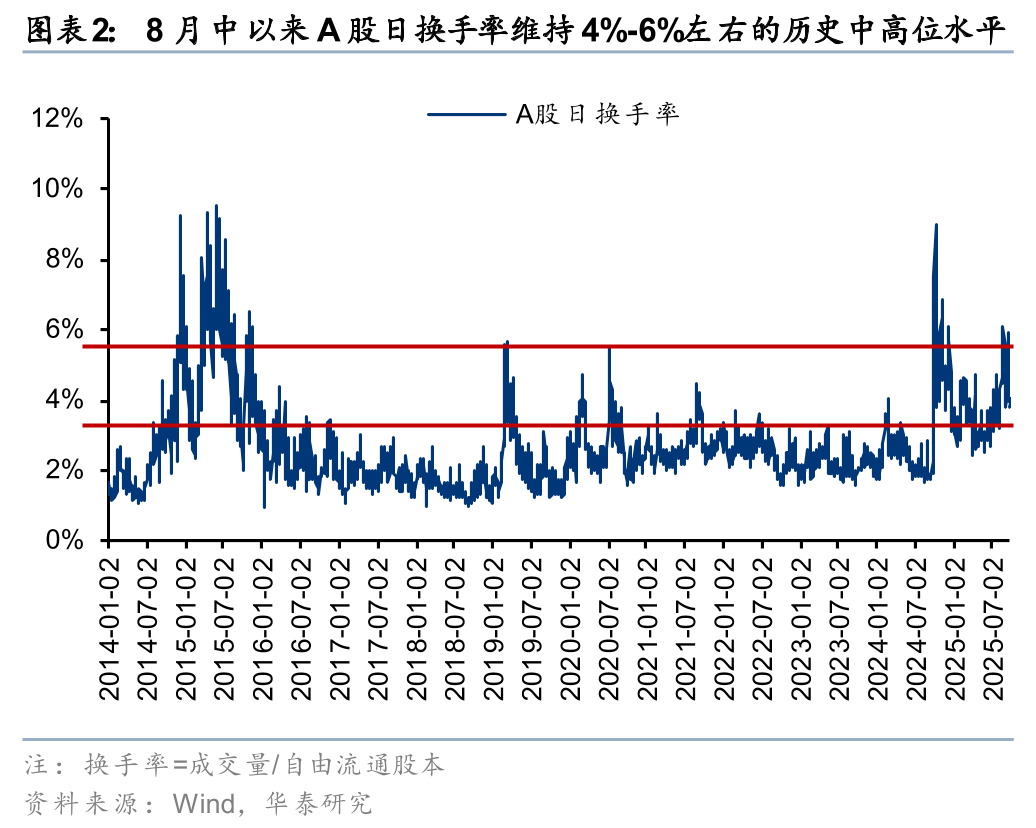

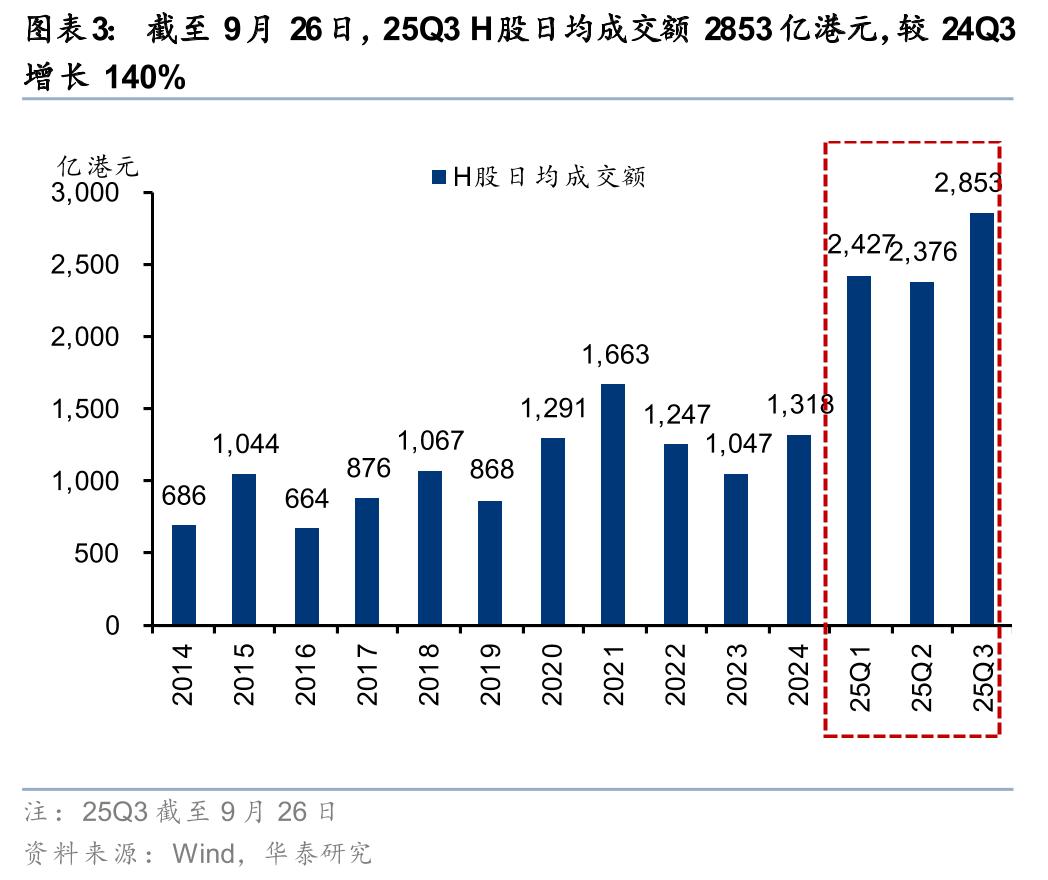

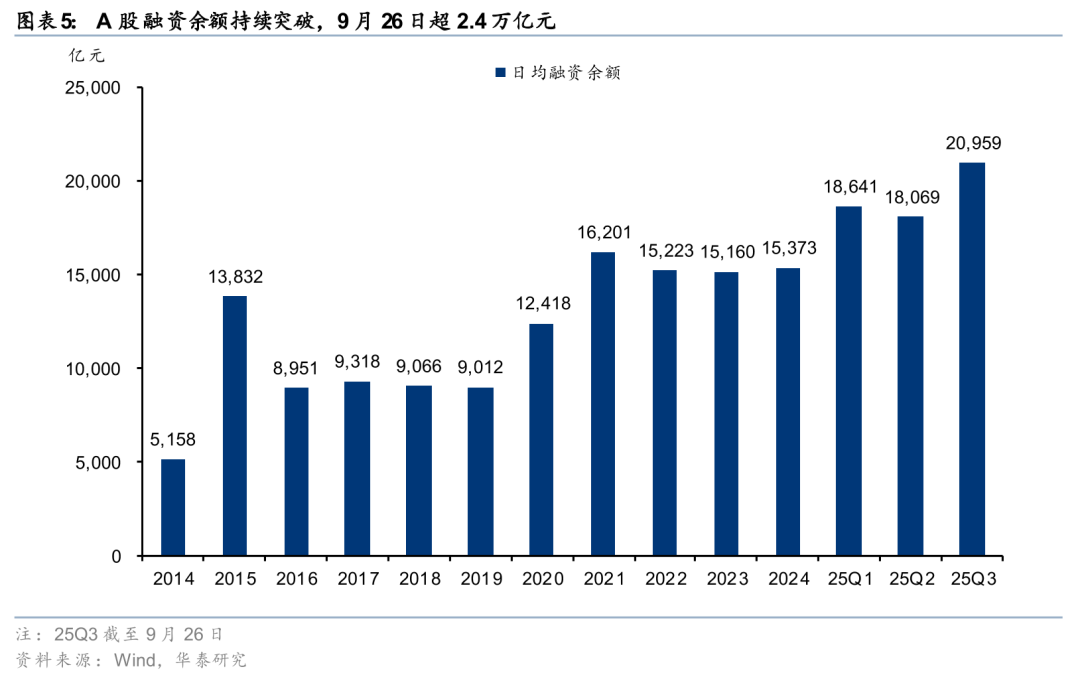

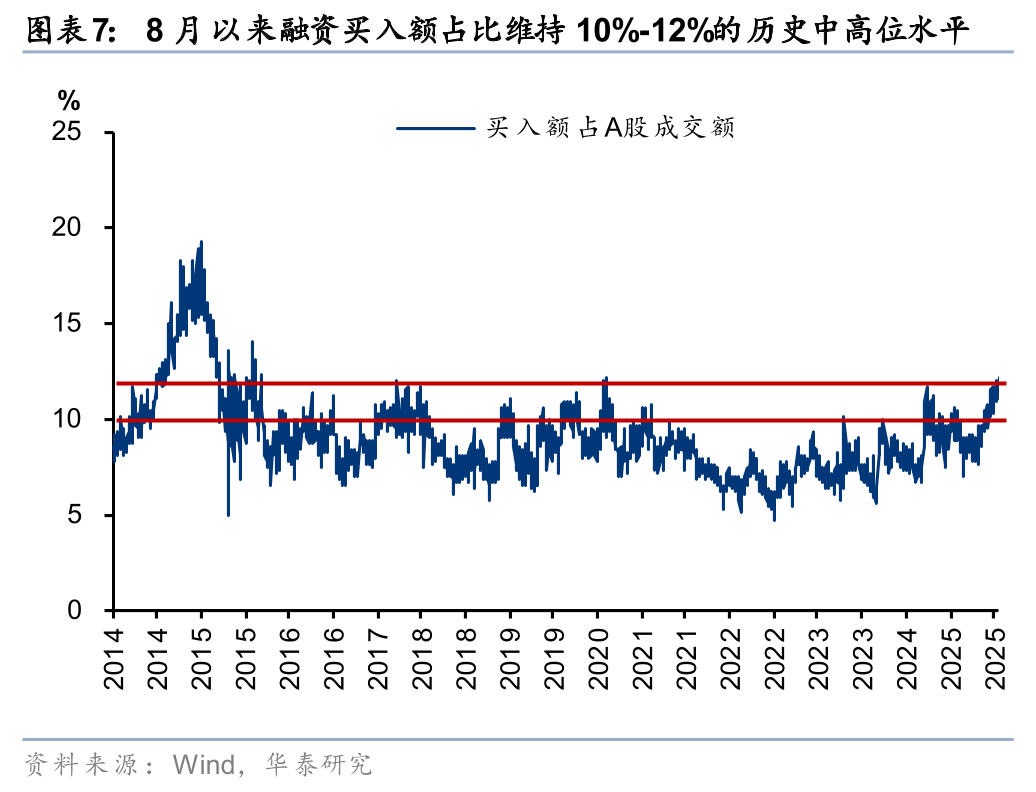

25Q3市场景气度显著提升,各大宽基指数持续走强,上证指数突破2016年以来高位,交易活跃度不断走高。25Q3单季度至今(截至9/29),全A股日均成交额2.1万亿元,相较24Q3/25Q2分别提升211%/67%,单日交易峰值突破3万亿元;在低利率及高景气度驱动下,两融规模持续攀升,峰值创2.44万亿元的历史新高,反映出市场风险偏好上升和资金活跃度增强,新兴板块的活跃轮动也进一步激发市场动能。中长期资金入市、居民财富向资本市场迁徙的趋势明朗,资本市场迈入良性循环周期,市场景气度具有较强的可持续性,构成券商板块估值上行的内在驱动力。

底层逻辑转变,收益率“1时代”的配置迁徙

中长期视角看,新“国九条”对未来十年资本市场的走向提供纲领性指引,强调投融资协同发展,底层逻辑已发生重要转变。中央提出的“活跃资本市场”、“巩固资本市场回稳向好势头”,是对资本市场的重要性定调;央行、金管总局、证监会多部门出台系列政策,夯实资本市场发展基础制度,围绕投资者保护,形成可持续、高质量发展的资本市场生态。根据Wind统计,2024年全市场分红+回购-股权融资金额合计2.2万亿元,同比增长80%;2025YTD已超9000亿元。过去我国居民资产配置以房地产、固收类资产为主,当前地产价格仍待改善、固收资产收益率普遍下行,进入收益率“1时代”,我们看好未来居民资产再配置向权益的趋势与力量。

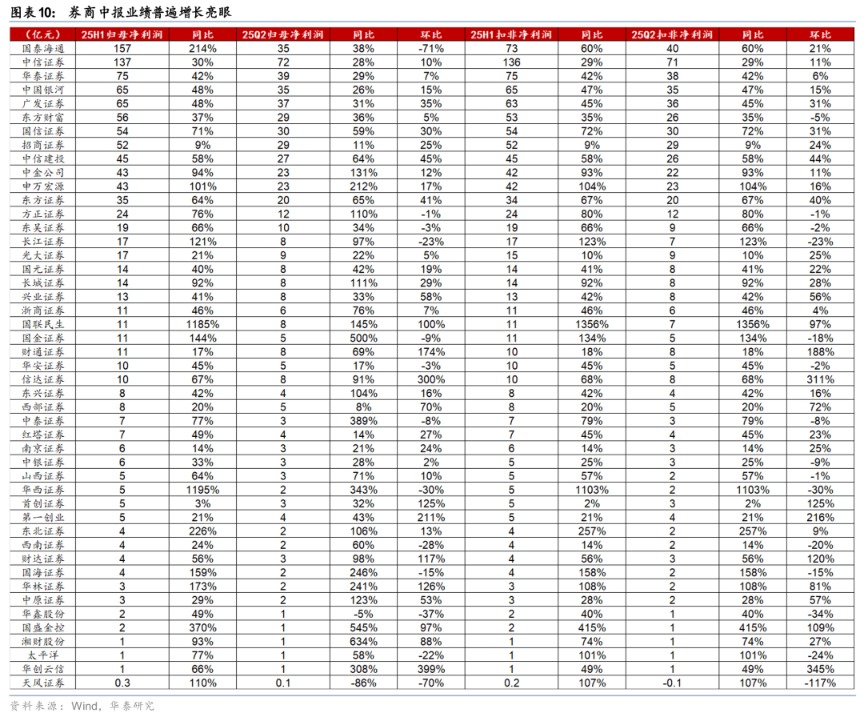

业务全面回暖,前三季度业绩有望高增

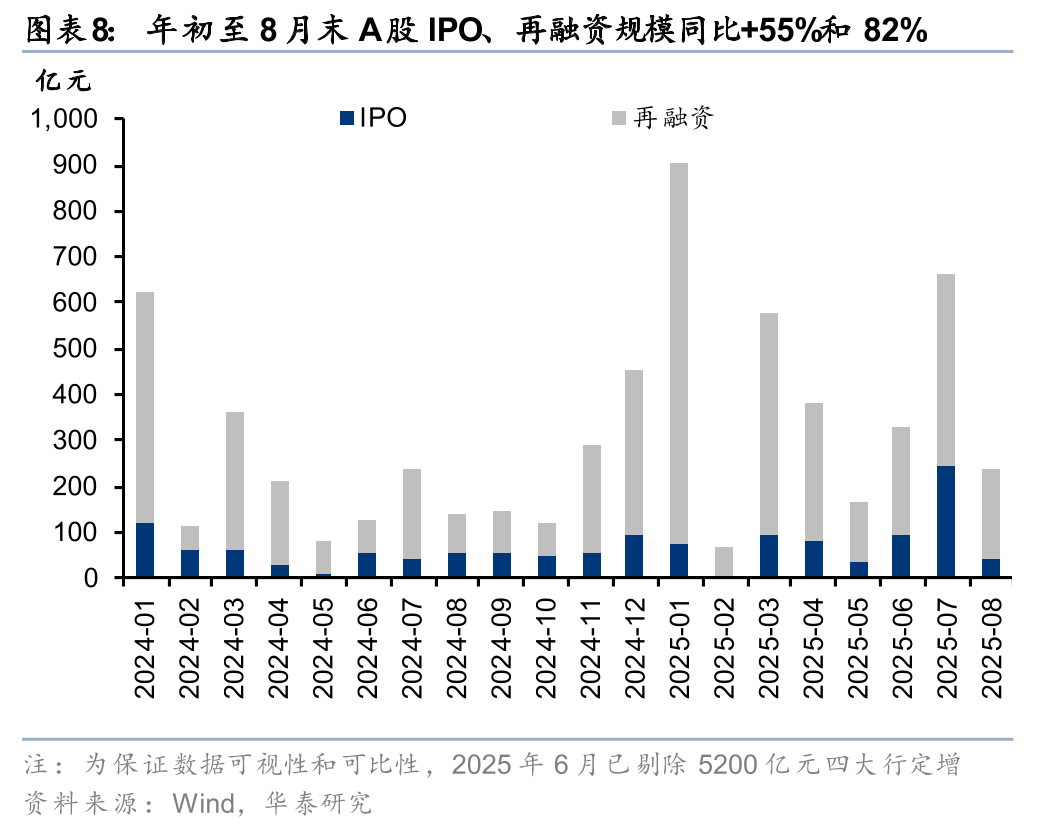

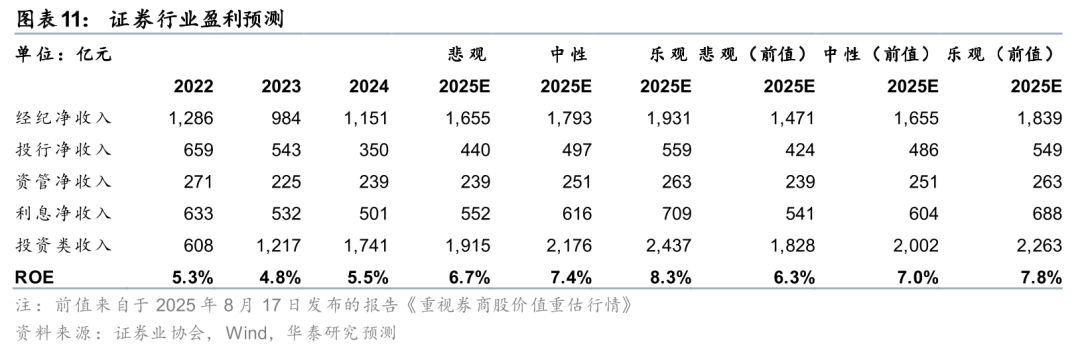

前三季度券商各业务线全面回暖,根据Wind统计,2025YTD全A日均成交额1.64万亿元,相较24Q1-Q3提升106%,25M1-M8累计新开1721万户,经纪业务线有望受益于景气度提升;2025YTD日均两融余额1.94万亿元,相较24Q1-Q3提升30%;2025YTD IPO规模750亿元,已超过2024年全年的674亿元,得益于国有大行再融资,全市场再融资规模8112亿元,大幅超过2024年的2231亿元。2025YTD Wind全A涨幅达到24%、创业板指涨幅超47%,中债总净价指数下跌2.13%,虽然债市有所调整,但在权益市场高景气驱动下,券商投资业务有望保持稳中有进。我们上调行业盈利预测,预计中性情景下行业2025年ROE至7.4%,同比+1.9pct。

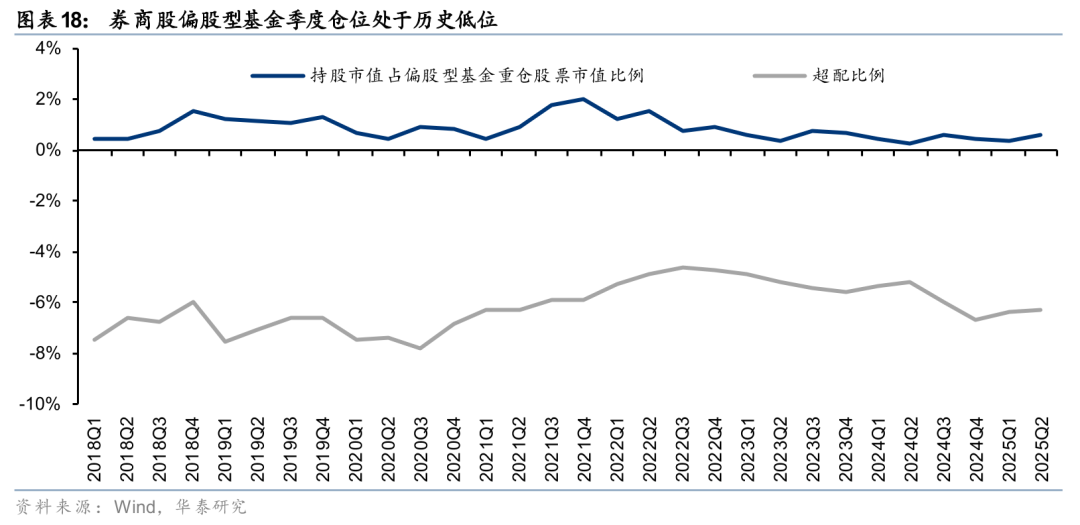

估值仓位双低,把握高性价比配置机会

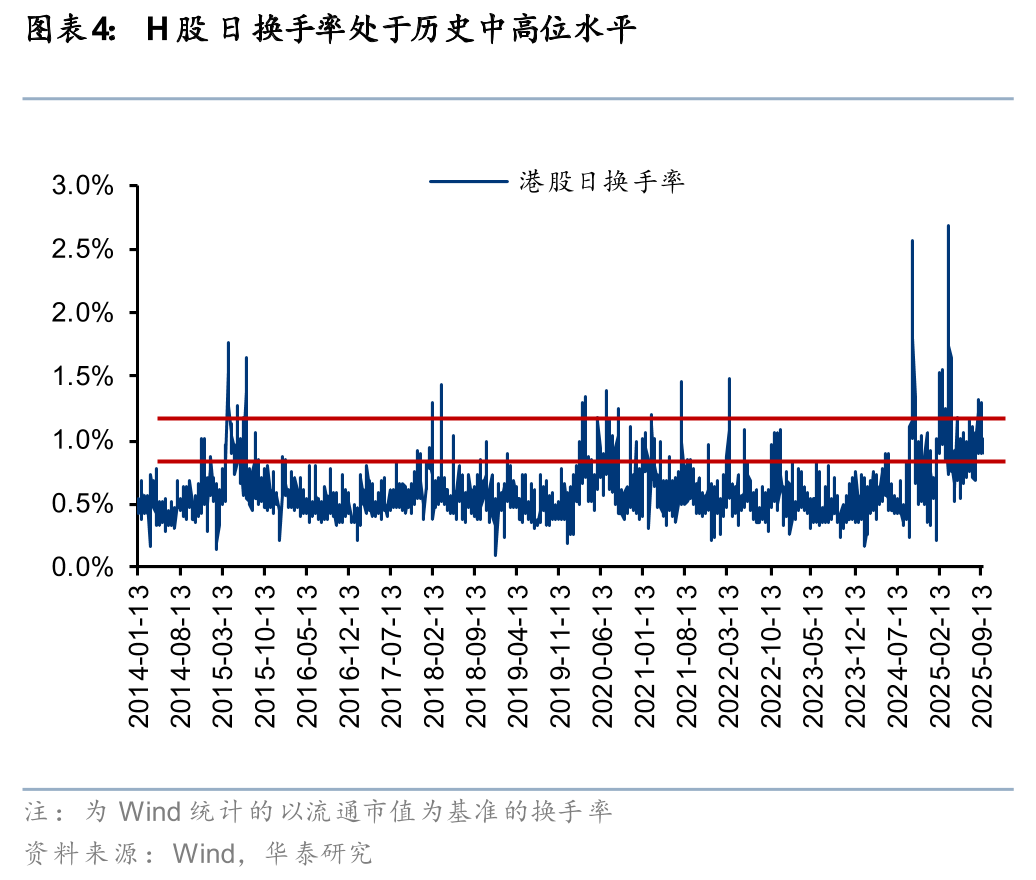

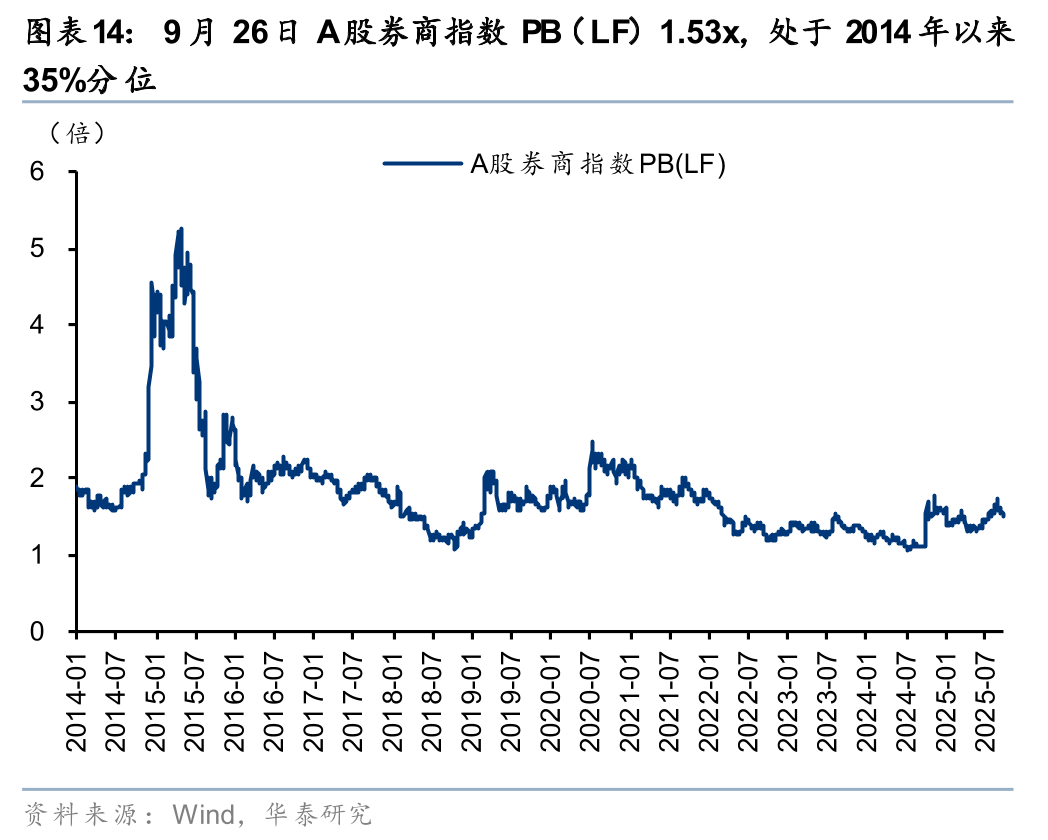

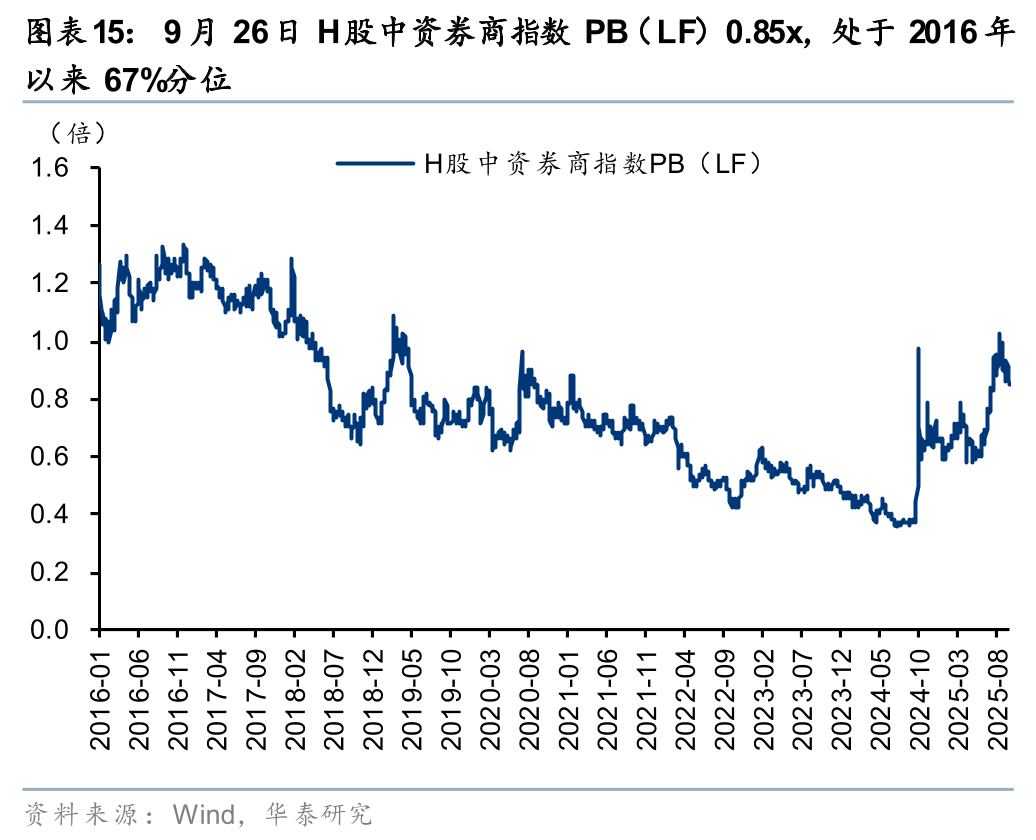

当前权益资产景气度稳定向上,我们看好券商业绩增长、估值提升的持续性。25Q2末主动偏股基金持有券商股的仓位为0.64%,仍处于2018年以来低位,且相对沪深300自由流通市值权重明显低配。当前A股券商板块PB(LF)估值1.60x,处于2014年来39%分位数;H股中资券商指数PB(LF)估值0.93x,处于过去十年来72%分位数。建议把握高性价比配置机会,个股关注1)财富管理/国际业务领先的头部券商;2)估值较低的中型券商。

风险提示:政策支持不及预期、市场表现不及预期。

正文

我们上修行业盈利预测,预计在悲观、中性、乐观情景下2025年行业ROE分别为6.7%、7.4%、8.3%(前值为6.3%、7.0%、7.8%),同比分别+1.2pct、+1.9pct、+2.7pct,核心假设如下:

1. 经纪业务:2025YTD全A日均股票成交额1.64万亿元,相较24Q1-Q3提升106%,25M1-M8累计新开1721万户,经纪业务线有望受益于景气度提升,我们在悲观、中性、乐观情景下假设2025年日均股票和基金交易额分别为18,000亿元、19,500亿元和21,000亿元(前值为16,000亿元、18,000亿元和20,000亿元)。我们测算2024年行业股基佣金率为0.0197%,考虑到过去几年行业佣金率持续下滑,假设2025年全年佣金率约0.0190%。

2. 生息业务:2025YTD日均两融余额1.94万亿元,相较24Q1-Q3提升30%,最新余额超2.4万亿元。我们在悲观、中性、乐观情景下假设2025年两融日均余额为19,000亿元、20,000亿元和21,000亿元(前值为18,000亿元、19,000亿元和19,500亿元),同时两融费率保持下行趋势。

3. 投行业务:根据Wind统计,2025YTD IPO规模750亿元,已超过2024年全年的674亿元;得益于国有大行再融资,全市场再融资规模8112亿元,大幅超过2024年的2231亿元,显著修复。我们预计全年股权融资业务压力有望缓解,债券承销业务规模或稳中有增,悲观、中性、乐观情景下假设2025年IPO融资规模分别为900亿元、1200亿元和1600亿元(前值为800亿元、1200亿元和1600亿元),再融资规模分别为9,000亿元、11,000亿元和13,000亿元(前值为8,000亿元、10,000亿元和12,000亿元),券商债券承销规模维持假设,分别为14.5万亿元、15.5万亿元和16.5万亿元。

4. 资管业务:2024年末行业资管业务规模6.10万亿元,较年初+6.5%,企稳回升。我们预计2025年行业资管规模延续回升态势,中性假设下收入有望实现同比增长。维持假设悲观、中性、乐观情景下2025年末券商资管业务规模分别为6.2、6.4、6.8万亿元,维持全年收入分别同比持平、+5%和+10%。

5. 投资业务:年初以来权益市场景气度提升,投资收入有望展现弹性。我们在悲观、中性、乐观情景下假设2025年行业投资类收入分别同比+10%、+25%和+40%(前值为同比+5%、+15%和+30%)。

6. 成本费率:2023和2024年估算行业总成本率分别为63.5%和57.3%。考虑到行业机构持续推动降本增效,管理费用有望持续下行,且整体减值风险可控,预计2025年成本端压力进一步缓解,在悲观、中性、乐观情景下假设行业总成本率为50%、49%、48%(前值为51%、50.5%、50%)。所得税率均按25%测算。

风险提示

1)政策支持不及预期。本轮政策力度是推动市场上涨的重要动力,若后续政策落地力度不及预期或效果不及预期,可能加大市场波动。

2)资本市场表现不及预期。证券公司经纪、自营及资本中介等业务与股市环境高度相关,市场表现不及预期将会影响证券公司业绩。