2025年已然过去三个季度,今年楼市运行情况如何?

中指研究院监测数据显示,今年房地产整体延续“止跌回稳”的基调,中央及地方积极出台“护市”政策,前三季度,全国约200省市(县)出台政策超过470条。

城市更新、激活需求、优化供给、构建房地产发展新模式,是当前地产政策的四大方向。8月以来,北京、上海、深圳相继优化限购政策,更是成为本轮新政最重磅的动作。

从市场成交看,一线城市在政策带动下,新房及二手房成交均有修复。全国层面而言,重点城市前三季度二手房成交同比正增长,新房市场成交规模微降,“止跌回稳”仍需发力巩固。

供需协同发力稳市场

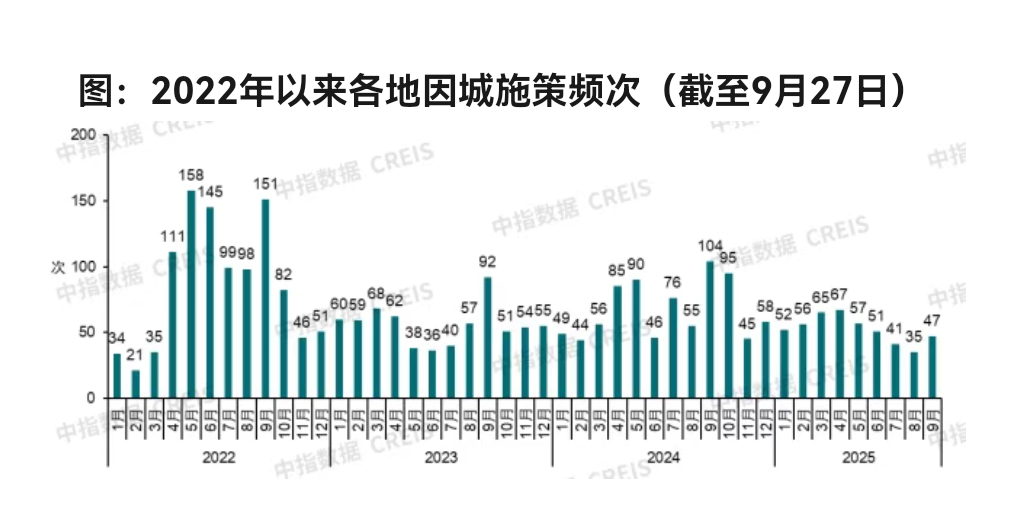

2025年前三季度,楼市新政依然密集出台,不过频次有所放缓。

据中指研究院最新数据,2025年以来(截至9月27日),全国约200省市(县)出台政策超470条。因当前多数城市已放开限制性政策,新政频次有所放缓,三季度出台政策超120条,较二季度的175条有所降低。

各地政府从“供需两端”协同发力,共同发力稳住市场。其中,需求端的政策主要集中在公积金新政、购房补贴、核心城市放开限购、创新性金融产品四方面。

根据中指监测,前三季度各地调整公积金政策约220条,主要包括提高公积金贷款额度,支持提取公积金用于首付,延长还款期限,优化灵活就业人员参缴等。深圳、苏州、河南等地,还支持提取公积金支付购房税费、物业费、装修款等。

“真金白银”进行购房补贴,是需求端的第二大动作。如衢州对三孩家庭购买120平米以上住房的补贴20万元;岳阳针对三孩及以上家庭,以所购住房20平方米的金额作为奖励(约10~20万元),促进多孩家庭改善性住房需求释放。

北上深三大一线城市优化限购,则是本轮需求端最重磅的新政。其中,北京符合条件的居民家庭,在五环外购房不限套数;上海符合条件的居民家庭在外环外购房不限套数;深圳放宽限购区域,非核心区购房不限套数。

此外,今年苏州、南京、青岛等地,还落地了“低月供”金融产品;广西、河南也跟进出台类似金融产品,广西鼓励支持先购房首付、再现房按揭,延后月供偿还时间;芜湖推出部分产权商品住房,可购买部分产权,降低购房门槛。

住房需求端激活市场的同时,各地在供给端也控制增量、去库存。

据中指研究院统计,截至9月27日,全国各地公示拟使用专项债收回收购存量闲置土地的数量超4600宗,总用地面积超2.4亿平方米,总金额超6200亿元。

在收购存量商品房上,多地收购项目落地。截至9月初,广西累计收购存量住房2.9万套;浙江、四川先后发行合计27.9亿元专项债券用于收购存量商品房。

中指研究院表示,此前国常会提出“要对全国房地产已供土地和在建项目进行摸底”,预计后续各地将进一步加快存量房、存量土地的盘活利用。

一线城市引领成交修复

在超470条楼市新政的带动下,前三季度楼市成交不乏亮点,其中一线城市尤为突出。

北京、上海、深圳,是本轮优化限购的“重点选手”,自8月份以来,一线城市楼市新政接连出台,9月传统成交“旺季”结束后,三个城市新房、二手房成交均有修复趋势。

中指研究院数据显示,距北京8月8日新政已近两月,从市场反应看,新政后部分楼盘到访量好转。9月1日~28日,北京新建商品住宅日均成交1.45万平米,环比增长19%、同比增长20%,五环外有新房项目开盘去化近80%。

二手房市场热度方面,部分小区的带看量也有增加。9月1日~28日,北京二手住宅日均成交525套,较8月日均增长22%,同比增长27%,不过短期挂牌量仍在高位。

上海8月25日新政落地后,销售数据逐步回升。根据中指数据,9月1日~25日,上海新建商品住宅日均成交3.3万平米,较8月日均增长31%,同比增长55%。二手房成交也同步回暖,9月1日~28日,上海二手商品房日均成交684套,环比增长10%,同比增长32%。

三大一线城市中,深圳出台新政最晚,不过市场活跃度提升明显。据中指数据,新政后(9月6日~9月28日),深圳新建商品住宅日均成交0.6万平米,较8月日均增长33%。二手房成交上,同期二手住宅日均成交150套,较8月日均增长8%,同比增长41%。

从全国层面看,因9月恰逢传统营销旺季,各地新房及二手房成交环比回温。

中指表示,2025年前三季度,重点100城新建商品住宅成交面积同比小幅下降。其中,一季度百城新房销售同比基本持平,二季度同比转降,三季度新房销售环比有所恢复。

二手房方面,2025年前三季度,重点30城二手房成交套数同比增长约9%。其中,一季度市场保持较高活跃度,二季度市场有所降温,9月二手房市场热度又有所修复。

不过,前三季二手房实现正增长,是以价格折让为“代价”的。据中国房地产指数系统百城价格指数,2025年1~8月,百城二手住宅价格累计下跌5.08%。分梯队来看,一线、二线、三四线城市二手住宅价格累计分别下跌3.06%、5.65%、5.32%。

新房市场则受改善住宅入市的影响,百城新房整体价格有所上涨。中指数据显示,2025年1~8月,百城新建住宅价格累计上涨1.54%;分梯队看,一线、二线城市新建住宅价格累计分别上涨3.99%、0.96%,而三四线代表城市累计下跌0.88%。

城市更新及地产新模式

目前,房地产供需两端的新政,主要着眼于促进楼市“止跌回稳”。面向未来,房地产在经过二十余年高速增长期后,新的发展方向及模式如何?

值得注意的是,前三季度的房地产政策,点明了行业后续发展趋势,一是城市高质量发展,二是以“好房子”建设为代表的地产新模式。

今年以来,中央层面多次提及城市更新,并强调稳步推进城中村和危旧房改造。

7月15日,时隔十年召开的中央城市工作会议定调:我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。强调要以推进城市更新为抓手,并部署7个方面的重要任务。

8月28日,中共中央、国务院出台《关于推动城市高质量发展的意见》,在强调“稳步推进城中村和危旧房改造”的同时,进一步明确“支持老旧住房自主更新、原拆原建”,预计相关配套支持政策有望跟进落地。

近来,多地已陆续落地老旧住房自主更新,通过政策优化奖励,鼓励小区房屋产权所有人参与开展自主更新,加速老旧小区项目更新的开展推进。同时,多个省市优化房票安置政策,加速推进城中村改造,部分城市取得一定成效。

“城市更新相关政策有望加快推进落实,在稳投资、促需求方面发挥综合效应,有助于推动房地产市场止跌回稳态势。”中指研究院表示。

城市更新及高质量发展,是基于行业阶段的宏观方向。从微观层面看,未来房地产行业要探索新的发展模式,加大“好房子”建设,满足人民的美好居住需求。

今年以来,中央层面大力推进安全、舒适、绿色、智慧的“好房子”建设,为“好房子”建设积极定调。各地也出台了“好房子”建设技术标准,对建筑设计规划、计容规则进行规范,为房企打造更好的项目提供空间。

整体而言,目前楼市仍在“止跌回稳”的路上前行,且仍需进一步发力。国金证券表示,未来政策的主要发力点或集中在刺激改善型住房需求、推进“好房子建设”,加大存量商品房和存量土地盘活力度等,也都将是未来政策发力的重心。

“稳定预期是推动市场止跌回稳的关键。”中指方面称,未来或将有更多政策举措发力,预计四季度将围绕稳定预期、激活需求、优化供给等方面落实政策支持。