近日,自然堂全球控股有限公司(以下简称“自然堂”)正式向港交所递交上市申请,华泰国际、瑞银集团出任联席保荐人。

过度依赖单一品牌

营销投入挤压利润空间

根据弗若斯特沙利文的数据,以零售额计算,在中国化妆品市场,2024年排名前五的国货化妆品集团合计占据约10.1%的市场份额,自然堂则是该年第三大国货化妆品集团。

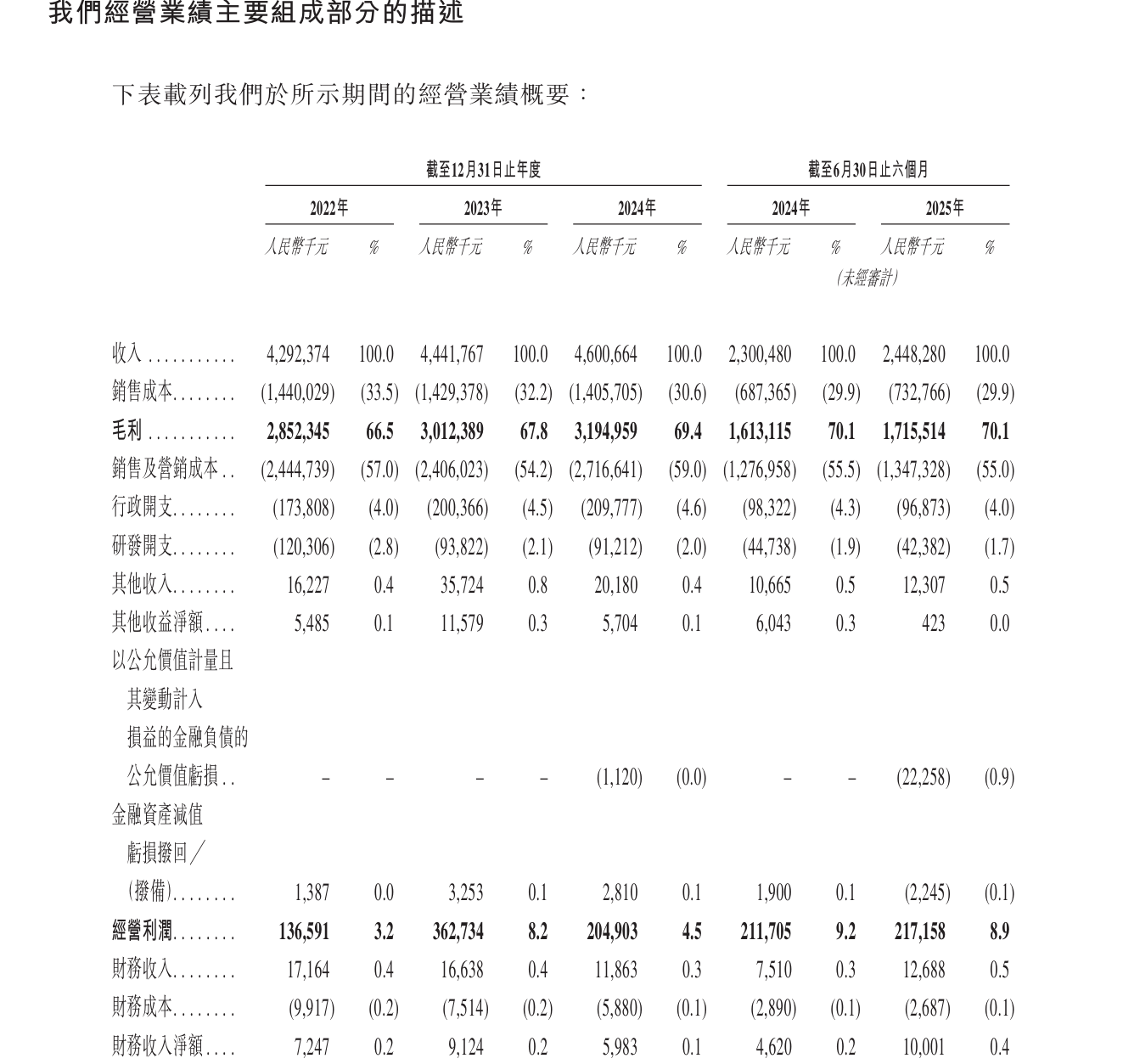

招股书显示,2022年至2024年,自然堂集团营收为42.92亿元、44.42亿元、46.01亿元。然而,净利润表现却如坐“过山车”。2023年其净利润同比激增117%至3.02亿元;但2024年因加大品牌营销投入,净利润骤降37.1%至1.90亿元;2025年上半年净利润回升至1.91亿元,净利率7.8%。

2022年至2025年上半年,自然堂毛利率从66.5%提升至70.1%,但同期销售及营销费用占收入比例分别高达57.0%、54.2%、59.0%及55%。2024年,营销费用同比激增12.9%至27.17亿元,相当于全年净利润的14.3倍。

尽管自然堂在招股书中强调“科技转型”,称拥有154名研发人员、229项专利,并自主研发喜默因、蓝科雪等核心成分,但其研发投入仍显薄弱,2022年至2024年累计研发投入仅3.48亿元,占营收比例分别为2.8%、2.1%和2.0%。

分品牌来看,自然堂集团旗下拥有自然堂、珀芙研、美素等品牌,覆盖护肤、彩妆、个人护理等全品类。其中,主力品牌自然堂贡献超九成收入。2022年至今年上半年,自然堂品牌营收分别为40.60亿元、42.61亿元、43.90亿元、23.23亿元,分别占同期总收入的94.6%、95.9%、95.4%及94.9%;珀芙研等其他品牌营收仅为2.20亿元、1.71亿元、1.94亿元及1.19亿元,分別占同期总收入的5.1%、3.9%、4.2%及4.8%。

渠道方面,2022年至今年上半年,自然堂线上直营收入占比从42.4%升至54.3%,成为第一大渠道;线下经销商收入占比则从32%降至16.9%。此外,存货周转天数由2022年的146.6天减少至截至2025年6月30日的103.1天。自然堂在招股书中表示,主要归因于由一盘货系统驱动的周转效率提升。

股权高度集中

家族控股超八成

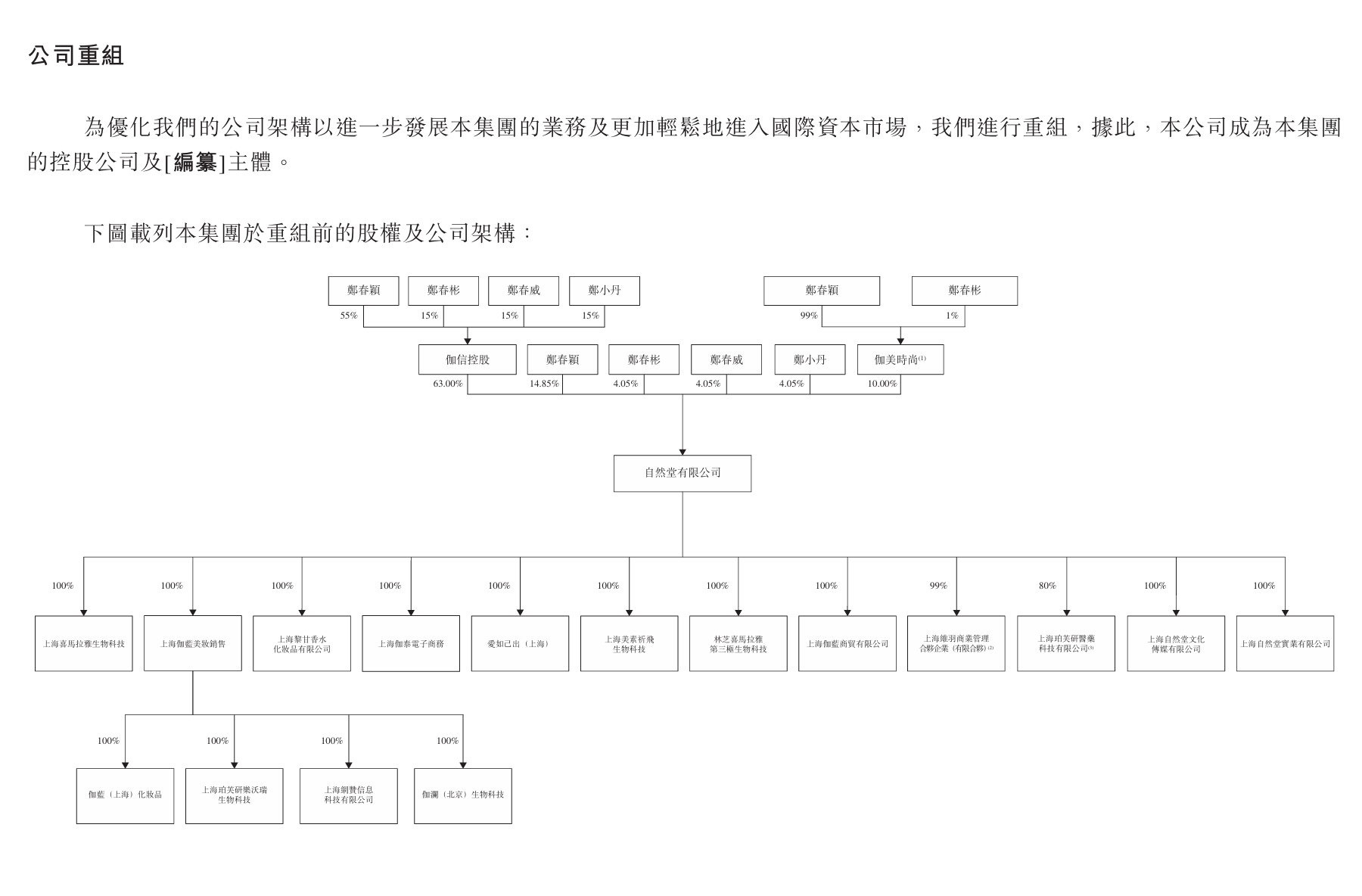

公开资料显示,2001年5月,创始人郑春颖成立上海自然堂生物科技有限公司,推出旗舰品牌自然堂。2004年其创办伽蓝集团,并收购自然堂生物持有的知识产权。伽蓝集团继承包括自然堂品牌在内的所有业务。2023年,伽蓝集团更名为上海自然堂集团有限公司。

自然堂股权结构呈现鲜明的“家族企业”特征。集团的成立及发展由控股股东及董事郑春颖、郑春彬、郑春威及郑小丹带领,彼此互相为家庭成员。截至上市前,四人合计持有公司约87.82%的投票权。

值得注意的是,自然堂在IPO前引入欧莱雅与加华资本作为战略投资者。欧莱雅旗下美町累计投资4.42亿元获得6.67%股份,加华资本投资3亿元获4.20%股份,本轮融资后公司估值超71亿元。

这家创立24年的品牌虽以71亿元估值吸引欧莱雅、加华资本等巨头入股,但在国货美妆竞争白热化的背景下,自然堂能否靠“科技牌”打动投资者,成为市场焦点。