三季度以来,A股市场交易活跃,两融余额更是站稳2.4万亿以上,在当下交投活跃与货币宽松环境的双重催化下,券商融资需求井喷,迎来一轮空前的“补血”潮。9月26日,国泰海通更是一次性申请了1100亿发债额度,成为中国历史上最高的单次发债额度。

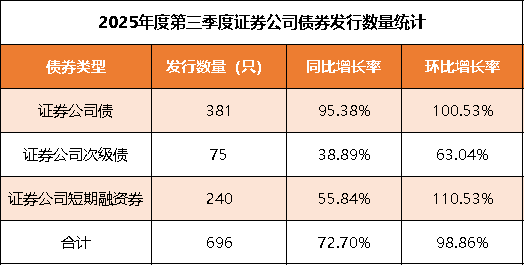

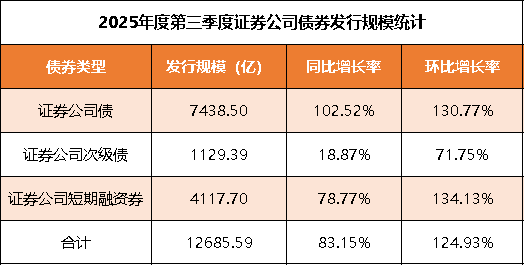

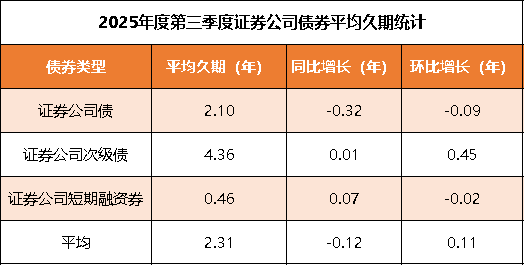

据Choice数据统计,截止到9月30日,券商发债规模突破1.26万亿元,同比激增83%,环比增幅更是达到惊人的125%,从结构分布来看,三季度证券公司债和短期融资券融资规模扩张显著,其中,证券公司债累计发债规模达7,438.50亿元,同比增幅102.52%,短期融资券累计发债规模达4,117.70亿元,环比增长134.13%,而久期方面,三季度券商发债平均久期为2.31年,较去年同期缩短 0.12 年,期限结构略有调整。

数据来源:Choice数据

注1:同比范围值为2024年1月1日-9月30日内的存续债券的发行数量、发行规模及平均久期。

注2:环比范围值为2025年1月1日-6月30日内的存续债券的发行数量、发行规模及平均久期。

01

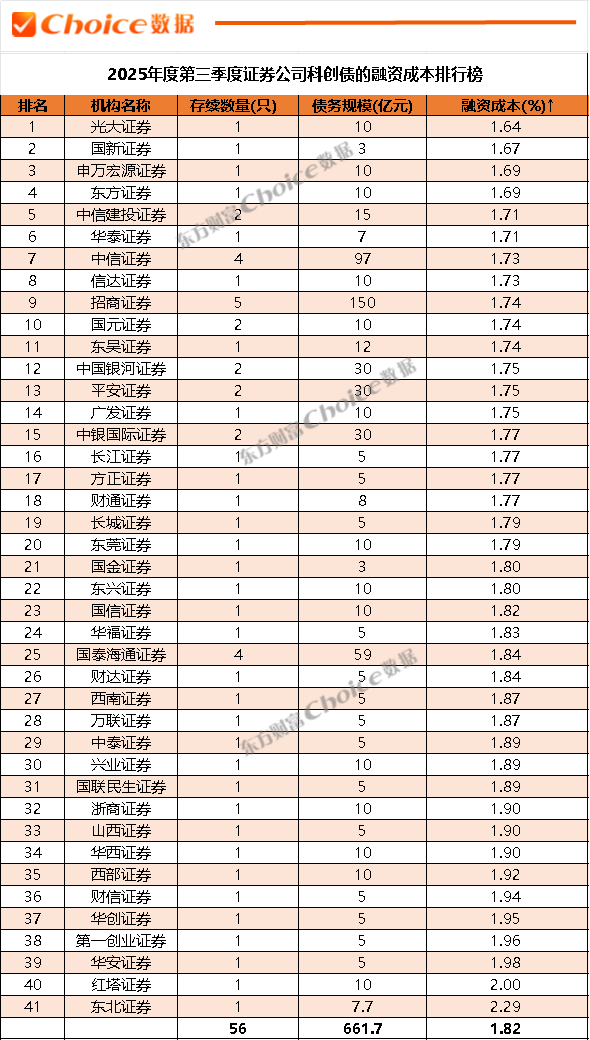

2025年度第三季度证券公司科创债的融资成本排行榜

随着,券商发债融资热情持续高涨,科创债的发行也备受市场瞩目,科创债凭借资金用途精准、发行机制灵活等优势,已成为金融支持科技创新的关键工具。截止至9月30日,年内券商科创债发行规模已超 661 亿元,平均融资成本为1.82%,其中光大证券、申万宏源等4家券商融资成本低于1.7%。

数据来源:Choice数据

02

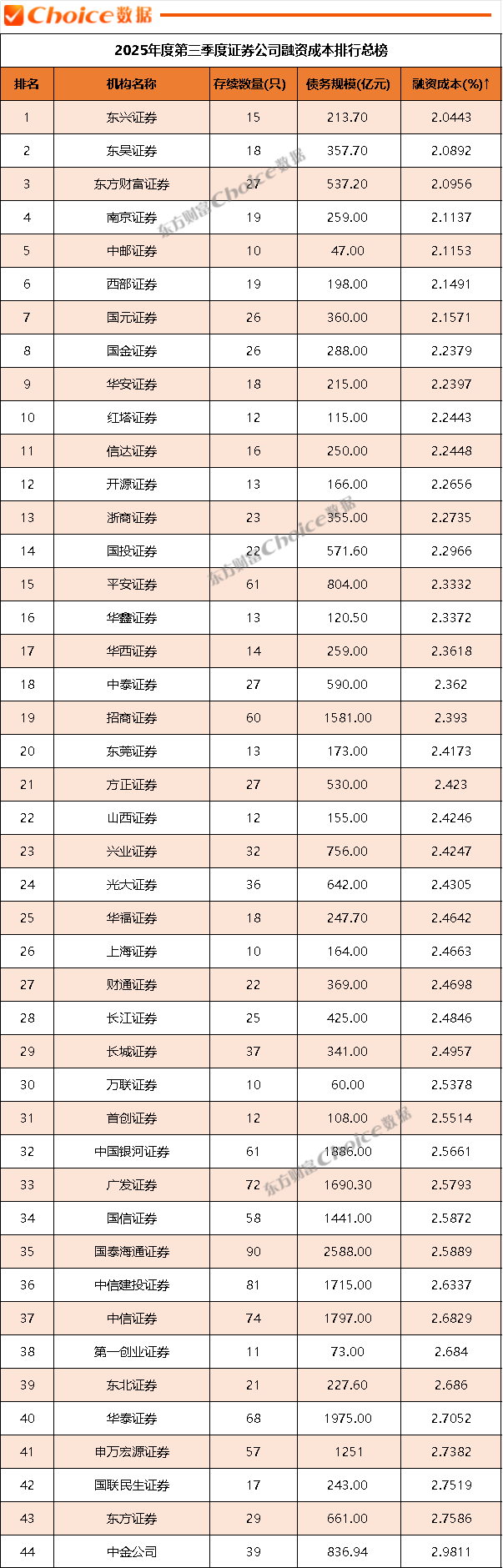

2025年度第三季度证券公司融资成本排行总榜

据2025年第三季度,证券行业融资成本控制成效显著。截至2025年9月30日,纳入排名的44家券商中,东兴证券以 2.0443%的融资成本位居首位、东吴证券以2.0892%位列第二,充分展现其在融资成本控制层面的优势。

数据来源:Choice数据

注1:存续债券统计范围不包含可转债、可交换债、可分离交易可转债,下同。

注2:表格中每家证券公司的存续债券数量不少于10只,下同

03

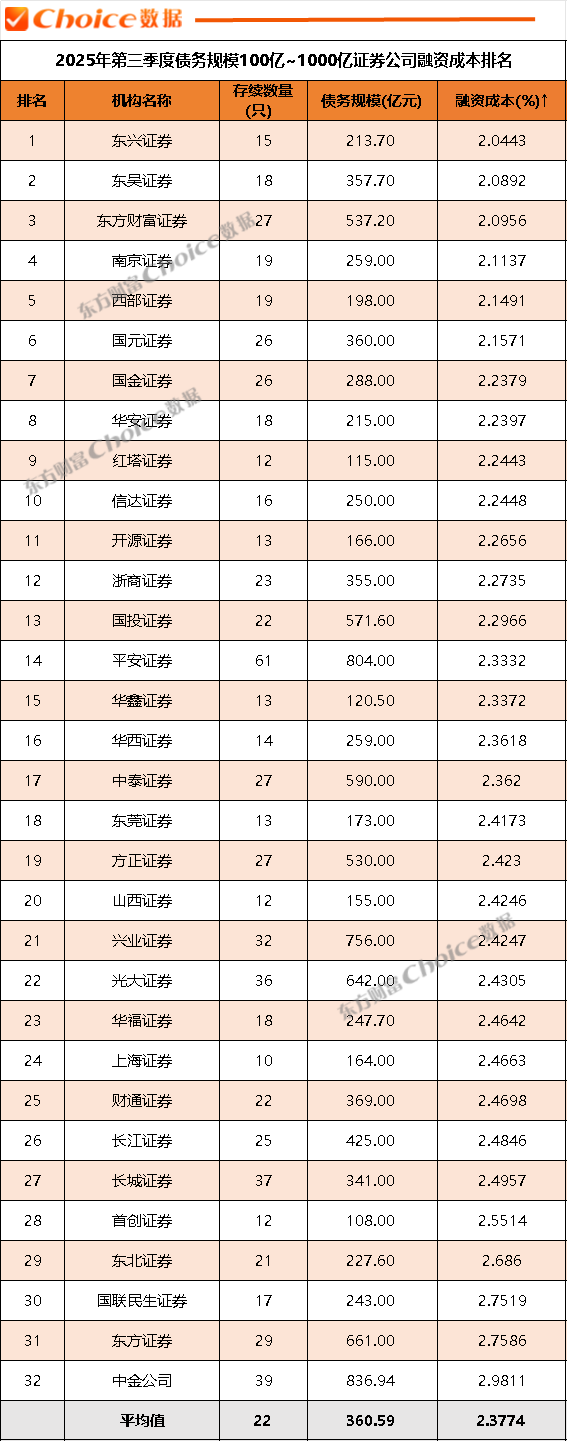

债务规模100亿~1000亿证券公司融资成本排名

据Choice数据统计,截至2025年9月30日,在债务规模100亿至1000亿区间的32家证券公司中:东兴证券以2.0443%的低融资成本位居第一,东吴证券(2.0892%)、东方财富证券(2.0956%)分列二三位,三者成本控制优势持续领跑,券商融资成本均值降至2.38%以内,较二季度进一步下探,前十名融资成本均低于2.25%。

数据来源:Choice数据

注1:存续债券统计范围不包含可转债、可交换债、可分离交易可转债,下同。

注2:表格中每家证券公司的存续债券数量不少于10只,下同

04

债务规模超过1000亿证券公司融资成本排名

据Choice数据统计,截至2025年9月30日,债务规模超1000亿的证券公司维持9家格局,招商证券以2.3930%低融资成本排在第一,中国银河证券(2.5661%)、广发证券(2.5793%)紧随其后;申万宏源证券(2.7382%)仍居成本高位。本梯队平均融资成本降至2.61%以下,中信建投、华泰证券等4家机构成本均高于均值。

数据来源:Choice数据

注1:存续债券统计范围不包含可转债、可交换债、可分离交易可转债,下同。

注2:表格中每家证券公司的存续债券数量不少于10只,下同

05

资产规模小于1000亿的证券公司融资成本排名

截至2025年9月30日,在资产总计小于1000亿的13家证券公司中,南京证券以2.1137%的融资成本位居榜首,中邮证券(2.1153%),与红塔证券(2.2443%)分列第二、三位,延续中小券商精细化成本管控的优势。该组别平均融资成本降至2.4083%,较二季度进一步减少。

数据来源:Choice数据

注1:表格中每家证券公司的存续债券数量不少于10只,下同。

注2:总资产数据来源于证券公司最新一期合并报表,下同。

06

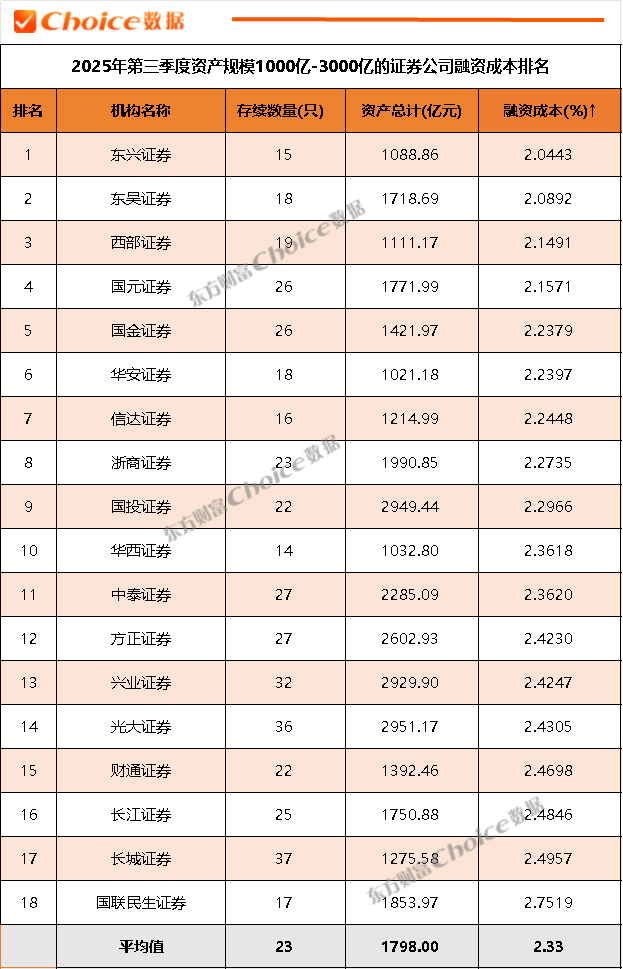

资产规模1000亿-3000亿的证券公司融资成本排名

根据Choice数据统计,截至2025年9月30日,在资产总计介于1000亿至3000亿的18家证券公司中,东兴证券以2.0443%的融资成本稳居首位,东吴证券(2.0892%)、西部证券(2.1491%)紧随其后,三者融资成本均显著低于行业平均值(2.33%)。

数据来源:Choice数据

注1:表格中每家证券公司的存续债券数量不少于10只,下同。

注2:总资产数据来源于证券公司最新一期合并报表,下同。

07

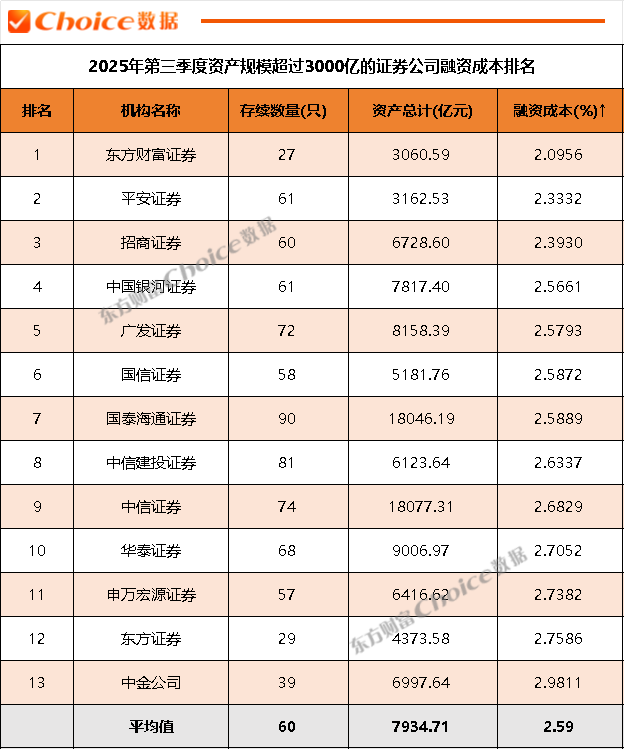

资产规模超过3000亿的证券公司融资成本排名

根据 Choice 数据统计,截至 2025 年 9月 30 日,在资产总计大于等于 3000 亿的13 家证券公司中,东方财富证券以 2.0956% 的融资成本脱颖而出,在债务融资成本控制方面表现卓越,稳居比较组第一名。平安证券、招商证券分别以 2.3332%、2.3930% 的融资成本位列第二、三名,展现出较强的成本管控能力。

数据来源:Choice数据

注1:表格中每家证券公司的存续债券数量不少于10只。

注2:总资产数据来源于证券公司最新一期合并报表。