继昨夜美股标普500再创历史新高之后,港股10月2日迎来10月第一个交易日,恒生指数大涨1.61%,突破27000点,收报27287.12点;恒生科技指数大涨3.36%,收报6682.86点。

盘面上,芯片股中芯国际涨超12%,华虹半导体涨超7%,双双创下历史新高;科网股造好,快手-W涨超6%,百度集团-SW涨超5%,阿里巴巴-W涨超4%;黄金股强势,中国白银集团涨超30%,潼关黄金、紫金黄金国际涨逾12%;锂电股爆发,天齐锂业涨逾13%,赣锋锂业涨逾10%,宁德时代涨逾4%。

01

芯片股爆发

隔夜美股芯片股普遍上涨,费城半导体指数涨2.05%,再度刷新历史新高。美光科技涨超8%,英特尔涨逾7%,应用材料、ARM涨超6%,科天半导体涨超4%,阿斯麦、台积电涨超3%。

10月2日亚洲交易时段,港股、韩股芯片股亦集体大涨,SK海力士一度大涨超12%,港股中芯国际收盘大涨12.7%,华虹半导体涨7.13%。

消息面上,当地时间10月1日,OpenAI与韩国芯片巨头三星电子和SK海力士宣布建立合作关系,为“星际之门”(Stargate)项目提供芯片及其他解决方案。

今年1月,美国总统特朗普宣布了名为“星际之门”的联合投资计划,主要投资者为OpenAI、软银和甲骨文。“星际之门”项目计划投资1000亿美元用于建设AI计算服务器,投资金额将在四年内扩大至5000亿美元。

根据三星和SK海力士的声明,双方承诺加快先进芯片的生产,以满足OpenAI在“星际之门”项目中日益增长的存储需求。

此前,OpenAI上周表示,未来将与甲骨文和软银在美国境内新建五个数据中心,包括得州的两个、以及新墨西哥州、俄亥俄州和中西部地区尚未披露位置的一个。

近期全球存储芯片市场迎来新一轮价格飙升,此次涨价潮由供需失衡、技术迭代与地缘政治多重因素驱动,国内外市场反应强烈,机构普遍看好行业未来两年景气度。摩根士丹利近日预测,鉴于明年存储领域可能出现供需失衡,内存芯片行业将迎来 “超级周期”。

02

美国政府“停摆”

美联储10月“100%”降息

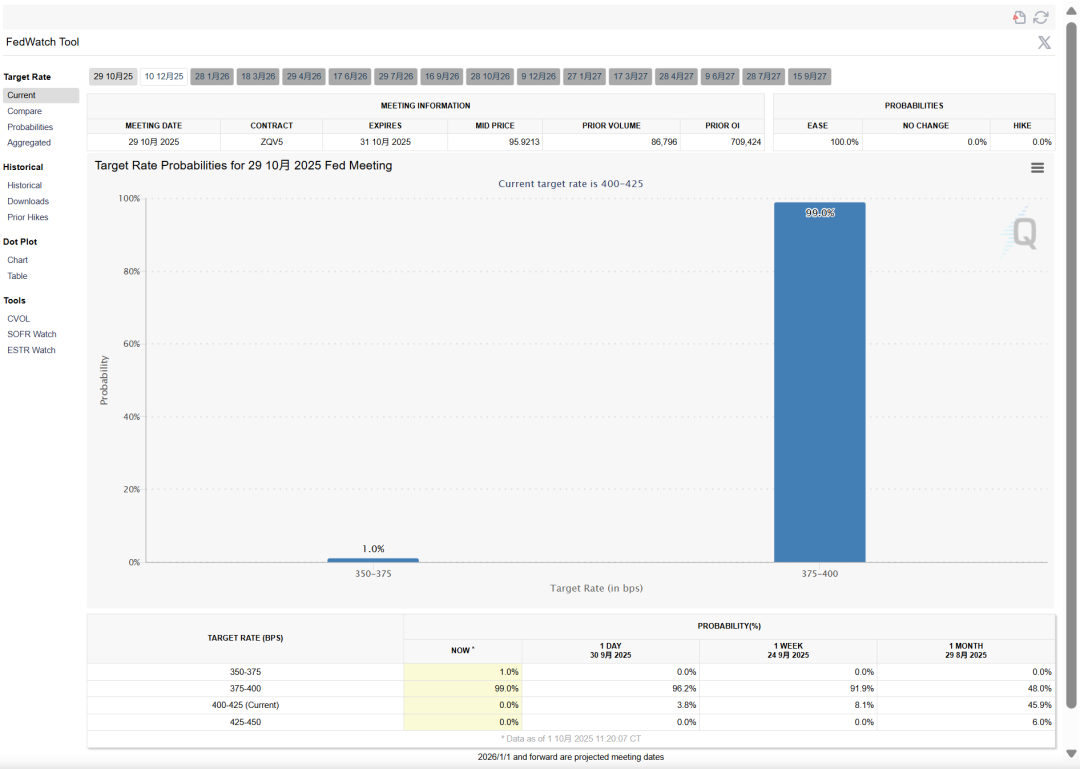

宏观面上,美联储10月降息预期正由于美国政府停摆而得到进一步加强。据CME“美联储观察”,目前美联储10月降息的概率已经升至100%,降息25个基点的概率为99%,而降息50基点的概率为1%。12月份再次降息的可能性为88%。两者都比政府停摆开始时更高。

据新华社报道,由于美国国会参议院否决共和党提出的一项临时拨款法案,使得迅速结束联邦政府“停摆”状态的希望破灭。美国东部时间10月1日零时起,联邦政府时隔近七年再“停摆”。这意味着除提供“必要服务”的政府雇员外,估计约75万联邦雇员将“被休假”,部分公共服务可能被暂停或延迟,经济数据发布也将受影响。

在华尔街分析师看来,政府关门可能会进一步巩固美联储10月降息预期。他们表示,尤其是在美国政府关门僵局持续数天以上的情况下,美联储主席鲍威尔及其同僚可能会偏向于采取宽松货币政策。

眼下,美联储正面临着劳动力市场低迷、通胀高企的棘手局面。如果政府停摆持续下去,美国劳工统计局将无法按计划于周五公布非农就业数据,缺乏关键数据将加大美联储在制定货币政策时的工作难度。

Evercore ISI全球政策和央行策略主管Krishna Guha日前在一份客户报告中表示:“美国政府关门以及相关的数据延迟,使得我们原本已确信的美联储10月降息更无悬念。”

美国银行指出,历史经验表明,到美联储10月28日至29日开会时,政府关门可能会结束,官员们将掌握最新数据。然而,如果僵局持续到那时,决策者可能会基于两大理由支持降息。

“首先,需要一份稳健的9月就业报告才能令美联储10月按兵不动。如果9月就业数据无法获得,鲍威尔主席可能会倾向于推动另一次 ‘风险管理’降息,”美银经济学家Stephen Juneau写道。“其次,美联储希望防范政府长时间关门带来的下行风险,尤其是在政府工作人员被解雇的情况下。”

美国总统特朗普近期的言论暗示,部分联邦政府职位可能面临永久性裁撤。

这为本已疲软的劳动市场增添了变数。就业数据处理公司ADP周三发布的私营部门就业数据显示,美国9月ADP就业人数减少3.2万人,预期增加5.1万人,前值增加5.4万人。