9月30日,据上交所官网,南京沁恒微电子股份有限公司(下称“沁恒微”)更新招股书。今年上半年,公司研发费用率进一步下滑,税收优惠依然撑起其两成利润,存货的账面余额已攀升至2.03亿元。

招股书显示,沁恒微成立于2004年5月,公司专注于连接技术和微处理器(简称“处理器”或“内核”)研究,是一家基于自研专业接口IP、内核IP构建一体化芯片的集成电路设计企业。公司主营业务为接口芯片和互连型MCU芯片的研发、设计与销售。

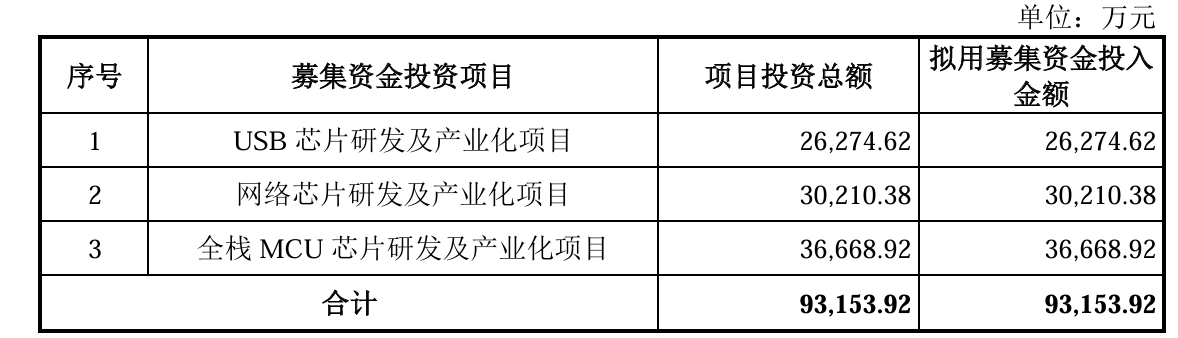

沁恒微本次IPO计划募资9.32亿元,分别用于USB 芯片研发及产业化项目、网络芯片研发及产业化项目、全栈 MCU 芯片研发及产业化项目。

业绩方面,2022年至2024年及2025年上半年(下称“报告期”),沁恒微营收分别为2.38亿元、3.08亿元、3.97亿元、2.49亿元;归母净利润分别为5910万元、7240万元、1.04亿元、8180万元;扣非净利分别为4895万元、6289万元、9724万元、7910万元。

然而,在业绩增长势头良好的背后,其毛利率却呈现出波动迹象。报告期内,公司主营业务毛利率分别为63.32%、58.82%、57.51%和60.46%。2022年至2024年公司主营业务毛利率呈下降趋势,2025 年上半年有所回升。

沁恒微提示,如果未来出现行业竞争加剧、公司销售结构向低毛利率产品倾斜、客户结构调整等情形,而公司无法采取有效措施控制或降低成本、增加产品附加值,公司存在毛利率下降的风险。

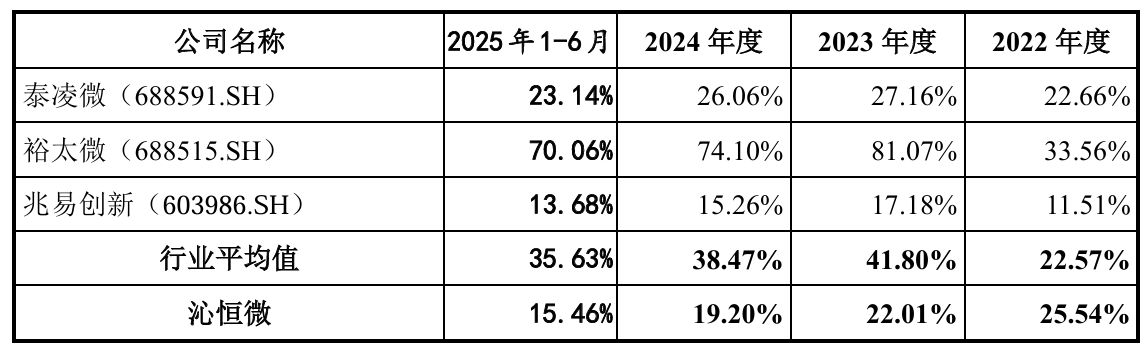

此外,公司的研发费用率在原本就低于同行可比公司的基础上,今年上半年进一步下滑。

报告期内,公司的研发费用分别为6085.53万元、6770.97万元、7617.13万元和3848.82万元,占营业收入的比例分别为25.54%、22.01%、19.20%和15.46%,行业平均值分别为22.57%、41.80%、38.47%、35.63%。

沁恒微解释称,2023年至2025年1-6月,公司研发费用率低于同行业平均水平,主要原因为裕太微与公司及同行业其他公司存在较大偏离,剔除其研发费用率后,行业平均研发费用率为22.17%、20.66%和18.41%,公司研发费用率与行业平均水平相近。

值得一提的是,公司的税收优惠撑起其两成利润。报告期内,公司享受的税收优惠金额分别为1346万元、1700万元、2359万元和1955.65万元,占当期利润总额的比例分别为21.92%、23.26%、20.92%、22.67%。

沁恒微坦言,未来,若公司不再满足税收优惠政策或上述税收优惠政策发生变化,公司经营业绩将受到一定影响。

记者注意到,沁恒微的存货跌价准备余额在逐年攀升。报告期各期末,公司存货的账面余额分别为1.17亿元、1.32亿元、1.73亿元、2.03亿元,存货跌价准备余额分别为2089.08万元、2900.58万元、3316.91万元、3562.27万元。

沁恒微表示,如果未来产品市场竞争加剧或客户的需求发生变化,而公司不能进一步拓展销售渠道、优化存货管理能力、合理控制存货规模,或因其他因素导致存货滞销,将增大存货跌价的风险,进而对公司经营业绩和财务指标产生不利影响。

股权结构方面,公司控股股东为江苏沁恒股份有限公司,持股56.04%;实际控制人王春华通过直接和间接方式合计控制公司94.57%股权,控制权高度集中。