保险业现首例债券违约。

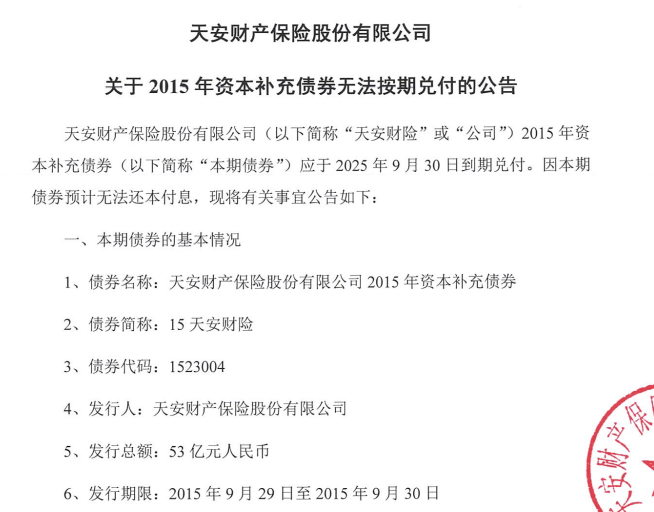

9月30日,天安财产保险股份有限公司(下称“天安财险”)发布关于公告显示,公司2015年资本补充债券(简称“15天安财险”)应于2025年9月30日到期兑付,本期债券预计无法还本付息。

预计无法还本付息的原因是,公司不能确保在偿付本期债券本息后的偿付能力充足率不低于100%且有能力清偿其他负债的本金和利息。

行业首例债券违约

天安财险在公告中称,根据资本补充债券发行公告,公司只有在确保偿还本息后偿付能力充足率不低于100%,且有能力清偿其他负债的本金和利息的前提下才能偿付本期债券本息。

截至2025年9月30日,公司不能确保在偿付本期债券本息后的偿付能力充足率不低于100%且有能力清偿其他负债的本金和利息,因此公司无法向本期债券持有人就本期债券还本付息。

公告显示,公司已与本期债券的债券持有人开展积极沟通,全力配合债券持有人的相关诉求,后续将在公司的风险处置工作中对本期债券统筹安排、处理。

该债券发行人天安财险成立于1995年。“15天安财险”为天安财险于2015年9月29日发行的资本补充债券,发行总额53亿元,为10年期固定利率债券,在第5年末附有条件的发行人赎回权。

债券票面利率采用分段式计息方式,前5年的票面利率为5.97%,若发行人不行使赎回权,后5年的票面利率为原前5个计息年度票面利率加100个基点(1%),即6.97%。

债券发行期限为2015年9月29日至2025年9月30日,计息期限为2015年9月30日至2025年9月29日,付息日为2017年9月30日,兑付日为2025年9月30日。

2015年发行文件显示,发行资本补充债券的偿债风险主要体现为资本补充债券按时付息及到期一次性还本时面临的临时性的流动性压力。

偿债顺序上,本期债券本金的清偿顺序和利息支付顺序列于保单责任和其他普通负债之后,股权资本等核心资本工具之前,本期债券与发行人已发行的与本期债券偿还顺序相同的其他次级债务处于同一清偿顺序。

记者查询显示,该债券发行后,天安财险于2016—2019年间按期付息。

2020年7月17日,因天安财险等公司触发了相关法规规定的接管条件,为保护保险活动当事人、信托当事人合法权益,维护社会公共利益,原银保监会依法对天安财险等6家“明天系”机构实施接管。

当年9月,天安财险发布公告表示不行使赎回选择权,并称公司由原银保监会实施接管,正在开展清产核资工作, “15天安财险”计息挂账。2021—2024年,“15天安财险”继续计息挂账。

天安财险的风险化解在2024年取得重要进展。天安财险的保险业务由申能财产保险股份有限公司(简称申能财险)受让,申能财险于2024年1月成立,2024年5月开业,注册资本100亿元。

2024年7月28日,申能财险与天安财险签署《收购承接协议》,收购天安财险保险业务资产包。2024年9月,金融监管总局同意申能财险受让天安财险的保险业务。不过,据了解,“15天安财险”不属于保险业务。

公司已被吊销保险业务许可证

天安财险由于涉及多项违法违规行为,今年6月已被监管部门吊销业务许可证。

6月13日,金融监管总局官网公布行政处罚信息,涉及天安财险、天安人寿及其相关责任人。其中,对天安财险、天安人寿吊销业务许可证,多名责任人被禁业。

行政处罚信息公示了天安财险、天安人寿存在的主要违法违规行为,均涉及公司治理不真实、向关联方输送利益等重大问题。

其中,天安财险存在的主要违法违规行为包括:公司治理报告与实际情况不符,部分拟任高级管理人员未经任职资格许可即履职,违规通过信托、存款、理财、股权基金投资向关联方输送利益,未按照规定使用经批准的保险条款、保险费率,向监管部门提供虚假报告、报表、文件和资料等。

天安人寿存在的主要违法违规行为包括:公司治理报告不真实,董事尽职报告存在不实声明,薪酬管理报告不真实,高管在未取得任职资格的情况下履行职责,违规将投资资产用于担保或提供贷款,违规通过关联交易向实际控制人输送利益等。

基于上述违法违规行为,金融监管总局对天安财险、天安人寿及相关责任人给予相应处罚。公司层面,依据《保险法》等相关规定,对天安财险、天安人寿吊销业务许可证。责任人方面,对天安财险16名责任人作出处罚,既包括警告并罚款,也涉及撤销任职资格、禁业处罚。天安人寿共19名责任人受到处罚。