深圳商报·读创客户端记者李耿光

10月2日,东风集团旗下的岚图汽车科技股份有限公司(下称“岚图汽车”或“公司”)正式向香港联交所递交上市申请,拟以 “介绍上市” 模式开启资本化进程,独家保荐人为中金公司。这是继蔚来、小鹏、理想之后,又一家冲刺港股的国产新能源车企,也是央企东风集团首次将子公司推向境外资本市场。

今年8月22日,东风集团股份(00489.HK)发布公告称,东风集团股份将分拆旗下高端新能源汽车业务主体岚图汽车在香港联交所独立上市,同时自身通过吸收合并方式从港交所退市,两项操作互为前提,将在同日或前后完成。从8月22日发布重组公告到递交上市申请,仅用40余天。

截至最后实际可行日期,东风集团持有岚图汽车90.32%股份。

根据公开资料,岚图汽车成立于2021年,是东风集团旗下高端新能源品牌,目前已推出FREE、梦想家、追光、知音四大系列车型,覆盖 SUV、MPV、轿车全品类。

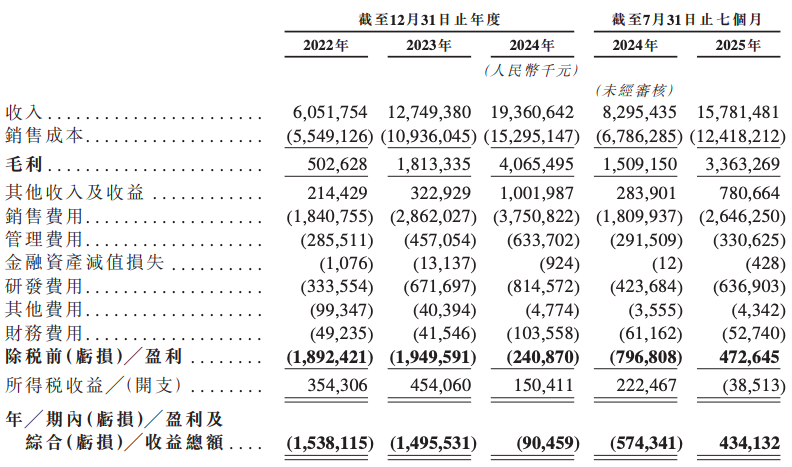

根据招股书披露,岚图汽车在销量、营业收入及毛利率等关键指标上均呈现持续跃升态势。

数据显示,岚图汽车近几年销量快速增长,增速显著高于业内水平。2022年、2023年、2024年及截至2025年7月31日止的7个月期间(以下称“报告期”),分别销售19,409辆、50,285辆、80,116辆及66,680辆汽车,2022年~2024年销量复合年增长率为103.2%,在中国高端新能源汽车品牌中增速位列前三。

得益于销量的高速增长,岚图汽车收入保持快速增长。报告期内,公司实现营业收入分别为60.5亿元、127.5亿元、193.6亿元、157.8亿元,2022年~2024年复合年增长率为78.9%,2025年前7个月同比增速为90.2%。

盈利能力的提振,在利润方面得到直观展现。据招股书披露,历经2022年~2024年累计31.25亿元亏损后,岚图汽车在2024年第四季度首次实现单季度盈利。根据灼识咨询的资料,公司是行业内最快实现单季度盈利、经营现金流转正最快的新能源车企。2025年前7个月,岚图汽车净赚4.34亿元。

从毛利率看,岚图汽车从2022年的8.3%一路攀升至2024年的21.0%,并在2025年前7个月进一步提升至21.3%。根据灼识咨询的信息,岚图汽车的毛利率水平在新能源汽车行业内排名第二。

回看东风集团上半年,净利润也不到一个亿,岚图汽车已经逐渐成长为东风集团的“利润奶牛”。

读创财经注意到,尽管岚图汽车已盈利,但2025年前7月157.82亿元营收仍高度依赖四款主力车型,其中梦想家销量占比超60%。然而,MPV始终还是小众市场,在这一市场中,岚图梦想家的销量增长存在上限。

此外,现金流状况仍存隐忧。2022年~2024年,公司连续出现流动负债净额,分别为4.85亿元、20.41亿元和38.36亿元。截至2025年7月31日,流动负债净额仍达12.37亿元。投资活动现金流持续为负,2024年投资活动现金流出达26.74亿元,主要源于产能扩张所需的大量资本开支。

岚图汽车2022-2024年经营活动现金流净额分别为1.52亿元、36.32亿元、33.04亿元,2025年前7月为14.22亿元,但历史大额亏损导致截至2025年7月末公司资产负债率高达67.2%。

研发方面,2022年~2024年岚图汽车每年的研发开支为13.43亿元、11.21亿元、20.03亿元,占同期收入的22.2%、8.8%、10.3%,今年前7个月岚图汽车的研发开支为11.96亿元,占同期收入的7.6%。截至2025年7月31日,岚图汽车的研发团队包含2611名员工,占全部员工总数的37%。

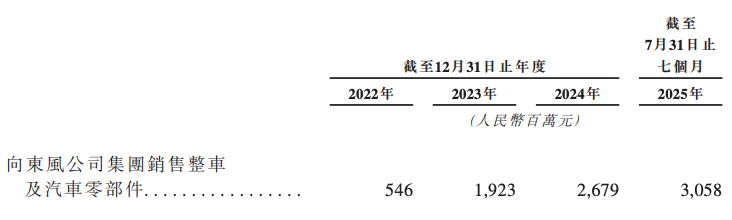

值得关注的是,招股书揭示了岚图汽车面临的多重风险,其中东风系“输血式”关联交易尤为突出。

2022年至2024年,公司前五大客户销售收入占比分别为9.1%、20.9%和17.5%,2025年前7个月升至26.2%。最大客户销售收入占比最高达12.9%。虽然招股书未明确披露关联方具体信息,但作为东风系企业,与集团内部的交易往来不可避免。

据招股书,报告期内,岚图汽车向东风公司集团销售整车及零部件有关的交易金额分别为5.46亿元、19.23亿元、26.79亿元、30.58亿元。汽车金融合作框架协议中,2025年前7个月,岚图汽车为客户承担贴息而向东风公司集团支付汽车贴息达2.89亿元。

供应链方面,对单一供应商依赖风险显著。2024年和2025年前7个月,公司前五大供应商采购额占比达30.9%和30.8%,最大供应商占比为10.1%和10.6%。招股书特别指出,部分关键零部件由单一供应商提供,如电池组等核心组件。若出现供应中断,可能对生产造成重大影响。

第三方付款安排也存在合规隐患。招股书披露,往绩记录期间,存在部分客户通过非合同对手方账户结算的情况,2024年此类交易金额达5.83亿元,占比3.0%。公司虽表示已完成整改,但此类安排可能引发资金占用质疑。