9月30日,深交所网站显示,东莞证券第七次更新招股书,披露了最新的主要财务数据等资料。这距离其2023年3月2日深交所主板IPO获受理已过去两年多时间,更是距其2015年6月首次递交上市申请已十年有余,至今仍处于“已受理”阶段,成为卡在问询环节的“钉子户”。

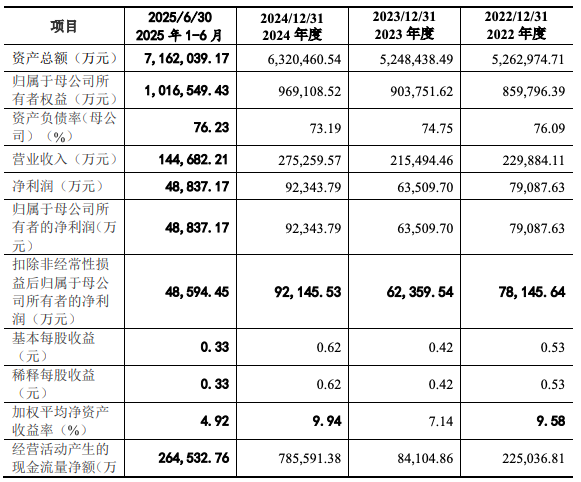

根据近四年证券公司分类评价结果,东莞证券公司2021年至2024年连续四年获得证券公司分类评价A类A级。公司净资产收益率行业排名靠前,2024 年度加权平均净资产收益率为9.94%,根据wind数据统计,该指标在A股上市证券公司及本公司(共 51 家) 中排名第2位。

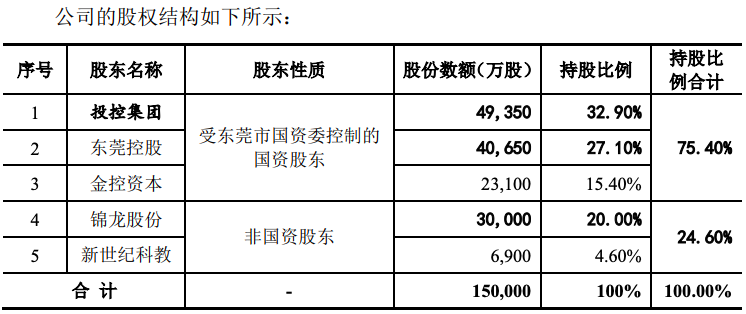

最新招股书披露的股权结构显示,东莞证券已完成“脱胎换骨”:东莞控股与金控集团组成的国资联合体,以22.72亿元受让锦龙股份所持20%股权后,合计持股比例从55.4%跃升至75.4%,东莞市国资委正式实现绝对控股。股权变更后,非国资股东锦龙股份和新世纪科教作为一致行动人,合计持有公司24.60%股权,其中前第一大股东锦龙股份持股比例降至20%。

有投行人士分析称,“这本质上解决了长期困扰IPO的股权稳定性问题。” 此前,三名国资股东分散持股导致公司“无控股股东”,而锦龙股份实控人杨志茂因涉嫌单位行贿 6411 万元被起诉,更让上市进程雪上加霜。

招股书特别强调,新任总经理(总裁)杨阳已于2025年2月到位,其20 年金融从业经历被视作“优化治理”的重要信号。

值得警惕的是,截至招股说明书签署日,锦龙股份持有公司注册资本6.60%股份被冻结。截至招股说明书签署日,锦龙股份累计质押公司1.5亿股股份,占公司总股本的比例为10%,占其总持股比例为50%;新世纪科教所持公司6900万股股份被司法冻结,占公司总股本的比例为4.60%。这些股权瑕疵可能成为上市审核的实质性障碍。

近年来,东莞证券经营业绩总体比较稳定。据招股书,2022年至2025年上半年(下称报告期),公司营业收入分别为22.99亿元、21.55 亿元、27.53亿元及14.47亿元,净利润分别为7.91 亿元、6.35 亿元、9.23 亿元及4.88亿元。

东莞证券预计2025年1-9月营业总收入为23.44亿元~25.91亿元,相比上年同期增长44.93%~60.18%;归母净利润为8.62亿元~9.53亿元,相比上年同期增长77.77%~96.48%;扣非归母净利润为8.59亿元~9.49亿元,相比上年同期增长78.26%~97.02%。

翻阅东莞证券招股书,最引人注目的是其对经纪业务的过度依赖。

2022年至2024年,公司证券经纪业务手续费净收入分别为10.02亿元、8.97亿元和11.72亿元,占营业收入的比例分别为43.58%、41.61%和42.58%。2025年1-6月,这一比例进一步升至49.43%,几乎占据半壁江山。这种业务结构使得公司的命运与证券市场行情高度绑定,抵御市场波动能力较弱。

同时,东莞证券来源于东莞市证券业务网点的代理买卖证券业务手续费净收入占公司代理买卖证券业务手续费净收入比例分别为59.85%、57.46%、56.83%及54.13%,仍保持较高比重。公司提示风险称,若本地经济发生重大不利变化或竞争格局恶化,业绩将迅速放大波动。

东莞证券在招股书中坦言,证券经纪业务是公司目前规模最大、收入利润贡献最大的业务类型,因此经纪业务收入规模下降将会导致公司营业收入下滑。

数据显示,公司平均佣金率水平虽然略高于行业平均,但总体仍呈现下降趋势,从2022年的0.234‰降至2025年上半年的0.215‰。公司表示,若行业竞争加剧或政策放开非现场开户,佣金率可能进一步下滑。

股利分配方面,2022年、2023年、2024年,东莞证券分红金额分别为2亿元、3亿元、4.5亿元,三年累计近10亿元。

东莞证券本次拟发行不超过5亿股A股,募集资金扣除发行费用后,拟全部用于补充公司资本金,以支持公司主营业务发展,提升公司服务实体经济质量与抗风险能力,保障公司稳健运营,并最终实现公司战略发展目标。