日前,据港交所披露,自然堂全球控股有限公司(以下简称“自然堂”)已向港交所主板递交上市申请,联席保荐人为华泰国际及瑞银集团。

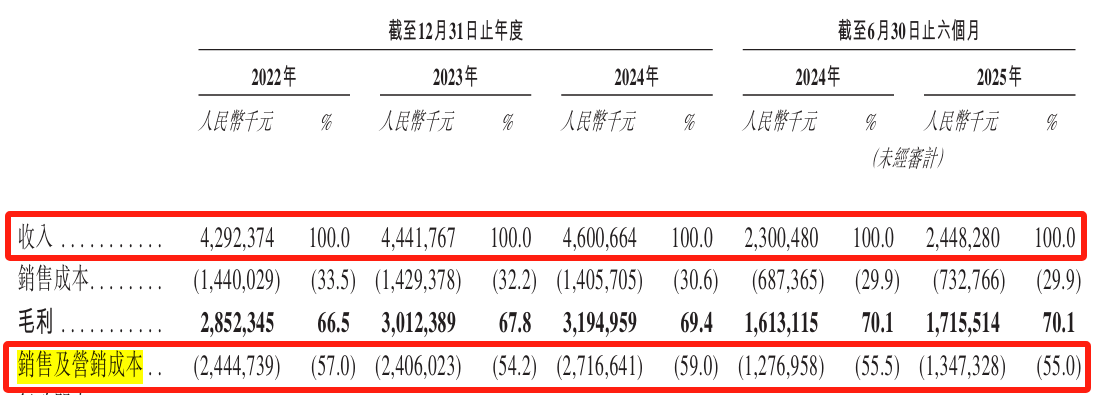

根据弗若斯特沙利文的资料,以2024年零售额计,自然堂是中国第三大国货化妆品集团。招股书显示,自然堂2022年至2024年营收分别为42.92亿元、44.42亿元、46.01亿元,三年复合增长率不足3%。其中,2024年,公司营收虽创下新高,但归母净利润却从3.03亿元大幅降至1.9亿元,降幅超37%,“增收不增利”的问题突出。

今年上半年,自然堂实现营收24.48亿元,净利润达1.91亿元。近些年,自然堂的毛利率持续提升,2022至2024年,公司的毛利率分别为66.5%、67.8%、69.4%。

值得关注的是,自然堂是股权高度集中的家族式管理企业。截至招股书披露日,创始人郑春颖及其家族成员合计掌握公司87.82%的投票权。尽管IPO前引入加华资本与欧莱雅两大投资者,分别以3亿元、4.43亿元获得4.2%与6.67%股权,使公司估值达到71.4亿元,但外部资本的注入并未改变其核心业务的单一性。

招股书显示,自然堂控股旗下拥有自然堂、珀芙研、美素、春夏、己出等多个品牌,产品线覆盖护肤、彩妆、个人护理、男士护理及婴童护理等领域。

作为旗舰品牌,“自然堂”单品牌收入占比常年在90%以上。根据招股书,该品牌在2022年—2025年上半年,分别贡献总收入的94.6%、95.9%、95.4%、95.6%及94.9%。

与业务单一形成鲜明对比的是,自然堂在营销方面投入巨大。2024年,其销售及营销成本飙升至27.17亿元,同比增长12.9%,占营收比例高达59%,创下近三年新高;2025年上半年,这一比例仍维持在55%,意味着每赚10元钱,就有5.5元投入到流量争夺中。

如此巨额的营销费用,反映出品牌对线上流量的高度依赖。2025年上半年,自然堂线上收入占比68.8%,其中线上直营占比超54.3%,远超同行珀莱雅的55%、上海家化的40%。

此外,自然堂与上海伽科、上海诚峰等关联方存在服务采购和物料采购等关联交易。2024年向关联方采购商品及接受服务金额为4718万元。虽交易定价基于市场价格且有内控措施确保公平合理,但关联交易仍可能影响公司独立性与财务状况,投资者需密切关注。

自然堂本次IPO募资拟用于多个方面,包括加强销售渠道的DTC能力,提升线上线下销售网络的协同效应,以促进与消费者的直接触达和互动,提高销售及营销活动效果;丰富多品牌矩阵,增加品牌曝光度;投资研发及产品开发,提升自主研发能力,持续扩大产品组合;加强会员管理、供应链管理及销售管理方面的数字化能力;用于生产设施的运营及升级,增强自主生产能力,提高产品质量的一致性和可控性;扩大海外市场业务,建立国际品牌知名度,提高海外市场渗透率;以及用作营运资金和一般企业用途。

来源:读创财经