深圳商报·读创客户端记者李耿光

9月30日,港交所显示,中国最大事故车拍卖平台——Boche Holding Limited(Cayman)(以下简称“博车网”或“公司”)时隔7个月再次递交港股招股书。中信证券和复星国际资本担任联席保荐人。此前,公司于2025年2月21日首次递表港交所,但于8月21日满6个月已失效。

资料显示,博车网成立于2014年,其主体公司为北京恒泰博车拍卖有限公司。博车网是一个B2B拍卖平台,其将来自保险公司、汽车租赁公司、汽车金融公司、4S店等渠道的不同类型的车辆进行划分,包括事故车、二手车、拆解车以及配件,并按类进行拍卖。

据招股书,博车网是中国最大的事故车拍卖平台。根据灼识咨询的资料,按2024年交易量计,公司在中国事故车拍卖行业排名第一,市场份额约为31.4%。2024年按B2B二手车拍卖量计,博车网在中国B2B二手车拍卖行业排名第三,市场份额约为12.0%。

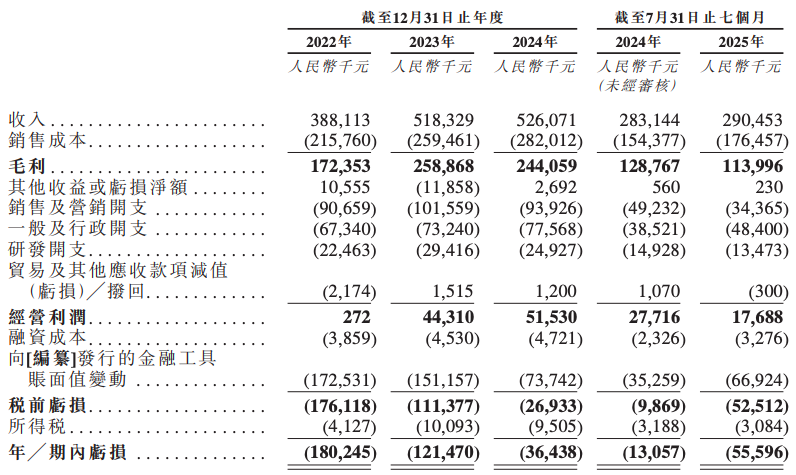

财报数据显示,2022年~2024年及2025年前7个月(以下称报告期),公司的收入分别为3.88亿元(人民币,下同)、5.18亿元、5.26亿元及2.91亿元。不难发现,相较于2023年快速增长33.5%而言,2024年同比增速已显著放缓至1.5%。

报告期内,公司毛利率分别为44.4%、49.9%、46.4%及39.2%,呈现波动下滑趋势。

博车网近年来持续亏损,尚未实现盈利。报告期内,录得亏损分别为1.80亿元、1.22亿元、0.36亿元及0.56亿元,三年7个月亏损合计约3.94亿元。

博车网解释称,公司历史亏损主要归因于发行的金融工具的账面值变动,以及2019年、2020年及2022年分别收购SDIC、路宝及车赢业务导致的无形资产摊销(全部均属非现金性质)。

不过,博车网强调其经调整净利润(非国际财务报告准则计量)却大幅增加。报告期内,公司经调整净利润分别为0.11亿元、0.42亿元、0.51亿元及0.27亿元。然而,这一指标剔除了金融工具账面值变动、股份支付等非现金项目,若加回这些因素,实际盈利能力仍存争议。

博车网坦言,收入增长未来可能因多种因素放缓甚至下降,包括服务需求放缓、竞争加剧、市况发生重大变化、整体潜在市场增长率下降等因素。

值得注意的是,博车网的核心业务事故车拍卖及配套服务(占2024年营收52.5%)出现 “量增价减” 异象——2024年事故车的拍卖数量11.7万辆,较2022年的6.8万辆增长72%,但单台均价从2022年的4.27万元跌至2024年的3.76万元,2025年前7个月进一步跌至3.73万元。

此外,博车网的流动负债高企。截至2025年7月31日,流动负债净额高达17.21亿元,较2022年的16.46亿元进一步攀升。主要因向优先股投资者发行的金融工具(拟上市后转股)被列为负债,截至2025年7月底账面值达16.63亿元。若上市成功,这部分将转为权益,否则可能触发赎回义务引发流动性危机。

截至2025年7月30日,博车网的商誉账面价值为2.95亿元,这一数值占公司流动资产与非流动资产合计数的比例高达36%。若未来业绩不及预期,可能计提减值。

股权结构上,创始人陈健鹏持股25.53%为博车网第一大股东,复星国际、中国平安等机构股东分列其后。值得注意的是,陈健鹏曾在关联企业中存在代持记录,而此次招股书中DeXXully等持股平台穿透后涉及的23名自然人身份,已被证监会要求详细披露。

尤为值得一提的是,报告期内博车网存在未足额缴纳社保及住房公积金的情况。

报告期内,公司的社会保险供款缺口分别为8.6百万元、7.9百万元、8.9百万元及6.5百万元;住房公积金供款缺口分别为1.5百万元、0.9百万元、0.2百万元及0.2百万元。